文|壹度Pro

文|壹度Pro

雙十一“貓狗大战”如火如荼,一些新茶飲品牌也在爲雙十一電商狂歡添磚加瓦。10月下旬,茶顏悅色、蜜雪冰城都官宣了雙十一優惠活動。

不過,拋开雙十一活動,令人驚奇的是,這兩家的天貓店鋪中,小零食居然都成了很重要的一類產品。

在线下,“一元一包的蜜雪冰城瓜子”、“2.5元一包的茶顏悅色面包丁”,更是早已在年輕人中風靡。10月23日,“茶顏悅色單靠賣邊角料就賣了過億元”這一話題還登上了微博熱搜。

圖源:微博

而除了茶顏悅色和蜜雪冰城這兩家,滬上阿姨、甜啦啦等多個新茶飲品牌,也都已經上线了小零食產品。

跨界賣小零食,似乎已經成了新茶飲行業的普遍現象。茶飲品牌,爲何扎堆賣起小零食?又能搶得過萬辰集團、鳴鳴很忙這些零食巨頭嗎?

01 茶飲品牌,衝進零食賽道

“長沙唯一特產:茶顏悅色面包幹”,一位被茶顏悅色小零食迷住的消費者在社交平台上說道,“來玩一趟啥也沒买,买一箱子面包幹”。

圖源:小紅書

還有消費者买到了蜜雪冰城和洽洽聯名的水蜜桃味瓜子,“出乎意料的很搭,一點也不黑暗”。

不過,不止茶顏悅色、蜜雪冰城,新茶飲品牌們已經推出了很多種零食,悄悄俘獲了一大幫消費者。

壹度Pro觀察發現,茶顏悅色、蜜雪冰城、滬上阿姨、奈雪的茶、喜茶、甜啦啦這幾家新茶飲品牌,目前线上點單小程序中,都可以看到小零食產品。

·茶顏悅色:包含面包丁、薯條、餅幹、鍋巴、糖、碧根果等多個品類,單價以2.5元、5元的定價居多,也是上线零食品類最多的新茶飲品牌。

·滬上阿姨:售賣小面包、薯條、餅幹、素毛肚等產品,單價各不相同,集中在1-6元的價格段。

·奈雪的茶:目前還在售賣薯條、芝士酥條、凍幹酸奶塊等零食,單價較高,在9元以上。

·喜茶:目前售賣蝴蝶酥、金鳳茶酥、泡芙、蔓越莓司康等小喫點心,價格在1.9至8.9元。

·蜜雪冰城:包含瓜子、嫩豆腐、鍋巴、辣條、薯片面包幹、果凍等,單價在0.5到5元居多。

·甜啦啦:包含鍋巴、辣條、素肉等品類,價格在1-3元。

甜啦啦、茶顏悅色點單小程序

從各家推出的小零食產品可以看出,品類重合度較高。其中,茶飲產品定價偏低的蜜雪冰城和甜啦啦,小零食的定價較低,而且產品口味也更偏向解饞、爽口的辣味、鹹味零食。

主打中高端的茶飲品牌,开發的零食單價更貴,也更側重口味新奇、注重健康度,包裝也更精致。比如奈雪的茶主要零食有凍幹酸奶塊,被一部分人當成了減脂小零食,價格也更高,達到了十幾塊錢。

除了线下店鋪之外,新茶飲品牌們大多也都入駐了多個電商平台。茶顏悅色、蜜雪冰城在2019年就开了天貓店鋪,喜茶、奈雪的茶則是2020年入駐。此外,部分品牌還已經入駐了抖音、京東等多個電商平台。

相較於线下的小包裝、低單價,在线上,小零食多以盒裝的大包裝售賣,價格也更高,大多在幾十元。

瀝金數據庫顯示,茶顏悅色零食近一年在電商渠道銷售額已突破億元大關,年銷售額翻了12倍,抖音佔比超四成。蜜雪冰城的零食在電商渠道賣了4700多萬元,年銷售額翻了5倍。

新茶飲品牌,正在零食賽道上“狂飆”。

02 爲什么集體盯上小零食?

品牌們紛紛卷向零食,歸根結底,還是茶飲行業太卷了。這兩年,新茶飲行業卷門店、卷價格,一面拼門店數量、一面狂打低價战。

在門店數量上,蜜雪冰城在2020年步入“萬店時代”後,2024年門店數量已經超過3萬家,而古茗、茶百道、滬上阿姨,也都在朝着萬店狂奔。

在價格上,行業主战場已經聚焦在“10元價格帶”,9.9元一杯的鮮奶茶、4元一杯的檸檬水已經遍地开花。曾在2019年以20-35元價格段出圈的喜茶和奈雪的茶,如今早已降價,產品以20元以下居多。

內卷之下,今年上半年,奈雪的茶依然處於虧損狀態,茶百道上半年的淨利潤同比去年也有所下滑。

在這種零和競爭的博弈中,茶飲品牌做單價更低的小零食,能夠爲消費者提供更多湊單選擇,拉高單客價值、提升店鋪的毛利率。

新茶飲品牌零食研發人員劉伊指出,大多數茶飲品牌做零食,初衷是讓消費者能夠“隨手帶一件兒”,通過連帶作用,提升客單價。“茶飲品牌做零食,只是副线業務,零食首先是要服務於茶飲,搭配茶飲合適的基礎上再進行开發。”

與此同時,茶飲和零食的客群具備高度重合性,多以年輕人爲主,消費場景也高度重合,因此,茶飲做零食,被买單的可能性更高。

在“湊單”功能之外,往更深一步來說,零食業務线對於茶飲品牌們而言,更意味着新的增量。

因爲,零食市場,是一個萬億級的市場。《2024休闲食品白皮書報告》數據顯示,2023年中國零食市場規模達到了11654億元,中國零食市場已經正式進入萬億級時代。

過去兩年裏,盡管良品鋪子、三只松鼠等一些零食品牌在降價,但有着“拼多多版零食店”的零食折扣店,卻在全國狂飆。零食很忙、趙一鳴零食在去年合並之後曾透露,2023年集團營收已經超過了200億元。

茶顏悅色零食折扣店

今年8月底,茶顏悅色也开出了一家线下零食雜貨店,打出了“硬折扣量販GO”的主題概念,還曾被調侃是在追趕零食折扣賽道的熱度。

面對這個還在增長中的萬億級市場,當茶飲品牌們迫切求增長時,橫向拓展零食品類,就成了摸索的方向。

零食賽道的“性價比”,也是吸引茶飲品牌們加入進來的一個因素。

以往,新茶飲品牌還會嘗試拓展烘焙品類。對此,劉伊說道,烘焙對於門店的設備、面積以及員工的操作要求比較高,投入的成本也比較大。而零食都是預包裝的產品,投入成本和測試成本相對較低,操作也更加靈活。

此外,行業供應鏈的成熟,也讓茶飲品牌進入零食市場的門檻在降低。

比如,茶顏悅色的零食爆品“面包丁”,是由福建的伯力爵代工,一开始只是奶茶的邊角料,因爲獲得了消費者的喜愛,才發展成爲單獨的零食產品。

也就是說,茶顏悅色的茶飲供應鏈的成熟,爲其做零食打下了基礎,甚至還帶動了整個行業的發展。

“面包丁”這個單品火爆後,整個行業都在競相效仿。不僅蜜雪冰城等同行跟風,就連瀘溪河、俏美味等其他行業的公司也都湧了進來,甚至有代工廠僅做面包丁就收入千萬元,賺得盆滿鉢滿。

而零食行業供應鏈的成熟,也催化了茶飲品牌做零食。蜜雪冰城上线的小零食中,多個產品都是和零食品牌共同出品的。比如瓜子、鍋巴是和洽洽聯名的,麻辣棒是和君仔合作的,薯條是和脆升升合作的。這種方式,相當於雙方可以共享供應鏈和渠道。

03 搶得過“鳴鳴很忙”們嗎?

新茶飲品牌風風火火做零食,能搶得過零食行業的“老大哥”嗎?

回顧四年前,喜茶和奈雪的茶進軍零食賽道時,還曾成爲行業熱點。在那時,喜茶還被視作是將發展專門的零食業務线,奈雪的茶也在擴充零食新品。

現如今,喜茶、奈雪的店鋪中也並未看到過多零食新品。這都昭示了,新茶飲做零食,也並非一帆風順。

在當下,茶顏悅色已經被看作是新茶飲做零食的標杆。劉伊對壹度Pro表示,茶顏悅色做零食,無疑是行業中跑在前列的,已經佔據了部分用戶心智,“作爲誕生於旅遊城市的品牌,茶顏悅色已經成爲了當地打卡特色和專供伴手禮”。

只不過,茶顏悅色的线下店體量,以及零食SKU,距離零食賽道頭部選手,還有較大差距。

在线下店數量上,茶顏悅色在大本營湖南之外,還進入了武漢、蘇州、南京等城市,但至今一直集中在南方城市,到2024年9月底,直營門店只有700多家。

而鳴鳴很忙在今年6月門店數量已經突破了一萬家,成爲零食連鎖行業首個萬店品牌。合並了“陸小饞”“好想來”“來優品”和“吖嘀吖嘀”四大品牌的萬辰集團,今年9月线下門店也已達6638家。

而在SKU上,茶顏悅色相關負責人曾對外表示,茶顏家族目前有200多款零售產品,零食單一品類有30多個產品。但是,對比零食行業,依然並不算多。鳴鳴很忙SKU能達到1700多款。

蜜雪冰城、滬上阿姨在門店數量上已經能夠比肩、乃至超過鳴鳴很忙、萬辰集團,但零食SKU上卻還有一定距離。

和零食賽道的巨頭正面PK,相當於以己之短,攻人之長,顯而易見是很困難的。

當下的零食業務,對於茶飲品牌而言或許還稱不上是第二增長曲线,但零食給一些茶飲品牌帶來的收入,已經具備一定規模,並且在營收中佔據一定比例。

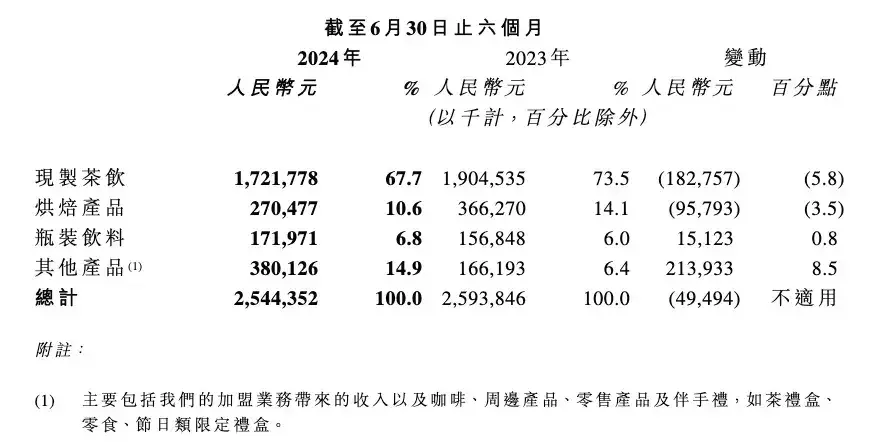

奈雪的茶財報顯示,2024年上半年,包含零食等零售產品的其他產品板塊,實現營收3.8億元,營收佔比達14.9%。

圖源:奈雪的茶財報

而單款產品銷售過億的茶顏悅色,相關負責人接受採訪時曾表示,目前品牌現制茶飲與零售產品的營收佔比是7∶3。

那么,未來,零食能夠成爲茶飲品牌的第二增長曲线嗎?從蜜雪冰城和茶顏悅色電商平台零食銷售的增速來看,似乎是有希望的。

不過,新茶飲品牌們並未對外過多吐露零食業務的定位。

即便是已經开出线下零食店的茶顏悅色,也只是表示,2024年,茶顏悅色從單品牌發展到茶顏家族的全面开花,現階段,還是想穩扎穩打,深耕現有子品牌、現有城市門店的運營。

相關負責人稱,“茶顏其實是一個沒有特別定向的品牌,大家想法很多,也時常在變,可以說是一群‘愛做夢’的草台班子。”

零食將能夠給茶飲品牌帶來多大增量,或許還需要再觀察一段時間。

(應受訪者要求,文中劉伊爲化名)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。