來源:五谷講壇

9月4日,青海春天(股票簡稱“ST春天”)的股價大幅下跌,截至當日收盤,股價收跌4.95%,已經逼近跌停,大量股民在貼吧中熱議此事。

“青海春天股價大幅下跌的主要原因還是業績不佳,在被央視315曝光之後,青海春天及其董事長張雪峰一直試圖提振大家的信心,讓外界認爲銷量並未受到影響,但從淨利潤來看,衝擊還是比較大的。”快消行業分析師康定平表示,如今連飛天茅台都不好賣了,更何況是青海春天旗下的聽花酒,這種沒有歲月沉澱以及上層建築背書的“天價酒”,無非是空中樓閣罷了。

數據顯示,2024年上半年,青海春天營業收入1.38億元,同比增長 28.82%;歸屬於上市公司股東的淨利潤約爲-0.60億元,去年同期則約爲-5059萬元。

在中國企業資本聯盟副理事長柏文喜看來,公司在報告期內實現了營業收入的顯著增長,但淨利潤仍爲負值,青海春天增收不增利的原因包括市場投入的增加、產品推廣費用的持續投入以及市場環境變化所帶來的挑战。

此前的3月15日,聽花酒廣告被央視爆涉嫌虛假宣傳,誇大功效,違反廣告法。隨後,聽花酒在國內多地的機場廣告牌、體驗店招牌都被連夜撤下或遮擋,同時聽花酒及相關產品被各地監管部門責令停售。

公开信息顯示,青海春天成立於2004年,控股股東爲西藏榮恩科技有限公司(下稱“西藏榮恩”),其持有青海春天1.89億股,佔青海春天總股本的32.13%。張雪峰作爲青海春天董事長,持有西藏榮恩科技40%股份。

2014年,張雪峰炮制“冬蟲夏草讓活佛心愛之馬起死回生”的故事使得青海春天借殼上市,但僅僅兩年後的2016年3月,原國家食藥監總局因安全問題叫停了青海春天的主營產品“極草”產品,青海春天因此失去了主要收入來源。

陷入困境後,青海春天一直試圖謀求轉型。在白酒熱的大背景下,2018年3月,青海春天也跟風殺入了酒行業,但起初效果並不理想。

直到2020年,青海春天推出高端定位產品“聽花酒”。其定價標准裝5860元/750ml、精品裝58600元/750ml,張雪峰稱靈感來自太上老君,而聽花酒也被貼上了“天價酒”的標籤。

“說實話,聽花酒的走紅和娛樂圈某些明星的營銷類似,就是走黑紅路线,盡管網上有很多關於聽花酒的負面評價以及質疑,但終歸是火出了圈,從這個角度來看,聽花酒的營銷是成功的。”不過,康定平也坦言,營銷只是白酒成功的一個組成部分,如果不能順利地轉化成動銷,都是沒有什么實質性的作用,“聽花酒的價格偏高,這與牛奶、方便面等快消品還不一樣,單純依靠營銷很難產生規模性的收入。”

青海春天主營業務包括兩大方面,一是以酒水產品銷售爲主的酒水快消品業務板塊,二是以冬蟲夏草類產品研發、生產和銷售爲主的大健康業務板塊,另外,公司全資子公司西藏老馬廣告還开展廣告代理業務,主要爲公司產品提供有關的服務。

青海春天旗下酒水快消品業務板塊主要爲高端白酒的研發和以“聽花”爲代表的系列高端白酒的銷售。2024年上半年,該業務板塊實現營業收入5000.10萬元,同比增長45.95%左右。

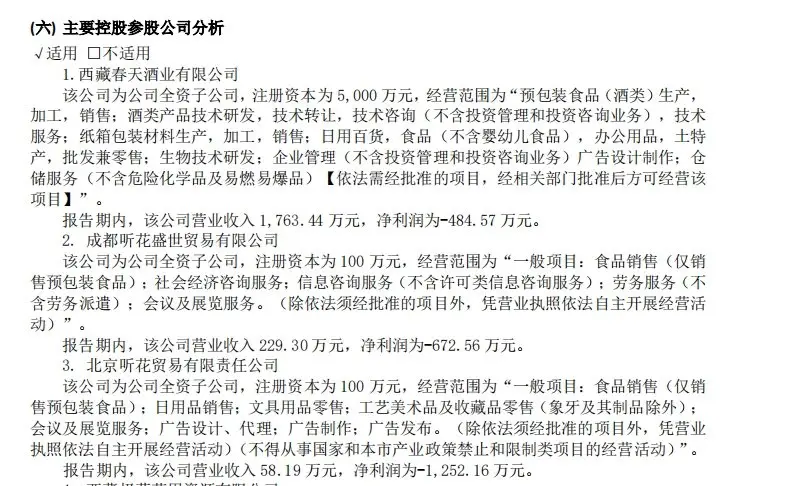

《五谷財經》注意到,2024年上半年,西藏春天酒業有限公司、成都聽花盛世貿易有限公司和北京聽花貿易有限責任公司分別實現營業收入1763萬、229萬和58萬元,而淨利潤則全部都爲負數,各自虧損484萬、672萬和1252萬元。

值得關注的是,青海春天經銷商的打款積極性並不太高。截至2024年上半年末,合同負債爲1408.62萬元,本期期末金額較上年期末金額下降65%左右,原因爲預收貨款減少所致。

據悉,白酒企業普遍採取“先款後貨”的經營模式。通常來講,合同負債代表着經銷商的打款意愿,可起到業績“蓄水池”的作用。

“合同負債體現着渠道經銷商對廠家的信心。”康定平指出,渠道經銷商對廠家有信心,就愿意積極打預付款;反之,渠道代理商如果對廠家未來的銷售缺乏信心

而在柏文喜看來,合同負債的減少,反映出經銷商對未來銷售預期的不樂觀,這在酒類行業中是一個比較危險的信號,因爲酒廠普遍採用“先款後貨”的模式,合同負債的下降表明經銷商對產品的銷售信心不足。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。