來源:白話區塊鏈(ID:hellobtc)

穩定幣賽道,一直被視爲加密世界的聖杯之一,無論是 Tether 的 USDT,還是曾經 Terra 的 UST,都在行業內扮演了舉足輕重的重量級玩家角色。

而近兩個月來,一個自帶高收益率標籤的新秀項目橫空出世,快速崛起成爲全網第 5 大穩定幣:2 月 19 日,USDe 發行商 Ethena Labs 推出公共主網,旨在創建基於以太坊(ETH)的合成美元 USDe,截至發文時供應量已超過 23.66 億枚,僅次於 USDT、USDC、DAI、FDUSD。

來源:https://www.coingecko.com

那么 USDe 究竟是怎樣的一個穩定幣項目,如何能在這么短的時間內殺出重圍,背後又隱藏着那些爭議?與此同時,近來的穩定幣賽道又蕴含着哪些新的變量?

01 快速崛起的穩定幣 USDe

USDe 對穩定幣市場最大的影響,無疑就是推出僅僅兩個月,就憑借高收益率的屬性,總體量從 0 快速崛起至超 23 億美元。

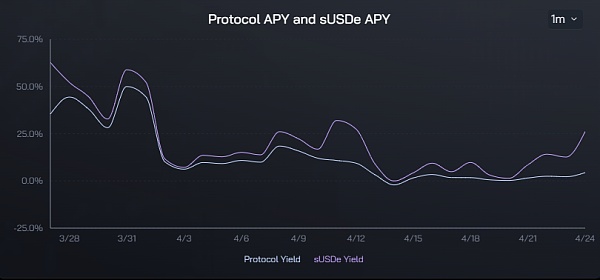

Ethena Labs 官網數據顯示,截至發文時,USDe 的年化收益率仍高達 11.6%,此前更是一度維持在 30% 以上,不由得讓人想起 Anchor Protocol 裏年化收益率高達 20% 的 UST。

Ethena協議年化收益率和USDe年化收益率

Ethena協議年化收益率和USDe年化收益率

那 USDe 究竟是一套怎樣的穩定幣機制,爲何會有如此高的年化收益?這背後其實就是 BitMEX 創始人早在《Dust on Crust》一文中提到的中本聰美元構想的完善版。

簡言之,如果刨除Airdrop收益預期,目前 USDe 的高收益來源主要有兩塊:

ETH 的 LSD 質押收益;

Delta 對衝頭寸(即永續期貨的空頭頭寸)的資金費率收入;

其中前者比較穩定,目前大約在 4% 附近浮動,而後者則完全取決於市場情緒,因此 USDe 的年化收益某種程度上也直接取決於全網資金費率(市場情緒)。

而細究這套機制運轉的關鍵,就在於「Delta 中性策略」——如果一個投資組合由相關的金融產品組成,而且其價值不受基礎資產小幅價格變動的影響,這樣的投資組合即具有「Delta 中性」的性質。

也就是說 USDe 會通過等量的現貨 ETH/BTC 多頭頭寸以及期貨 ETH/BTC 空頭頭寸共同構成「Delta 中性策略」:現貨持倉的 Delta 值爲1,期貨空頭倉位的 Delta 值爲 -1,兩者對衝之後的 Delta 值爲 0,即實現了「Delta 中性」。

簡單理解就是 USDe 穩定幣模塊在收到用戶資金並买入 ETH/BTC 時,會同步开設等量的空頭倉位,從而通過套期保值,保持每一份 USDe 的總倉位保持價值穩定,這也就確保了抵押倉位無爆倉損失的風險。

那以 BTC 價格假設爲 8 萬美元舉例,譬如有用戶存入 1 枚 UBTC,USDe 穩定幣模塊就會同時賣出 1 枚期貨 BTC,形成 USDe 的「Delta 中性」投資組合。

舉例可知:

如果 BTC 最初爲 8 萬美元,那么該組合的總價值就是 8+0=8 萬美元,所以總倉位價值仍爲 8 萬美元;

如果 BTC 跌至 4 萬美元,那么該組合的總價值仍是 4+4=8 萬美元,所以總倉位價值仍爲 8 萬美元(上漲亦然);

與此同時,USDe 穩定幣模塊中所對應的期貨空頭頭寸,由於开空了 1 BTC 的永續期貨,所以可獲得多頭支付的資金費率收入(歷史回溯來看,比特幣歷史上資金費率爲正的時間佔大多數,這也意味着空頭頭寸的整體收益會呈正數,而且這種情況在牛市做多情緒濃厚的背景下更甚)。

兩相疊加之下,USDe 年化收益率就能達到 20%甚至更高。從此也可以看出,當市場極度看漲時,USDe 的年化高收益尤其有保障——因爲 Ethena Labs 利用了在牛市做空賺取資金費率的機會。

02 舊旁氏還是新解法?

有意思的是,近期社區內關於 ENA/USDe 的爭論聲量也越來越大,甚至有不少人將其與曾經的 Terra/Luna 作爲類比,稱其爲新版 Terra/UST 的左腳踩右腳的旁氏玩法。

其實客觀講,USDe 的前半截穩定幣生成/穩定機制,和 Terra 的玩法差異明顯不同,並不屬於梯雲縱(梯雲縱,武當派輕功絕技,意指左腳踏右腳就能升天)的玩法,相反由於是在收割所有在牛市做多頭並爲此支付資金費用的交易者,所以高收益率是有支撐的,這也是它和 Terra 最大的不同。

值得注意的其實反倒是 Ethena 的後半截——一旦在遭遇脫錨考驗時,反倒是真的可能走上和 LUNA/USDe 類似的負螺旋自殺路徑,產生擠兌與加速崩盤的可能。

也就是說可能存在一個非线性的情緒奇點——資金費率持續开始處於負值並持續拉大,市場开始出現 Fud 討論,USDe 收益率驟降+脫錨貼水,進而市值暴跌(用戶贖回):

譬如從 100 億美元跌到 50 億美元這種幅度,那 Ethena 就必須平倉空頭頭寸並贖回抵押物(例如 ETH 或 BTC),如果贖回過程中出現任何問題(極端行情下流動性問題導致的磨損、市場大幅波動等),USDe 的錨定也會進一步受到影響。

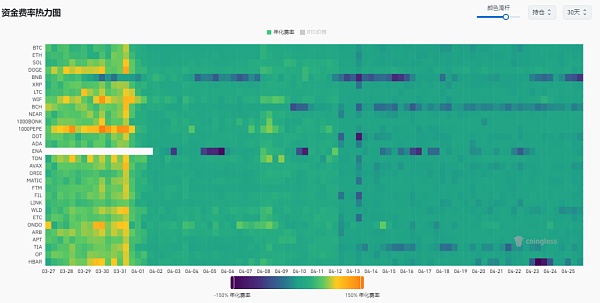

來源:coinglass

來源:coinglass

這種負反饋機制不排除會被惡意狙擊,引爆這個奇點,從而面臨類似 UST 崩盤時的負螺旋困境,因此對於投資者來說,這個「崩潰奇點」會不會出現、什么時候出現、能不能及時抽身,才是在 USDe 這場牛市遊戲能否全身而退的關鍵。

那就需要緊盯 Ethena 的 ETH 和 BTC 持倉量佔全網的比例、全網資金費率轉負等等因素,值得注意的是,伴隨着市場近期的大幅度回調,BTC 和 ETH 的全網資金費率已經從年化 20% 以上大幅降低,甚至开始有轉負的趨勢,最新數據 BTC 爲 -1.68%,ETH 則爲 0.32%。

而 Ethena Labs 官網數據顯示,USDe 的比特幣抵押資產總價值超 8 億美元,以太坊頭寸超 10 億美元,累計佔比近 8 成。

正因 Ethena 實際上是在收割所有在牛市做多頭並爲此支付資金費用的加密貨幣交易者,所以高收益率極度依賴市場情緒背後的正資金費率,從這個角度看,接下來如果全網資金費率持續轉負,甚至幅度加大,USDe 就很可能面臨收益率銳減的考驗。

03 穩定幣賽道的此消彼長

把視角拉回宏觀,穩定幣賽道其實一直是一塊利潤豐厚的超級大蛋糕,橫向對比的話,Tether 這樣的頭部玩家的印鈔機屬性甚至不亞於 CEX:

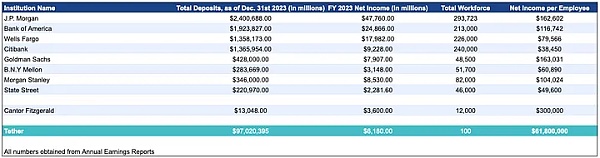

Tether 在 2023 年產生了約 62 億美元的淨收入,爲同期高盛(79 億美元)的 78% 和摩根士丹利(85 億美元)的 72%,而 Tether 有大約 100 名員工,後者則分別有 49,000 名員工和 82,000 名員工。

截至2023年12月31日各大公司的淨收入、員工總數、員工收入,來源:@teddyfuse

截至2023年12月31日各大公司的淨收入、員工總數、員工收入,來源:@teddyfuse

Tether 目前幾乎是除交易平台之外最賺錢的加密公司(CEX 恐怕也只有 Binance 可以 穩壓一頭)。

而對於普遍還屬於「虧損」經營、賣 Token 補貼的 Web3 項目和加密公司們來說,更是可望而不可即的存在,這也是爲什么穩定幣的生意這么招人喜歡的主要原因之一。

根據 CoinGecko 數據,前 5 名穩定幣玩家中,目前 USDT 總流通量已超過 1090 億美元,佔全網穩定幣總量的約 69%,穩坐釣魚台。

而除了一家獨大的 USDT,自 2023 年 3 月 10 日美國監管機構關閉硅谷銀行以來,USDC 淨流出量已超過 1120 億美元,總流通量降至 330 億美元左右,下降幅度約 30%,暫居第二,且相比第三名的 DAI(50 億美元)是斷層式領先。

此外 BUSD 則受制於監管壓力已經被 FUSD 取代,並伴隨着 Binance 加快 LaunchPoll 的頻率,總量迅速突破 35 億美元;隨後便是異軍突起的 USDe,帶了頗值得期待的新變量。

總的來看,在去中心化穩定幣剔除算穩考量、中心化穩定幣面臨「儲備+監管」大背景下,去中心化穩定幣就成了當下市場對穩定幣這個行業「聖杯」最大的期待,因此高收益率的 USDe 才能快速崛起。

而且目前我們只是處於穩定幣長期競賽的早期階段,像 FDUSD、USDe 這樣的新玩家的到來,很有可能會改變競爭格局,爲穩定幣市場帶來全新的變量,值得期待。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。