免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

金色百科 | 什么是智能合約錢包?

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:Dilip Kumar Patairya,CoinTelegraph;編譯:白水,金色財經

一、什么是智能合約錢包?

智能合約錢包是自動執行的腳本化協議,可以自動執行協議條款,爲用戶提供比傳統錢包更多的功能和安全性。

智能合約錢包被認爲是去中心化應用程序(DApp),因爲它們構建在區塊鏈上,使用戶能夠使用智能合約技術管理其數字資產。 這些錢包爲用戶提供了一種自我托管加密資產的方法。 此外,它們還促進了捆綁交易、以不同代幣支付Gas費的能力、可定制的恢復選項等功能。

智能合約錢包帶來的優勢包括:

更好的安全性

爲了防止資產被盜或未經授權的訪問,智能合約錢包使用加密方法和區塊鏈技術。 錢包安全地存儲和加密用戶的私鑰,使黑客更難訪問用戶的資金。

透明度

所有交易和智能合約代碼都存在於區塊鏈上,從而實現透明度。 例如,如果用戶懷疑存在欺詐行爲,則可以在區塊瀏覽器上查看其交易歷史記錄,以驗證其錢包記錄的准確性。

去中心化

由於去中心化,智能合約錢包降低了對審查和單點故障的敏感性。

可定制的功能

智能合約爲用戶提供了可定制的功能,例如支出限制、多重籤名交易和可編程規則,從而根據個人需求定制數字資產的控制。

二、智能合約錢包有哪些用例?

智能合約錢包通過多種方式增強了 Web3 生態系統的功能,例如訪問 DeFi 服務、去中心化身份、資產管理、投票系統等。

智能合約錢包可用於多種用途,包括快速支付、借貸、交易代幣、提供流動性、與 DApp 交互以及與去中心化交易所集成。 以下是智能合約錢包的一些用例:

獲取 DeFi 服務

智能合約錢包中的集成功能使用戶能夠直接從錢包訪問各種去中心化金融(DeFi)平台。 用戶可以在不依賴傳統金融機構的情況下進行資產借貸等 DeFi 活動。 此外,用戶可以通過將智能合約錢包連接到這些平台來與 DeFi 服務進行交互。

去中心化身份

智能合約錢包可以成爲去中心化身份系統不可或缺的一部分。 通過將數據保存在智能合約中,人們可以更好地控制自己可以使用這些數據做什么以及如何訪問這些數據,從而在保留隱私的同時減少身份盜竊的可能性。

安全資產管理

多重籤名和可配置訪問控制等功能使智能合約錢包成爲個人和組織安全管理數字資產的解決方案。 例如,企業可以通過使用智能合約錢包來限制僅授權員工的訪問,從而提高其數字資產的安全性。

協同決策

組織或團體可以使用智能合約錢包來確保支出決策是集體做出的。 例如,非營利組織可能會使用多重籤名智能合約錢包來釋放現金。 錢包在釋放現金之前需要獲得幾位董事會成員的同意,從而使流程(以及底層利益相關者)更加負責。

投票系統

使用智能合約錢包可以使投票過程更加透明和高效。 每個智能合約都會反映一票。 跟蹤分布式账本上的投票過程有助於維護選舉的完整性並阻止操縱企圖。

三、多重籤名智能合約在 Web3 中的作用是什么?

多重籤名錢包需要多人批准才能執行操作。 他們確保採取的行動得到大多數籤署者的同意。

多重籤名或多重籤名智能合約錢包需要多個籤名者的批准才能進行交易。 該錢包採用“m-of-n”籤名原則,這意味着要批准一筆交易,需要指定的 n 個籤名者中的 m 個同意。 多重籤名方法的使用爲錢包增加了額外的安全層,增強了其對黑客攻擊的抵抗力。

n 值代表所選籤名者的總數。 每個籤名都有自己獨特的私鑰。 隨着 n 值的增加,錢包變得更加分散且更加安全。 m 值代表授權交易所需的最少籤名。

一個例子將幫助我們更好地理解多重籤名錢包的功能。 在 3-of-4 多重籤名錢包中,將有四個籤名者 (n = 4),並且交易的執行將需要至少其中三個籤名者 (m = 3) 的批准。

四、ERC-4337如何增強智能合約錢包的功能?

ERC-4337 帶來了一種账戶抽象方法,消除了與外部账戶 (EOA) 的鏈接,並促進更具創意和用戶友好的設計。

在 ERC-4337 之前,智能合約錢包經常面臨限制。 他們有時會與 EOA 交互,這仍然涉及私鑰管理,並且可能需要集中中繼器來執行交易。 區塊鏈中繼器是幫助數據在各種區塊鏈網絡之間移動和通信的第三方服務。 這種對外部實體的依賴是爭取完全權力下放的項目的一個擔憂。

ERC-4337 是一種账戶抽象方法,允許人們使用智能合約作爲其主要账戶,並消除集中式中繼器、EOA 或私鑰。 得益於ERC-4337,錢包可以採用更具創意和人性化的設計。 它使开發人員能夠將錢包與自動支付、獨特的錢包恢復技術和多因素身份驗證等高級功能集成。 這些錢包更安全、更人性化且用途更廣泛。

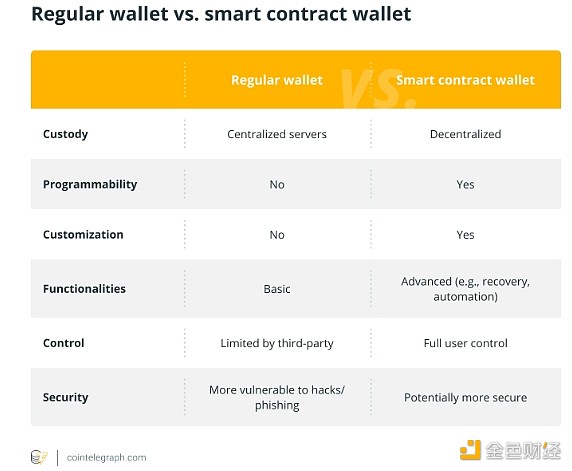

五、智能合約錢包對比普通錢包

普通錢包和智能合約錢包的區別在於它們的功能和目標。

常規或外部以太坊錢包使用戶能夠在以太坊區塊鏈上存儲、管理其數字資產並與之交互。 這些數字資產可能包括以太坊 (ETH)、以太坊的原生加密貨幣和其他 ERC-20 代幣。 爲了允許用戶訪問和管理他們的資金,每個錢包都會生成一個唯一的公共地址和相應的私鑰或種子短語。 使用這些錢包,人們可以執行基本任務,例如發送和接收以太坊虛擬機(EVM)兼容的代幣以及跟蹤交易歷史記錄。

另一方面,智能合約錢包是一種可編程錢包,可以促進更多的自動化和復雜的交互。 它使用戶能夠實施雙因素身份驗證 (2FA)(爲資金添加額外的保護層)、在手機上籤署交易、設置每月支出限額、生成會話密鑰(用於單個會話或交易的臨時加密密鑰)在沒有持續交易批准的情況下玩區塊鏈遊戲、自動账單支付、去中心化錢包恢復等等。

六、智能合約錢包有哪些風險和注意事項?

开發智能合約錢包需要高級技術知識。 他們還必須警惕人爲錯誤,從而導致不可逆轉的交易發送到錯誤的地址。

與所有技術一樣,智能合約錢包也有其潛在的缺點:

編程復雜度

开發和維護智能合約錢包是一項復雜的任務,需要开發人員具備先進的技術知識。 後端的任何漏洞都會給不法分子提供潛入的空間。

不可逆交易

盡管自動化是智能合約錢包的核心特徵,但程序中的漏洞或錯誤可能會導致意外的損失或轉移,這是不可逆轉的。

早期技術

智能合約錢包背後的技術仍在不斷發展。 爲了能夠有效地使用智能合約錢包,人們需要了解最新的發展。

人爲錯誤

復雜的智能合約錢包需要精確的編程。 人爲錯誤總是有可能導致漏洞。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 金色百科 | 什么是智能合約錢包?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 金色百科 | 什么是智能合約錢包?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。