免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Outlier Ventures:什么是代幣歸屬?Web3項目應考慮短期還是長期歸屬?

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

來源:Outlier Ventures;編譯:松雪,金色財經

什么是代幣歸屬?

許多早期的 Web3 公司都從一個偉大的想法开始,旨在徹底改變去中心化的技術世界。 即使是最好的創新也需要某種形式的資金來啓動並建立預期的飛輪經濟。 這些自我執行的生態系統通常是用可替代的加密代幣構建的,可用於用戶採用、行爲激勵和產品本身。 因此,不僅在股權業務上籌集資金,而且在未來的代幣上籌集資金也是一種常見的策略,尤其是在整體市場情緒再次回升的情況下。

代幣歸屬是指在一定時期內釋放到市場的代幣供應量。 代幣歸屬是指將分配的代幣供應釋放給早期投資者和貢獻者。 由於他們在 Web3 初創公司的構建階段發揮着至關重要的作用,因此他們可以獲得折扣甚至“免費”代幣分配,這意味着他們作爲後來的投資者和市場參與者的進入點較低。 對這些特權實體的分配應用供應釋放時間表將調整他們對 Web3 初創公司的長期利益,同時對後來的進入者來說更加公平。

圖 1:通過代幣終端模糊代幣歸屬

圖 1 顯示了 $BLUR 代幣的示例性兌現時間表。 除了空投之外,大部分供應量將在最初 6 個月的懸崖後,在 4 年內釋放。 這些數字在最新的市場敘述中相當常見。 在 2021 年牛市周期中,我們將 12 至 18 個月的行權期限視爲標准範圍。 這讓我們進入了本文的實際主題,即如何爲我們的早期投資者和貢獻者選擇和掌握正確的兌現條款。

短期或長期歸屬?

上一節指出了我們在市場上看到的可能的行權時間表範圍。 這些範圍主要是敘述驅動的,並源自其他人在當前市場情況下所做的事情,但並不是基於最適合整體 Web3 計劃的做法。 在設計兌現時間表時,絕對應該考慮什么是最好的敘述,但還應該牢記其他因素,例如:

早期投資者和貢獻者

在行權計劃中認可早期投資者和貢獻者就是承認和獎勵從項目一开始就支持項目的利益相關者所承擔的風險。 這些個人和實體通常爲項目的初始發展和成長提供必要的資本和資源。 他們有興趣盡快收到流動代幣,同時也對他們投資的初創公司的長期健康狀況感興趣。

公平

市場參與者在對 Web3 項目進行盡職調查時會考慮行權條件,如果他們宣稱行權條款不公平,可能會導致對該項目的不良情緒並阻礙未來的採用。 公平是指利益在所有利益相關者之間公平分配。 公平性確保沒有任何一方因歸屬條款而獲得不成比例的優勢或劣勢。 這是爲了創造一個公平的競爭環境,讓長期參與者因其承諾而獲得獎勵,同時仍然讓新進入者能夠參與並受益。 在大多數情況下,這意味着投資者的估值切入點越低,其歸屬期限就越長。

保持可投資性

代幣估值表和相應的行權時間表設計對未來的可投資性起着重要作用,並且與快速融資的啓動要求存在緊張關系。 與預期的公开發行估值相比,創造較低的估值銷售,加上較短的兌現期限,可能會在早期吸引更多資金,但會降低未來幾輪的可投資性,因爲後來的投資者認爲自己相對於最初的投資者處於劣勢。

生態系統的可持續性和穩定性

兌現時間表的設計應考慮到項目生態系統可持續發展的需要。 這涉及制定一個時間表,避免代幣充斥市場並導致價值稀釋,從而保持穩定性。 經過深思熟慮的兌現時間表可以防止價格劇烈波動,確保代幣的發行與項目的增長和發展階段相匹配,從而爲生態系統提供支持。 維持可持續性和穩定性的一種更先進的方法是採用調整歸屬方法。

時間和間隔

時間考慮因素與向利益相關者發布代幣的具體時間間隔有關。 將這些版本與战略裏程碑和項目的整體進度保持一致非常重要。 適當的時機有助於保持勢頭、表明項目成熟度並管理市場供應。 通過根據項目路线圖和开發階段確定兌現時間,參與者可以放心,兌現是战略計劃的一部分,而不是短期激勵計劃的一部分。 請記住,代幣的實際釋放不應該是暫時的,而是漸進的。 當大量供應立即進入市場時,可能會導致顯著波動。 更好的做法是隨着時間的推移平穩釋放,以減少市場操縱和波動。

社區歸屬

社區激勵措施通常也會在特定時間段內授予。 最近的一些歸屬時間表設計包括針對市場貢獻者的基於個人地址的分配。 盡可能有效地利用這些社區激勵措施至關重要。 這意味着以代幣形式發放的每一美元應該有助於爲協議積累超過一美元的價值。 在許多情況下,這是通過激勵核心生態系統行爲和產品採用來實現的。

這些方面並不全面,當涉及到經濟中的代幣釋放時,有許多不同的角度需要仔細權衡和考慮。 一個基本角度是創造合適的需求來抵消代幣釋放。 供需雙方的不平衡會導致代幣生態系統的波動和破壞。 強大的 Web3 初創公司會關注這些動態並嘗試預測不同的場景。

模擬兌現時間表——案例研究

以下案例研究顯示了不同長度的行權計劃對代幣估值的影響。 它是在標准設置和中等採用假設下使用 Outlier Ventures 开源量化代幣模型 radCAD 實現的。圖 2 顯示了 QTM 的一般結構,該結構自首次發布有關初始電子表格 QTM 以來一直在發展。

圖2:量化通證模型抽象

請記住,沒有任何模型能夠預測任何代幣估值,並且不應將它們構建爲財務建議,尤其是靜態和簡化的模型。 然而,通過 QTM,我們可以假設給出了某種採用場景,然後應用不同的兌現時間表來測試如果它們發生變化會發生什么。 在下面的研究中,除了不同長度的歸屬期之外,模型中應用了完全相同的條件,以了解它們對代幣估值穩定性的影響。

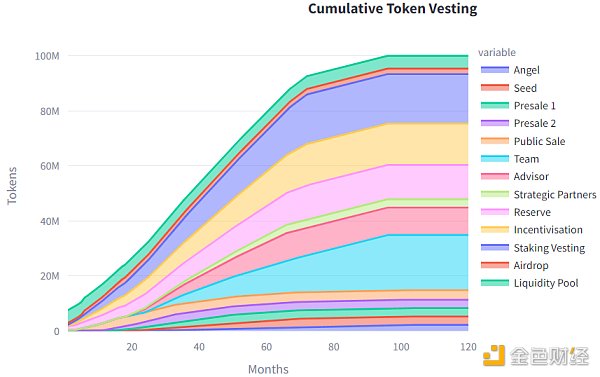

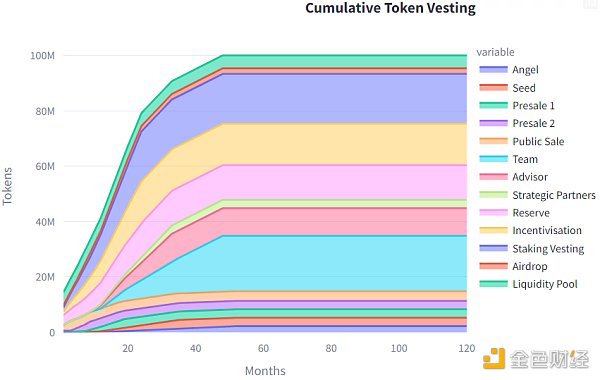

圖 3:量化代幣模型 (QTM) 案例研究的慢速(頂部)和快速(底部)歸屬時間表

圖 3 顯示了兩個測試場景的假設兌現時間表。 上圖描繪了慢速歸屬,下圖描繪了快速歸屬。 可以看到,涉及到許多不同的利益相關者,例如不同的融資階段、早期投資者群體、團隊、顧問、合作夥伴、儲備金、激勵和質押歸屬桶、空投和流動性池。 這些生態系統參與者對於各種不同的協議來說都很常見。 在本案例研究中,除了一般質押和可以代表各種不同機制(例如商店購买或生態系統費用)的轉移效用之外,沒有指定任何產品或代幣效用。 確切的用例與本研究無關。

在緩慢歸屬的情況下,需要 8 年,在快速歸屬的情況下,需要 4 年才能將所有代幣完全釋放到經濟中。 這包括從代幣發行开始的時間段,包括懸崖階段,大多數投資者將提前完全歸屬。

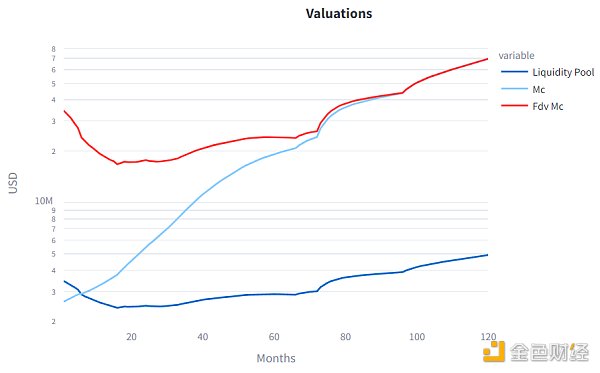

圖 4:緩慢(頂部)和快速(底部)兌現計劃導致的代幣估值

圖 4 顯示了圖 3 給出的兩種不同歸屬計劃下 QTM 模擬得出的代幣和流動性池估值。值得注意的是,縱軸以對數刻度顯示。 兩種情況下,推出時的完全攤薄估值 (FDV) 市值 (MC) 均爲 4000 萬美元。 兩種情況都顯示出相似的曲线形狀,其中 FDV MC 在模擬开始時下降,並在一段時間後开始上升。 流通的 MC 僅在快速行權方案中下降,但在 8 個月後也开始增加。 在許多 Web3 代幣發行中都可以觀察到前 2 到 3 年的估值下降,這是由於初創公司仍處於建設階段時釋放到市場的大量代幣供應造成的。 隨後,假設商業模式、代幣設計和 GTM 方法成功,由於需求增加,估值可能會再次上升。

一個有趣的方面是兩種情況下的估值範圍。 與啓動估值相比,緩慢兌現情景的 FDV MC 在啓動 16 個月後下降約 58%,並在 10 年模擬結束時達到 +74% 的峰值。 在快速歸屬場景中,FDV MC 估值在 18 個月後下降約 87%,但在模擬結束時達到 +145% 的峰值。 盡管 QTM 無法以絕對方式預測這些結果,但它可以讓我們深入了解相同邊界條件和基本假設下初始參數變化的影響。 在這種情況下,值得注意的是,較慢的行權導致估值與啓動估值的差異較小,因此與快速行權情況相比波動性較小。 較慢的兌現速度導致估值下跌幅度較小,但代價是長期上漲潛力可能會減少。

這裏我們需要討論兩個問題:(1)這一觀察的根本原因是什么? (2)這對我們自己的兌現設計意味着什么?

快速兌現場景中估值下跌幅度更大的原因是在更短的時間內向經濟體發行了更多的代幣供應。 當更多的供應滿足相同的需求時,就會導致更嚴重的估值下降。 與此同時,更快地向經濟釋放更多的供應會導致後期釋放量減少。 在這兩種情況下,都假設 Web3 業務和代幣需求方同樣持續健康增長。 因此,與較慢的歸屬場景相比,後期代幣發行量較少可以滿足相同的需求,從而導致後期估值更高。

考慮到之前的推理,我們可以得出這樣的結論:更快的兌現時間表更有利於長期代幣估值。 在給定的情況下這是事實,但實際上還有更多因素需要考慮,例如社區情緒。 代幣大幅貶值很少與良好的市場認知相關,因此甚至可能導致協議形象長期受損,最終導致採用率下降。 盡管協議無法控制市場條件以及代幣的實際需求,但仍有一些因素是可以控制的,例如歸屬設計。

結論

上述討論和案例研究表明,不存在完美的靜態歸屬計劃來考慮所有影響因素,例如早期投資者和貢獻者利益、市場參與者利益、公平性、可投資性、可持續性、代幣穩定性和適當的激勵。 每個兌現時間表都是一種妥協。

宏觀經濟 QTM 模擬顯示了慢速和快速行權計劃在代幣估值和波動性方面的差異。 我們承認,這不是對未來的准確預測,因爲該模型具有靜態和確定性性質,但它支持這樣的預期:與快速歸屬相比,較慢的歸屬往往會導致較小的波動性。 盡管模擬顯示在快速歸屬場景中長期代幣估值較高,但一旦早期市場投資者和代幣持有者損失大量以美元計價的價值,它並沒有考慮到該協議潛在的聲譽損害。

行權計劃設計的另一個方面也不容低估,即行權計劃實施的復雜性和復雜程度。 在作者看來,最有利的歸屬發生在符合實際需求和協議採用的情況下,因爲它有利於所有參與者——甚至是早期投資者。 然而,這種先進的方法需要仔細的工程設計和幹淨的鏈上執行,這對於所有早期的、尤其是規模較小的 Web3 初創公司來說可能無法實現。

如果協議不具備採用更先進方法的能力,仍然可以將一些好的實踐應用於傳統的靜態歸屬計劃,以更有利於代幣經濟的設計:

行權時間表設計作爲協議增長路线圖的對應部分;

如果沒有任何效用和基本需求,就不會向市場釋放代幣;

Web3 業務經歷三個階段:構建、擴展和飽和。 大多數代幣應該在擴展階段而不是構建階段开始發行。 相應地匹配懸崖和兌現期限是關鍵。

需要向早期投資者充分解釋通過懸崖和更長期限推遲的兌現。 最終,他們將受益於不太激進的兌現計劃,因爲它們爲更好的產品採用提供了喘息空間,從而爲他們的利潤實現提供了更多的交易對手。

完美的兌現時間表並不存在,只有在 Web3 業務有能力的情況下,才應將更多的工程資源分配給先進的設計。 因此,在上述各方面之間找到適當的折衷方案非常重要。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Outlier Ventures:什么是代幣歸屬?Web3項目應考慮短期還是長期歸屬?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Outlier Ventures:什么是代幣歸屬?Web3項目應考慮短期還是長期歸屬?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。