2013 年 7 月 1 日,Cameron 和 Tyler Winklevoss 申請成立 Winklevoss 比特幣信托基金。當時,它被認爲是一個標志性的金融創新產品,但美國 SEC 並沒有准備好批准在不受監管的市場上投資不受監管資產的 ETF。

十多年後的今天,Winklevoss 兄弟最初的愿景變成了現實,SEC 終於同意批准推出比特幣現貨 ETF。

1. 比特幣現貨 ETF 的歷史

盡管 Winklevoss 比特幣信托最初於 2013 年提出申請,但直到 2017 年才被 SEC 正式拒絕。過去 10 年,美 SEC 多次表達對加密貨幣不受監管和潛在欺詐行爲的不滿,但這並沒有阻止相關發行人嘗試將比特幣現貨 ETF 推向市場。

Grayscale 早在 2013 年就推出了灰度比特幣信托 (GBTC),最初僅向合格投資者开放,2015 年上市後散戶投資者才可以交易。爲什么 GBTC 可以順利推出?因爲它本質是在場外交易市場交易,無需 SEC 批准(但需要 FINRA 批准)。

作爲一款封閉式信托產品,它的弊端在於市場價格可能與基礎資產淨值產生顯著偏離。雖然技術上講,买它就等於买比特幣(因爲這個信托產品直接持有比特幣),但其價格始終與比特幣資產淨值存在溢價/折價(2021 年最大折價一度接近 50%)。這意味着,想通過 GBTC 投資比特幣並不十分有效。

於是,包括 Bitwise 和 VanEck 在內的發行人,過去幾年屢次嘗試推出自己的比特幣現貨 ETF。

2017 年底,當 CBOE 上市第一批比特幣期貨合約並开始交易時,情況开始發生變化。既然這些合約能夠順利推出,投資者就會期待相關金融衍生品。2021 年 10 月,SEC 終於批准比特幣期貨 ETF。

但緊接着,比特幣期貨 ETF 面臨第一個尷尬問題:當時,一款 ETF ProShares 比特幣策略 ETF (BITO)比第二款 ETF Valkyrie 比特幣策略 ETF (BTF) 領先了三天發行。

在 ETF 領域,先發優勢十分巨大,三天之差導致 BITO 吸引大多數投資者的目光。目前加密 ETF 總投資額 23 億美元,其中超 18 億都選擇了 BITO(而非 BTF),時間優勢幫助 ProShares 成爲大贏家。

比特幣期貨 ETF 的第二個問題在於,它無法完美追蹤比特幣真實表現。

由於比特幣期貨 ETF 的底層是期貨合約,當前合約到期後轉向下一個合約會產生展期成本,因此比特幣期貨 ETF 的回報率始終落後於比特幣本身。就在去年,比特幣價格上漲 171%,而 BITO 收益“僅”151%,20% 的差異並不是個小數字。

下圖是 BITO 和比特幣的價格波動對比(紅色是 BITO、綠色是比特幣):

這就是爲什么比特幣現貨 ETF 十分重要。如果投資者看好比特幣,最優選擇當然是比特幣本身,而非衍生品。

事實上,比特幣現貨 ETF 已經在加拿大和歐洲存在,技術上不存在交易問題,因此美 SEC 允許它們在美國這個全球最大資本市場上市是一種必然。

2. 近半年的新變化

2023 年下半年之前,比特幣現貨 ETF 備案的通常路徑是這樣:

- 發行人提交比特幣現貨 ETF 申請

- 耐心等待

- SEC 推遲做出是否批准的決定

- 繼續等待

- SEC 再次推遲決定

- 繼續等待

- SEC 拒絕

美 SEC 始終堅稱加密市場存在太多欺詐和操縱,所以選擇沉默、無限期擱置發行人的申請。盡管有投資者認爲,“推遲而非直接拒絕”並不完全是壞事,但經歷了太多等待,很多人开始失望。

直到 2023 年下半年,情況真正發生了變化。SEC 开始徵求發行人、投資者和其他相關方意見,並邀請發行人根據反饋重新提交材料。這是一個重要突破,代表着 SEC 事實上愿意討論,而非置之不理。

過去一個月時間裏,美 SEC 和發行人反復爭論,並要求對相關文件再三修改,基本上解決了美 SEC 的所有關切——最大難題是監督(發行人如何監控/解決操縱和欺詐問題)和托管(比特幣如何存放)。

SEC 與潛在發行人之間的有效對話,顯然成了比特幣現貨 ETF 最終獲批的重要原因。

至於爲什么 1 月 10 日如此重要?

很簡單,這是 ARK 21Shares 比特幣 ETF (ARKB)的批准截止日期。ARK 是比特幣現貨 ETF 的重要申報人之一,美 SEC 需要在 1 月 10 日之前決定,批准還是拒絕。

爲什么 10 號這天,11 支比特幣現貨 ETF(包含 GBTC)被同時批准?因爲 SEC 吸取了比特幣期貨 ETF 市場上一支 ETF 僅靠領先三天推出就能喫掉絕大多數份額的教訓。畢竟,讓所有已做好准備的發行人同場競爭,更公平、也更利於投資者。

3. 比特幣現貨 ETF 的前景和優劣勢分析

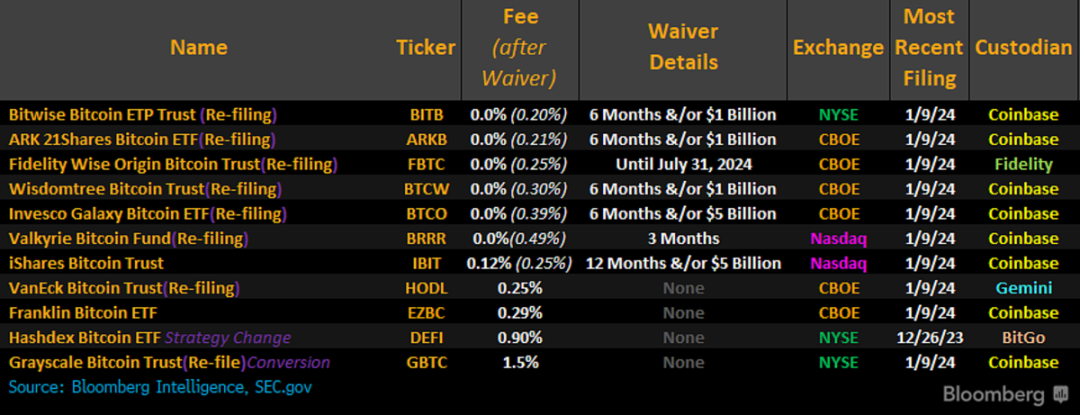

11 支 ETF 的底層都是比特幣,它們有何差異化因素?哪些發行公司能最終拔得頭籌?投資者該如何選擇適合自己的 ETF?

三個重要指標:費用、流動性和交易成本。买入並持有的投資者應重點關注費用,活躍交易者應尤其關注流動性,而所有相關方都應該關注發行人自己的交易成本如何最終影響 ETF 業績。

具體標的和分析如下:

iShares 比特幣信托 (IBIT),費率:0.25%(減免期爲 0.12%),前景極好

它是最有前景的比特幣現貨 ETF。考慮到貝萊德的巨大資產規模和客戶優勢,很難想象 IBIT 不成功。

而且從市場情緒上講,在貝萊德宣布參與競爭之前,比特幣現貨 ETF 獲得 SEC 批准的可能性似乎很小。正是貝萊德的參與,極大鼓勵了市場信心(其他相關方甚至猜測他們知道一些“祕聞”)。在新聞層面和關注度層面,貝萊德始終是最受關注的一個。

富達比特幣信托(FBTC),費率:0.25%(減免期爲 0%),前景極好

如果不出意外的話,富達的規模優勢極強。盡管該公司不是 ETF 領域的絕對霸主,但它總體擁有數萬億美元資產,並且肯定會向現有客戶推薦加密投資。作爲資管巨頭,富達的號召力不可小覷。因此,FBTC 有望最終成爲頭部比特幣現貨 ETF 產品。

ARK 21Shares 比特幣 ETF (ARKB),費率:0.21%(減免期爲 0%),前景良好

Cathie Wood 多年來一直涉足加密領域,並通過多個 ARK 基金持有 GBTC。目前頭寸約 8000 萬美元左右,可能很快會全部轉移到 ARKB。比特幣 ETF 無疑符合 ARK 的顛覆性創新主題,0.21% 的費率也非常低。鑑於 ARK 通常對其主動管理基金收取 0.75% 的費用,可見 ARK 爲了贏得市場頗下功夫。

不過,在經歷 2022 年的慘淡表現之後,ARK 的名頭遠不如 2021 巔峰時刻那么響亮,有多少投資者愿意重新信賴 Cathie Wood,拭目以待。

灰度比特幣信托(GBTC),費率:1.50%,前景良好

GBTC 原本是一個擁有 270 億美元資產的信托,正在從封閉式信托轉型。它曾經是比特幣“唯一”的投資渠道。比特幣期貨 ETF 並沒有造成真正威脅,但現貨比特幣 ETF 可以,特別是來自貝萊德和富達等公司。現在它希望在 270 億美元的資產基礎上保持 1.5% 的費率(轉換前爲 2%)。

GBTC 應該很難繼續吸引大量新資金,問題是他們能維持現有規模多久。可能會因爲其他基金而損失規模,但在相當一段時間內毫無疑問會帶來巨額收入。

Bitwise 比特幣 ETF 信托 (BITB),費率:0.20%(減免期爲 0%),前景良好

在與 BlackRock 和 Fidelity 等公司競爭時,Bitwise 似乎不是潛在的贏家,但 BITB 可能是黑馬。

截至目前,他們的費率爲 0.20%,同類最低,而且還有費用減免。他們最近提交的文件中有個小細節,作爲一家加密原生投資公司,Bitwise 已獲得 Pantera 的九位數投資承諾,該公司擁有約 36 億美元資產。可能有更多公司有興趣與它合作。

WisdomTree 比特幣信托 (BTCW),費率:0.30%(減免期爲 0%),前景良好

WisdomTree 是 ETF 市場的老牌公司(總資產排名第 9),該公司擁有涵蓋網絡安全、雲計算和人工智能的 ETF,但其根基在於傳統公司股票和債券。BTCW 可能吸引老牌投資者的目光。

景順銀河比特幣 ETF (BTCO),費率:0.39%(減免期爲 0%),前景良好

Invesco 比 WisdomTree 資管規模更大,有足夠知名度,且他們的納斯達克 100 指數和相關 ETF,吸引力不錯,可能會產生一些溢出效應。

但其優勢並不十分明顯。費用豁免是一個好的开始,此後 0.39% 的費率卻完全不具備競爭力。

VanEck 比特幣信托(HODL)費率:0.25%,前景良好

VanEck 管理資產規模也不小,但不足以成爲領導者之一。考慮到 VanEck 是第一批嘗試將比特幣現貨 ETF 推向市場的發行人之一,因此有一定知名度,但費率方面基本沒有優勢。

Valkyrie 比特幣 ETF (BRRR),費率:0.49%(減免期爲 0%),前景一般

Valkyrie 是加密 ETF 的老牌玩家。他們的比特幣期貨 ETF 規模排名第四。沒有趕上 BITO 可以理解,但 VanEck 和 ProShares 的比特幣期貨 ETF 推出比它還晚,當前規模卻超越了它。這意味着其競爭優勢一般,未來難以勝過貝萊德、富達和 ARK。另外,他們的豁免後費用是最高的之一。

富蘭克林比特幣 ETF (EZBC),費率:0.29%,前景一般

富蘭克林作爲一家老派資產管理公司,其共同基金比 ETF 更出名。而在比特幣現貨 ETF 中,EZBC 可能是認知度最低的。

2017 年,富蘭克林曾推出一系列不同市場的指數 ETF,費率全部定爲 0.09%,旨在依靠低價策略彎道超車。有些取得了一定成功,但多數規模仍不足 1 億美元,可見富蘭克林未能憑借低成本取得突破。再加上沒有任何費用減免,EZBC 沒有被看好的理由。

Hashdex 比特幣 ETF (DEFI),費率:0.90%,前景一般

與 Bitwise 一樣,Hashdex 是原生加密公司,這應該會給他們帶來一些優勢,但費用太高是致命弱點。而且在普通投資者中,他們的知名度不高。

4. 結論

我們很快就會知道誰在發行人競爭中獲勝。但顯然,投資者才是最大贏家。

此前最頭部的比特幣期貨 ETF——BITO 費率爲 0.95%,因此很多人預計現貨 ETF 費率至少爲 0.50%。而現在,激烈競爭導致費率卷到了最低 0.20%,甚至還有短期的 0 費用,百億美元規模新資金湧入相關市場指日可待。

RockFlow 投研團隊匯總以上所有 ETF 形成一份“比特幣現貨 ETF”股單,便於大家一鍵投資加密市場:

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。