撰文:LUCA PROSPERI

編譯:Block unicorn

不可避免的金融市場尷尬在我的金融職業生涯中,我遇到的最令人困惑的概念之一涉及到與「錢」一詞相關的玩法:聰明金錢——非常自負,真實金錢——那么確實有假錢,快速金錢,有形金錢,多重金錢——不要與貨幣乘數混淆,等等。在這些與貨幣相關的描述中,貨幣市場一直是我最難理解的概念。

到底什么是交易貨幣的市場?錢本身不就是一種支付工具嗎,爲什么我要用錢买錢呢?事實證明,這些實際上是制造貨幣的市場,至少是暫時制造的,而不是正常購买。原來我的困惑並非巧合,因爲貨幣市場的確使不透明度成爲其核心功能特徵之一。有時,一點不透明度是一件好事。

Block unicorn 注釋:1)快速金錢,指的是可以在流動性市場快速交易、短期投機、短期產生高收益等快速獲利的方式。2)有形金錢,指的是實物貨幣、房產等固定資產、實物資產。3)多重金錢,使用一定的初始資金,通過借貸或其他金融工具創造更大的貨幣價值,相當於不斷的疊加貨幣的槓杆,撬動更多的資金。在 DeFi 中,會經常出現這種套利方式。

透明度作爲貨幣市場的一種特性

什么是貨幣市場(MM)?簡而言之,貨幣市場工具是一種短期 / 低風險的方式,其中一方可以將流動性暫時存放在安全的地方,而另一方可以以非常有效的利率獲得短期融資。通過在金融機構和央行之間抵押安全資產,大量的資金被這樣創建和銷毀。貨幣市場工具無處不在,正因爲如此,它們的運作方式與大多數其他市場非常不同。

我並不是第一個指出股票市場的可觀察運作方式經常導致參與者暗示所有市場都應該在類似的前提下運作的人。在 BIS(國際清算銀行)工作論文 479 中,Bengt Holmstrom(諾貝爾經濟學獎獲得者)出色地描繪了貨幣市場之一是如何結構性地遠離價格發現以履行其關鍵職能的。貨幣市場工具確實是建立在「無需提問」,這些市場非常龐大,幾乎無處不在,並且運作得太快,以容納太多問題。因此,一個良好運作(即流動性和彈性良好)的貨幣市場實際上是建立在令人滿意的不透明性基礎上的,用戶忽略了工具本身背後的細節和特殊性,繼續過着他們的生活。這與股票市場相反,那裏價格發現至關重要。用 Holmstrom 的話說——重點在於我的:

股票市場的首要目標是分享和分配總體風險。要有效地實現這一目標,需要一個擅長價格發現的市場。信息將迅速反映在價格中,由於價格是共同的知識,信仰不會傾向於任何一方,因爲價格是公共信息,所以只憑借價格信息的人很難獲利。

貨幣市場的目的是爲個人和公司提供流動性。這樣做的最廉價方式是使用超額抵押的債務,從而消除了價格發現的需要。在無需價格發現的情況下,對公共透明度的需求要少得多。不透明性是貨幣市場的一種自然特徵,並且在某些情況下可以增強流動性,正如我稍後將會論述的那樣。

良好的貨幣是(超額抵押的)債務 → 如果貨幣,正如我們在無數次提醒讀者的那樣,是債務,那么良好運作的貨幣通常是顯着超額抵押的債務。通過使用足夠大的緩衝區,貨幣市場避免了耗時的談判,因此提高了流動性。我們可以說,在貨幣市場中,模糊信息對雙方都有利——在足夠大的抵押比率下,關於這種抵押品的真實瞬時價值的私人信息是完全無關緊要的,交易可以得以促成。

在確定這個抵押比率時,出借人的目的是在借款人違約的情況下施加足夠痛苦的懲罰。另一方面,借款人有動力將這種抵押比率最小化,以提高資本效率(善意的借款人)或進行欺詐活動(惡意的借款人)。雖然對於任何債務市場而言這都是一個案例,但對於貨幣市場而言,這種談判對於流動性和債權普及性的雙方都更爲重要。所有這些考慮因素將抵押比率推向可交換的均衡狀態。這不僅適用於回購市場(最微觀的貨幣市場),而且適用於更復雜的貨幣印刷機構,即銀行,其中邊界條件更廣泛,是股本而不是抵押比率。

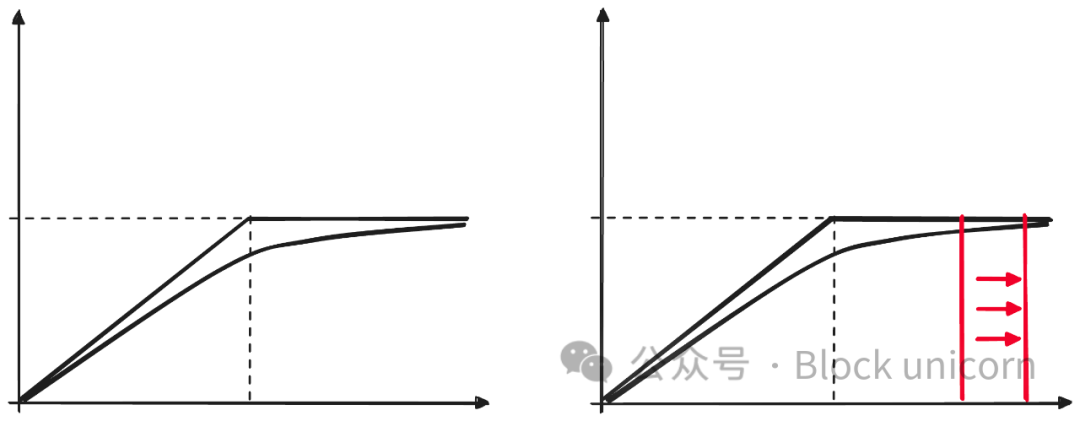

以圖形方式(見下文),信息僅在所謂的違約邊界附近對抵押債務工具才變得相關,即僅當抵押品的市場價值接近邊界時。在這之前,你並不關心你的存款銀行的業務做法,直到有跡象表明你應該關心爲止。Holmstrom 提醒那些更喜歡術語的人,在資產定價術語中,借款人對應於某種看漲期權的买方(借款人就像購买了一種看漲期權,即擁有一種權利),即擁有,但無義務在固定到期日通過違約來放棄抵押品(固定價值),這就是爲什么債務工具的回報曲线是凹形的原因。

與其他期權工具一樣,曲线的形狀取決於一組假設和結構決策,我們可以使用 Black-Scholes 模型來估計這種工具的違約概率。

其中 N 是標准正態累積分布函數,B 是抵押品的面值,D 是違約邊界,即債務的面值,r 是利率,Sigma 是抵押品的基礎波動率,T 是到期時間。我們可以總結影響違約概率和因此紅线形狀的因素:

1. 債務 vs. 抵押品:在初始階段,緩衝越大,市值就越接近債務的面值,即對私人信息更不敏感。

2. 到期日:隨着到期時間的延長,期權的價值增加,因爲更多的事件變得更有可能——在債務市場中,較長的到期日期會減少債務的市值與面值之間的差距。

3. 利率:改變無風險利率對貨幣的時間價值和債務的價值有影響,但在這個討論中並不相關。

4. 波動率:基礎抵押品的波動率對債務的市值有很大影響——更高波動率的抵押品會降低債務的市值,只有通過更大的抵押品緩衝才能得到補償。

對於貨幣市場工具的結構影響

上述觀察對貨幣市場的結構產生了幾個值得關注的影響,這對於貨幣使用者、監管機構、以及未來貨幣工具的設計者都是非常有意思的。

(i) 貨幣市場和債務市場有不同的目標 → 盡管貨幣市場工具是特定類型的債務工具,但它們的主要目的是服務系統的流動性。這推動了對標准化和無摩擦性的極端需求,而這在更一般的債務市場中並非必要。如果說債務工具是某種看漲期權,那么貨幣市場工具就是深度虛值(或者說超短期)的看漲期權,對私人信息極不敏感。

(ii) 資本效率不應該是貨幣市場的主要目標 → 自 DeFi 开始以來,資本效率的理念在加密領域一直很盛行,並且每次用來捍衛新的品牌構想:內生抵押穩定幣、低抵押貸款協議、高度算法化的貨幣市場等。這一理念聲稱,要求大量抵押品支持金融權利是非常低效的,我們應該尋找(更智能的)機制來減少抵押品的鎖定。公平地說(對我而言),我不反對金融基礎設施中的(善意的)創新,但我們也應該問問自己每項創新的價格效益關系是什么。由於貨幣市場在金融中介活動中的核心地位,它們極有可能保持最爲保守的市場;鑑於它們的結構普及性,這類市場核心的失敗可能會在整個經濟中產生毀滅性的連鎖效應。想象一下美國國債違約對全球金融市場的影響,或者 $USDT/$USDC 結構性貶值對 DeFi 產生的影響。

(iii) 波動大(或不透明)的抵押品對於貨幣市場來說是低效的 → 不過,有改善貨幣市場資本效率的好方法和壞方法。如果僅減少抵押品比率是一種不好的改進,那么採用更不波動 / 不透明的抵押品就是一種好方法。在期權定價術語中,這意味着降低基礎參考資產的波動性期望,從而增加紅线的曲率。不幸的是,從美元計價的角度來看,加密貨幣沒有(太多)不波動的抵押品 —— 從技術上講,穩定幣被認爲是更穩定的資產。具有諷刺意味的是,由於債務在估值上結構上更加穩定,而不是權益索賠,因此債務對債務的結構化是構建貨幣市場工具的一種非常好的方式 —— 這正是發生在回購市場中的情況,也是使債務抵押品更加普遍和對經濟產生更大影響的原因,貨幣市場的基石抵押品是美國短期國債。

(iv) 更多信息並不總是導致更好的結果 → 在一個對抵押品特徵完全透明的世界中(想象一下連續的市場對市場或銀行資產負債表的實時會計信息),私人信息將變得更有價值,上述紅线將變得更加不穩定,對貨幣市場索賠產生不可預測和不連續的影響。正如 Holmstrom 所言,「有意的模糊性是一種相當普遍的現象」,而「有目的的模糊性可以增強貨幣市場的流動性」。貨幣,作爲終極的貨幣市場工具,絕對是不透明的,這是足夠好的 —— 直到不是。我們忽略了美國資產負債表的質量,或者 JP 摩根的質量,並且不費心檢查持有我們儲蓄的存款機構的信用違約互換曲线。貨幣是絕對的存在很多問題,更重要的是索賠的結構和邊界條件的最初定位:如果銀行一個接一個倒閉,人們將开始關心他們將錢存放在何處。

(v) 看不見的風險就是尾巴上的風險 → 沒有免費的午餐,創造一個在正常情況下對私人信息不敏感(第四點)並結構上激勵槓杆的體系(第三點)將許多風險推向尾部。一切都很好,使人們對基礎市場結構視而不見,直到出現問題,然後就是末日。在金融工程的術語中,恐慌是一種信息事件:市值曲线的預期突然發生變化,引發市場結構上的連鎖反應。這通常在貨幣市場中發生,可以參考已經有足夠文獻記載的大規模金融危機。目前尚不清楚所謂的影子銀行問題的崛起是否實際上帶來了負面影響(由於增加了隱藏的槓杆),或者實際上充當了整個體系更好的風險分配者。是的,它使傳染變得更具地震性,但在一段時間內通過更好的資本配置增加了流動性和增長(通過更好的資本配置)。可以爭論說,DeFi 今天正在發生的情況,即在其他結構之上創建結構以擴大槓杆,並且,可以說,提高資本效率,與影子銀行部門的出現有相似之處。

(vi) 可信的緊急援助是良好的預防措施 → 鑑於涉及的結構,傳染動態似乎是不可避免的,而恐慌是爲了流動性和可互換性而支付一個合理——又是極爲罕見的代價。我們能做的最好的事情是通過改善結構來減少恐慌的發生,以及在發生恐慌時採取安全措施。對於一種有用的貨幣市場來說,緊急援助可能是不可避免的。問題是這些援助有多昂貴,最終由誰承擔成本。但這些話題超出了本文條目的範圍。

穩定幣工具的時勢觀察

上述大部分觀點都可以應用於當前的加密貨幣輔助(所謂的)穩定幣工具。在繼續之前,讓我澄清一下:本節的目的不是批評現狀,而是完善個人的心智地圖,並指導研究和建設活動。

CDP(抵押債務頭寸)是關鍵→所謂的加密原生穩定幣對經濟學家而言變得非常有趣,因爲它們影響了貨幣創造過程本身。Maker DAO 的抵押債務頭寸(或 CDP)使任何具有合格抵押品的人都能訪問協議貼現窗口,並鑄造一種完全可交換、軟釘住、以美元計價的責任。對於借款人來說,這種責任將提高其抵押品的流動性,而無需放棄所有權和上漲空間;對於出借人,即 $DAI 持有人,這意味着可以方便地與數字原生的穩定流動性工具進行交易。Maker DAO 的原始構想吸引了 DeFi 領域的大多數關注。我們清楚地看到了早期由 Maker 印刷的、超額抵押的 $DAI 與上述更傳統的貨幣市場工具之間的類比。

$BTC 作爲支持 + 以 $USD 計價存在問題 → 將加密代幣貨幣市場(如 $DAI)的責任以美元計價的決定更多地涉及營銷而非金融工程,然而由於基礎抵押品(主要是 $BTC 和 $ETH)相對於責任計價的極高波動性,使結構暴露出清晰的弱點。這種不匹配的問題只能通過採用嚴格的抵押品減值解決,從而導致了資本效率低下。這種資本效率低下是不可避免的:雖然 $BTC 和 $ETH 是最爲穩定的加密資產,但它們並不足夠穩定。幾乎每種其他設計都沿着相同的方向進行,分析人士通常還指出這些資產缺乏固定收益,但對我來說,與波動成本相比,這只是一個較小的問題——不過我沒有進行具體計算。

誰會拯救加密貨幣 → 我們已經承認了在貨幣市場發生混亂時,即使在事前存在可信的安全閥的必要性。美元貨幣市場擁有這樣的可信賴的救助基礎設施,但加密貨幣呢?如今,我們最好的選擇是依賴於現實世界的中央銀行。據我所知,沒有人在 DeFi 貨幣市場上爲區塊鏈設計了終極、全球性的安全保險,而這可能是我們在貨幣創造方面實現完全數字化所需要的變革性創新之一。

對錨定的癡迷 → 我對穩定幣這個術語的主要問題之一是過度強調短期穩定而犧牲了其他因素。雖然從長期來看,穩定性是償付能力的一個很好的代理,但從短期來看,它更與流動性相關。這種癡迷導致項目在次要流動性上過度投資,以犧牲穩定性爲代價(請參考 USDT),或者通過引入危險的穩定機制來污染其原始設計,例如 Maker DAO 和 PSM(保持價格的系統機制)。

加密領域是一個撲朔迷離的怪獸,其中資產與支持這些資產流動的基礎設施之間的界限變得模糊不清。我們許多概念上的錯誤可以追溯到這一點。穩定幣處於兩個世界的交匯處,試圖滿足兩者的需求,因此它們天生復雜。那么,有哪些替代方法可以更恰當地應用有用的區塊鏈構建呢?

1. 加密回購渠道 + 美元工具:區塊鏈協議繼續被用作美元穩定的非加密原生抵押品(如美國國債)的有效回購渠道,以在區塊鏈上發行以美元計價的貨幣市場工具;對我來說,這是當今最強大的用例之一。

2. 加密回購渠道 + 加密原生工具:區塊鏈協議是有效的回購渠道,抵押品提供者提供加密原生抵押品,以獲得與美元無關的新型加密原生責任。這個系統有很多優點,最後但同樣重要的是優雅,以及結構上的穩健性,因爲例如 $BTC 的發行與生態系統內的貨幣政策考慮是分離的。缺點是這種構造,在當今以美元爲主導的世界中幾乎沒有應用。

3. 加密回購渠道 V2 用於混合結構:只處理加密原生抵押品,產生以美元計價的責任的構造可能在當今不適用,但在數字抵押品池擴大或數字資產的美元估值穩定的未來可能適用。這是一個強大的構造,但它並不是當今的現實。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。