免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

金色百科 | 採用現金創建的方式推出現貨比特幣ETF的真正影響是什么?

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:David Weisberger,Bitcoin Magazine;編譯:松雪,金色財經

SEC一直很忙,與12月份所有具有有效申請的現貨比特幣ETF的潛在發行方進行了會面。這些會議導致這些發行方普遍採用現金創建的方法,而不是其他ETF通常採用的“實物”轉移。對於這一變化,有很多言之鑿鑿,從荒謬到認真都有。然而,總的來說,這對投資者的影響將是微不足道的,對發行方來說相對重要,而且總體上對SEC的形象有損。

爲了提供背景知識,重要的是要描述交易所交易基金(ETF)的基本結構。ETF發行方都與一組具有能力以預定數量的基金資產(股票、債券、大宗商品等)或預定金額的現金或兩者的組合,以固定數量的ETF股份進行交換的授權參與者(APs)進行合作,費用預先確定。在這種情況下,如果允許“實物”創造,一個相當典型的創造單元將是以100個比特幣換取10萬ETF股份。然而,採用現金創造的情況下,發行方將被要求以比特幣價格變化的實時現金金額來獲取,在這個例子中爲100個比特幣。 (他們還必須實時發布100,000 ETF股份可以兌換的現金金額。)隨後,發行方有責任購买這100個比特幣,以使基金符合其契約,或在贖回的情況下出售這100個比特幣。

這種機制適用於所有交易所交易基金,正如可以看出的那樣,這意味着聲稱現金創建意味着基金不會被100%的比特幣持有支持的說法是錯誤的。在創建後,可能存在一個非常短的延遲,發行方尚未購买所需的比特幣,但延遲越長,發行方承擔的風險就越大。如果他們需要支付比報價價格更高的價格,基金將具有負的現金余額,這將降低基金的淨資產值。這當然會影響其表現,考慮到有多少發行方在競爭,這可能會損害發行方增加資產的能力。另一方面,如果發行方能夠以低於AP存款的現金購买比特幣,那么基金將具有正的現金余額,這可能會提高基金的表現。

因此,可以推測,發行方將有動機將現金價格報價得高於比特幣的實際交易價格(出於同樣的原因,贖回價格較低)。問題在於,現金金額之間的差額越大,AP在市場上买賣ETF份額時可能會報價的差額越大。大多數ETF的交易差價非常小,但這種機制很可能意味着一些比特幣ETF可能比其他ETF的差價大,總體上差價可能比它們使用“實物”創造時更大。

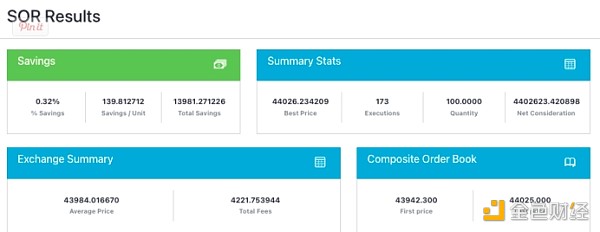

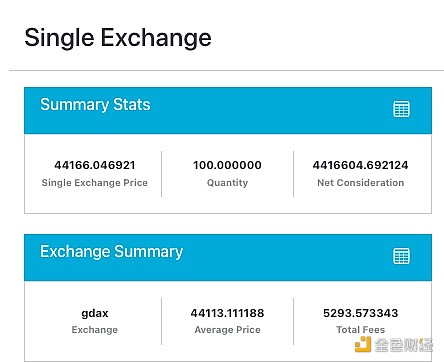

因此,發行方必須在報價現金金額之間維持較小差價的目標與以該報價金額或更優價格進行交易的能力之間進行平衡。然而,要實現這一目標,需要使用先進的技術。以在Coinbase上的流動性爲基礎的100比特幣的報價與使用在美國受監管的4個交易所(Coinbase、Kraken、Bitstamp和Paxos)的策略之間的差異可以作爲一個例子。此示例使用了CoinRoutes Cost Calculator(通過API提供),該計算器顯示了基於內存中保存的完整訂單簿數據的單個交易所或任何自定義交易所群組的交易成本。

在此示例中,我們看到僅在Coinbase上的總購买價格將爲4,416,604.69美元,而在這4個交易所上購买的價格將爲4,402,623.42美元,即貴了13,981.27美元。這相當於在此示例中購买相同的100,000股要多支出0.32%。此示例還顯示了發行方面臨的技術障礙,因爲計算需要遍歷206個單獨的市場/價格水平組合。與比特幣的碎片化程度較大,因此大多數傳統金融系統無需查看超出少數價格水平。

值得注意的是,主要的發行方不太可能選擇在單一交易所上交易,但有可能有些人會這樣做,或選擇與將向其收取額外點差的做市商進行場外交易。一些人可能選擇使用算法交易提供商,例如CoinRoutes或我們的競爭對手,這些提供商能夠以低於平均報價點差的價格進行交易。無論他們選擇什么,我們都不希望所有的發行方都採取相同的方式,這意味着在發行方之間的定價和成本可能存在相當大的差異。

那些擁有先進交易技術的人將能夠提供更緊密的點差和更優越的性能。

因此,考慮到發行方將要承受的所有困難,爲什么SEC有效地強制使用現金創建/贖回呢?不幸的是,答案很簡單:AP(Authorized Participants,授權參與者),按規定是由SEC和FINRA等SRO監管的券商。然而,到目前爲止,SEC尚未批准受監管的券商直接交易現貨比特幣,而如果該過程是“實物交割”,他們就需要這樣做。這個解釋比我聽到的各種無需重復的陰謀論要簡單得多。

總的來說,現貨ETF對比特幣行業將是一大步,但細節才是最重要的。投資者應該研究每個發行方選擇引述和交易創建和贖回過程的機制,以預測哪個可能表現最佳。還有其他方面的擔憂,包括托管流程和費用,但忽視他們計劃如何交易可能是一個代價高昂的決定。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 金色百科 | 採用現金創建的方式推出現貨比特幣ETF的真正影響是什么?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 金色百科 | 採用現金創建的方式推出現貨比特幣ETF的真正影響是什么?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。