圖片來源@視覺中國

文|觀察新消費,作者 | 青翎,編輯 | 杜仲

文|觀察新消費,作者 | 青翎,編輯 | 杜仲

每年的四季度,都是零食品牌衝銷量的黃金時段,而今年圍繞年末的暗战,顯然要比往年更加來勢洶洶。

12月18日,今年零食賽道最炙手可熱的新星零食很忙獲得好想你、鹽津鋪子控股共同投資10.5億元,其中,好想你和鹽津鋪子控股分別向零食很忙集團投資7億元和3.5億元。

趙一鳴零食創始人趙定也出現在本次融資的籤約儀式現場,就在不久前,趙一鳴零食和零食很忙官宣完成合並。

他們的合並觸怒了年初給趙一鳴投資的良品鋪子,在合並官宣前,良品鋪子剛剛出售了趙一鳴的股權,自認爲被擺了一道的良品鋪子遂向趙一鳴零食發起了訴訟。

有人起訴,有人投資,但歸根結底還是對量販零食商勢力的不敢小覷。

於是,巨頭們也开始主動迎战。11月底,一向以高端零食自居的良品鋪子宣布降價,旗下300款產品平均降價22%,最高降幅達45%。

在降價前,剛上任不久的良品鋪子新董事長、總經理楊銀芬在公开信中直言公司當下的處境:“17歲的良品,面臨着創業以來最艱難的挑战。當下,這個挑战仍在加劇。”

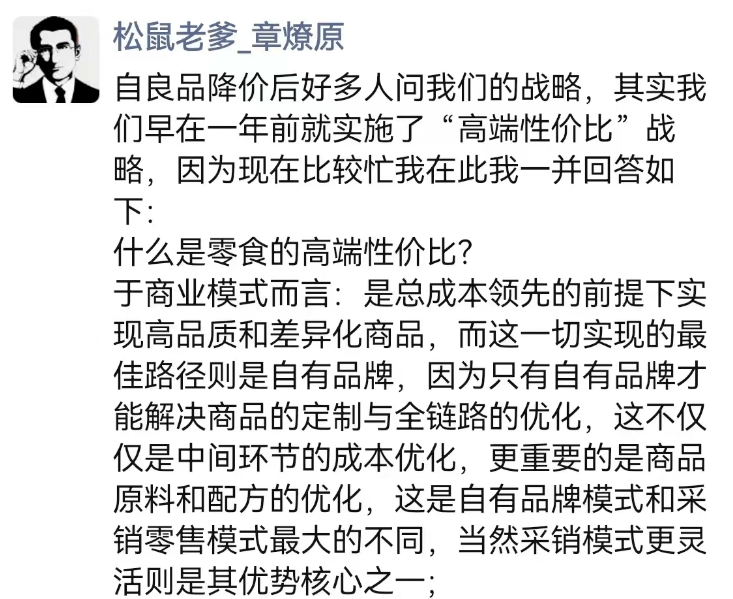

隔壁的三只松鼠董事長章燎原面對良品鋪子的降價,也罕見在朋友圈發聲:“其實我們早在一年前就實施了‘高端性價比’战略。”言外之意,良品鋪子的战略,我們早在一年前就布局了。

無論是良品鋪子直截了當的降價手段,還是三只松鼠略顯隱晦的“高端性價比”一說,都昭示着在量販零食商以低價攪動市場的背景下,老牌零食商的處境正岌岌可危。

而如今,“良品鋪子們”也开始“量販化”,高端性價比儼然已成爲全行業的口號。

高端與性價比看似南轅北轍,但的確是在舉旗響應消費者想要喫得好,又想花得少的新需求。按章燎原的理解便是,在總成本領先的前提下實現高品質和差異化。

因此所謂的高端性價比是一個動態演進、不斷優化、無限趨近於消費者理想化需求的過程,因爲沒有最高端,只有更高端,沒有最具性價比,只有更具性價比。

把整條供應鏈優化到極致不是一種結局,而是持續不斷的動作,能把海綿裏的水擠得越少,越是能在價格战裏站得更穩。

注意,是站得更穩,而不是最穩。

巨頭的夾縫中,何以養出量販模式?

行業裏對量販零食有一句經典的論斷:量販零食不是要賣便宜零食,而是要把零食賣得便宜。言外之意,在量販零食商的眼中,如今的零食顯然價不符實。

啓承資本創始合夥人張鑫釗曾提到, 過去幾年零食行業發生了顯著變化,一方面上遊供應充足,消費者對一站式購买提出需求;另一方面消費者更在意性價比。

“這背後隱含的是,過去零食行業整體加價率太高了,所以零食集合店的興起就是把這種多樣化的零食需求用非常實惠的價格做到了大衆化。”

在量販零食商誕生之前,中國上一輪的零食革命還停留在三只松鼠誕生的階段。

觀潮新消費曾在《中國零食江湖30年浮沉史》一文中指出,中國零食行業大抵經歷3輪變遷:

第一輪湧現的是以洽洽、達利、盼盼、統一、旺旺等爲代表的憑借“大單品+大生產+大渠道+大零售”的模式崛起的零食巨頭。

第二輪湧現的是以良品鋪子、來伊份、老婆大人爲代表的渠道品牌,他們將生產外包給了代工廠,專心做門店的運營,也被稱爲零食集合店。

第三輪湧現的是以三只松鼠爲代表的互聯網零食品牌,他們告別了傳統的商超渠道,砍掉了層層經銷商,通過互聯網直面消費者。

在三輪變革中,中國零食行業經歷了從粗放式發展到品牌化經營的轉變過程,尤其是以良品鋪子爲代表的渠道品牌,一面走高端化路线,一面採用代工模式,倒逼了一衆代工廠不斷精進產品力。

另一方面,從淘寶、京東、拼多多,再到抖音、快手、小紅書,互聯網平台商崛起後商業利潤开始從品牌向平台遷移。

爲了給消費者提供更多的性價比之選,提高自身的渠道心智和溢價能力,財大氣粗的平台商开始積極孵化一批白牌產品,無論是過去的淘品牌,還是如今的抖品牌、快品牌,亦或是平台商在近兩年反復提到的扶植產業帶品牌,皆是如此。

營銷專家劉春雄曾指出,白牌不是雜牌,白牌不是假冒僞劣,白牌是渠道商基於自有體系建立的品牌,通常是高性價比產品,具有高溢價空間。

就像蘋果孕育了一衆“果鏈”企業,在渠道商的引領下,如今的零食行業早已告別了雜牌遍地的現狀,屬於白牌的時代正在崛起。

在這個邏輯下,過去幾年,大平台商、社區團購、B2B、MCN機構、大型商超、經銷商等多方勢力都开始做起了白牌生意。

另一方面,2018年後,國潮時代开啓,零食行業迎來了新的發展階段,在消費端,95後、00後成爲新的消費主力軍;在渠道端,直播電商、小紅書種草成爲破圈的不二法門;在資本端,互聯網增速放緩,曾經熱衷投資互聯網、TMT的機構部分轉向了消費賽道。

在“所有的消費品都值得重做一遍”的宣言引領下,過去幾年消費賽道的各個領域都湧現出了一批新消費品牌,這也就導致了張鑫釗提到的“上遊供應充足”的現象。

當白牌與新消費品牌共同築高了供給端的蓄水池,疫情的出現卻讓消費端出現了變故,首先是外貿受損,國內消費力也出現了下滑,供過於求成爲心照不宣的事實。

茶品牌Chabiubiu創始人王雨朦在自述文《一位女性新消費創業者的艱難求生》中提到,過去兩年因新消費火熱應運而生的各種品牌,如今不少走到了倒閉的邊緣。

而尚未銷售的庫存則流向了臨期食品這種特賣渠道。“說來也是可笑,資本還要自己投一個火葬廠,來火化過去2年自己投出的這幾萬個‘新消費品牌’。”

總的來說,如今的零食行業,不缺產品,亦不缺好產品,彼此的產品力不分伯仲,盡管近兩年湧現了不少功能性零食,但說來說去也都是圍繞減肥、助眠、美容、控糖等功能講故事。

當同質化競爭成爲常態,疊加消費者對價格日益敏感,於是價格战便成爲競爭的唯一手段,也就孕育了量販零食這種通過低價,或者叫“高端性價比”策略脫穎而出的商業模式。

“零食很忙”們何以顛覆行業?

如前所言,量販零食商不是賣便宜零食,而是把零食賣得更便宜,這就意味着需要從零食整條供應體系中“擠水分”,後端成本降低,前端零售才有降價空間,以實現薄利多銷的愿景。

如今跑在行業前列的量販零食商的創始人基本都是行業老炮,豐富的從業經驗讓他們深諳零食這條供應鏈上何處有水分可擠。

首先是經銷商,傳統的零售模式下,零食從出廠後會經歷區域經理、市場銷售、代理商、經銷商、零售商等多個環節,每個環節的參與者想要分潤,勢必要層層加價,進而推高終端零售價。

量販零食店提出的解決方案是繞开中間環節,直接與品牌廠商或者更上遊的代理商對接供貨,本質上來說,是通過自建一條沒有中間商賺差價的渠道,將原本屬於經銷商的利潤讓渡給終端消費者。

打掉經銷商不是實現低價的唯一路徑。

連鎖商超、KA渠道會向品牌收取高額進場費、條碼費、店慶費、促銷費等名目繁多的費用,這些由來已久的後台費用拉高了供應商的成本,爲保盈利供應商只能選擇漲價,最終推高零售價。而量販零食店則削減了這些加價環節,省了一大筆錢的廠家也愿意把價格打下來。

值得一提的是,量販零食商還會自控毛利,比如零食很忙門店的綜合毛利在18%左右,零食優選控制在22%左右,相較之下,傳統零食集合店良品鋪子的毛利率則在35%左右。

除了從供應體系裏摳成本,量販零食商撬動品牌廠商降價出貨的關鍵在於規模化的銷量。

銷量的關鍵在於門店數量。想在短期內大規模拓店,顯然不能倚靠直營,直營模式下店鋪的所有成本都需要量販零食商自己承擔,而量販零食的生意本身走的就是低價模式,單個門店盈利能力有限,想靠自身力量讓資金鏈靈活運轉難度可想而知。

相較之下,加盟是更優選項。加盟的本質是集結外部分散的社會化資源實現擴張,在拓店的同時還能盤活資金鏈的運轉。這也就解釋了爲什么市場上的量販零食商基本以加盟模式爲主。不搞加盟,撐不起巨大的銷量盤。

以頭部玩家爲例,零食很忙官方數據顯示,截止今年10月11日,其全國門店已超4000家,而去年年底只有2000家;另一頭,最近和零食很忙合並的“行業老三”趙一鳴零食,門店量也超過了2500家。

盡管擴張步伐不慢,但無論是零食很忙還是趙一鳴零食,都不是短期內起飛的選手,一位投資人提到,與三只松鼠靠電商迅速起飛不同,线下零售店往往會經歷由慢到快的發展階段,前期需要花大量時間反復打磨門店、驗證模型,待到店型成熟才是大規模擴張的开始。

零食很忙成立於2016年,2017年3月开放加盟,2018年11月,加盟店才突破100家。趙一鳴零食同樣如此,盡管品牌成立於2019年,但創始人趙定早在2015年便在江西宜春开設了一家120平米的零食店,直到2020年10月趙一鳴零食才放开加盟。

而當店型可以穩定復制,大規模擴張的另一個必要條件——融資——也就如期而至。

2021年5月,零食很忙拿下了2.4億元A輪融資,紅杉中國、高榕資本、啓承資本、明越資本共同下注,在那之後的兩年多時間裏,零食很忙門店總數就超過了4000家,最近的四個月裏,零食很忙新增了1000家門店。

趙一鳴零食的高速擴張同樣是在融資後。官網顯示,2022年10月,趙一鳴零食的門店量剛剛突破500家,2023年2月,趙一鳴零食拿到黑蟻資本和良品鋪子1.5億元A輪融資,在這之後的大半年內,趙一鳴零食門店總數突破了2500家。

盡管如此,作爲頭部玩家,零食很忙們還是保持了較爲克制的擴張節奏。據悉,2022年零食很忙共收到3.9萬余次意向加盟咨詢,最終成功加盟开店的新加盟商僅有332批,加盟成功率僅0.83%。

總結來說,在薄利多銷的生存法則下,對上遊的品牌商,量販零食商能保證規模化的銷量,對下遊的消費者,量販零食商能提供遠低於其他零售渠道的價格。

這種互爲支撐的模式伴隨着門店的擴張形成良性循環,推動量販零食商在零售市場一路狂飆。有機構預測,量販零食店未來有望達到4萬多家。

低價成潮,巨頭俯身

短短一年時間內,量販零食商便憑借高速增長讓全行業爲之側目,也讓增長乏力的老牌零食巨頭們放下身段,主動擁抱。

率先下場的是鹽津鋪子,早在2022年年報中,鹽津鋪子便直接提到了量販零食模式對業績增長的貢獻,財報顯示,2022年鹽津鋪子在量販零食商渠道放量顯著,月銷額快速爬升至3000萬元,佔其總營收的12.44%。

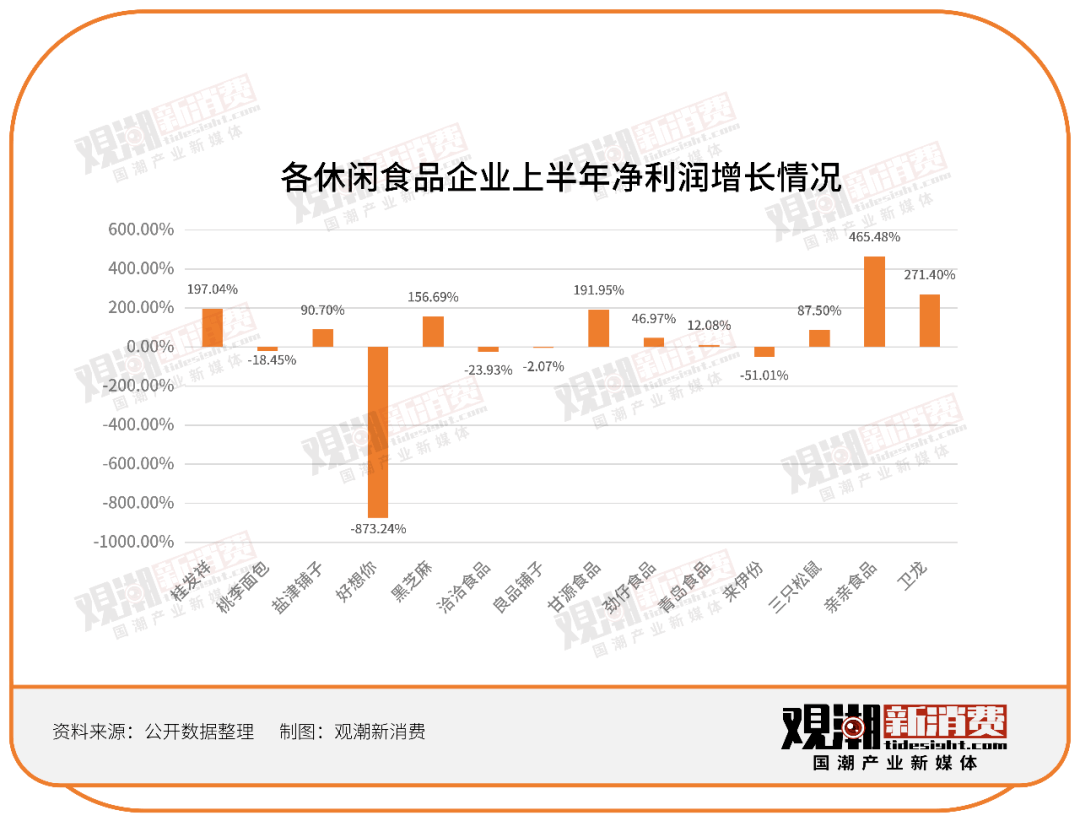

喫到紅利的鹽津鋪子很快引來了同行們的效仿,觀潮新消費此前曾整理出14家休闲零食企業的2023年半年報,從結果來看,凡是搭上了量販零食這趟快車的企業基本都獲得了增長。

比如甘源食品,上半年實現營收8.26億元,同比增長34.57%;歸母淨利潤1.2億元,同比增長190.92%。

甘源食品在半年報中指出,國內傳統商超渠道受到衝擊較爲明顯,增長逐步乏力。而以高端會員店和零食量販店爲代表的新興渠道快速崛起,呈現穩步拓店趨勢。

鹽津鋪子上半年也依舊保持了增長態勢,營收達到18.9億元,同比增幅超過56%;歸母淨利潤約爲2.46億元,同比大幅增長超過90%。其中,零食連鎖渠道銷售佔比約17%。

量販零食商的引入,給了零食廠商更多的機會,卻對良品鋪子、三只松鼠、來伊份等舊有渠道品牌造成了極大的衝擊。

前不久,剛剛履新的良品鋪子總經理楊銀芬發布公开信,信中直言:“當下,擺在我們面前的已經不僅是活得困難的問題,而是活不活得下去的問題。”

許久未露面的章燎原也在前段時間接受了紅星新聞的專訪,他坦言,去年三只松鼠遭受重創,銷售掉了20多億,主動關了100多家直營店,還關了好幾百家聯盟小店。

“因爲這個店型已經不符合現在消費者的需要了,租金高、裝修成本高、產品價格高,可以講是‘壯士斷腕’。”

從財報來看,盡管疫情結束給了諸多线下業態恢復的窗口,但良品鋪子卻在今年8月交出了一份比過去2年更差的年中報。

2023年上半年,良品鋪子營收39.87億元,同比下降18.55%,這是公司上市以來首次出現營收下滑;除此之外,公司錄得淨利潤1.89億,同比下滑了2%。

三只松鼠和來伊份也過得緊緊巴巴,半年報顯示,三只松鼠2023年上半年營收爲28.93元,同比減少了29.67%;歸屬母公司淨利潤1.54億元,同比增長87.03%。

來伊份2023上半年實現營業收入約21.10億元,同比下降8.75%;淨利潤約5438.09萬元,同比下降50.79%。

門店方面,良品鋪子在今年6月底門店量達到了3299家,相比去年年末僅新增73家門店;來伊份上半年新增門店80家;貫徹“高端性價比”战略一年的三只松鼠其聯盟店上半年關閉222家,新增量爲0。

值得一提的是,在今年6月,三只松鼠啓動了自有品牌社區零食店的布局,主打質優價低,商業邏輯上與量販零食幾乎如出一轍,而在章燎原“發圈”當天,三只松鼠公布了社區店的最新“成績”:半年开店150家。

打不過就加入的不止三只松鼠,今年上半年,良品鋪子左手扶植了量販零食品牌零食頑家,右手投資了趙一鳴零食,據方正證券數據,截止10月13日,零食頑家門店量已超過300家,而趙一鳴如今已是行業的第三把交椅。

但無論是扶植第二曲线,還是下場投資,都難以解決良品鋪子的下滑焦慮。於是在年底,走了高端线4年的良品鋪子宣布啓動自成立以來最大規模的降價。

在公开信中,楊銀芬提到,要回歸良品鋪子鄰家形象,走向品質好、價格親民的路线。“不變,我們真的有可能失去在牌桌上的資格。”

“品質好、價格親民”與章燎原在朋友圈提到的“高端性價比”形成呼應,本質上是對消費者“喫得好,花的少”需求的呼應,而這恰恰是量販零食得以興起的原因。

無論是實際的降價舉措,還是藏於文字中的隱晦意圖,都能看出“零食舊王”正在向“新王”看齊,在性價比原則的引領下,殊途正在同歸,寧漢趨於合流。

狹路相逢

殊途同歸,但新與舊的爭端也开始浮出水面。

11月27日,良品鋪子全資子公司寧波廣源聚億投資有限公司(下稱“廣源聚億”)與趙一鳴零食對薄公堂,起因是11月10日,趙一鳴零食與零食很忙宣布合並,而22天前,廣源聚億剛剛出售了所持趙一鳴的3%股權。

廣源聚億認爲,22天內不可能完成盡職調查、談判、擬定合同、投資方審批等流程,也就是說廣源聚億還是股東的時候,趙一鳴隱瞞了與零食很忙的合並計劃。

而據自媒體“快消”報道,良品鋪子方面曾有知情人士表示,“公司本沒打算放棄趙一鳴,但那邊找過來了,希望我們退出。公司算了一下,收益也還不錯,畢竟壓力都大。”

換句話說,按良品鋪子的說法,自己顯然是被這個一手投資出來的賽道新銳“套路”了。

不僅如此,更有知情人士稱,趙一鳴零食和零食很忙的合並案,未向有關部門進行經營集中申報,可能涉嫌非法壟斷。

而眼下試圖合並的不止這兩家,今年9月,萬辰生物舉辦零食零售品牌合並發布會,將旗下的來優品、好想來、吖嘀吖嘀、陸小饞四大品牌正式合並,統一品牌名爲“好想來品牌零食”。

半個月後,萬辰生物宣布以867.75萬元購买寧波博全商貿有限公司的100%股權,又將量販零食品牌“老婆大人”收入旗下,收購完成後,好想來成爲行業市佔率第二名的大玩家。

11月,華南零食頭部品牌零食艙繼战略整合零食么么所有門店後,又再次出手,战略整合廣東連鎖零食Q的所有門店。

也就是說,光是今年下半年,量販零食行業就出現了3起战略合並,而隨着跑馬圈地的愈演愈烈,量販零食行業开始逐漸失控。

趙一鳴零食創始人趙定在採訪時曾表示:“打價格战都是輸家,把目光放在對手那裏,殺敵八百自損一千。”

在這個以價格爲唯一競爭手段的行業,“折扣战”的結局只會是無底线地讓渡利潤,直至虧損,今年下半年,量販零食店加盟商接連虧損的新聞見諸報端。

價格战只是表象,背後比拼的是供應鏈實力,低價是前提,但不是唯一,低到喪失品質依然沒有市場,而把控品質的最佳路徑是自有品牌。

正如章燎原所言,“只有自有品牌才能解決商品的定制與全鏈路的優化,這不僅僅是中間環節的成本優化,更重要的是商品原料和配方的優化。”

結語

無法否認的是,在這個不缺產品的時代,渠道商具有更高的話語權,但如果只是零食的搬運工,只靠無底线壓價,最終會被能拿出更低價格的對手卷死。

一時的攪局只能吸引資本拱火的欲望,長期來看,消費者並不會因爲單純的便宜就無腦消費。

當天平的一頭傾向價格,勝出的機會往往是在另一頭——品質。

而品質是一場馬拉松式的競爭,即便是乘着電商快車做輕資產問世的三只松鼠,如今也开始悶頭悶腦地做起了上遊生意,從原料種植覆蓋到終端銷售。

量販零食商們在今年給了市場靈魂一擊,逼得老巨頭們紛紛俯身降價倉促迎战,但短暫的領先地位並非贏得勝利的預兆,面向未來,量販零食商們還需要打持久战。

而這點上,比他們活得更久的老玩家或許更有優勢。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。