“我認爲整個金融體系最終將會運行在區塊鏈上,屆時將不再有傳統金融的違約現象;它將僅僅是金融,且所有交易都將在區塊鏈上清算。所以,我不知道這將需要多長時間,但在我看來,這是不可避免的未來。”

--Sam Macpherson, MakerDAO核心开發者

對話背景介紹

在今年新加坡舉辦的Token2049大會上,創始人Rune Christensen提出了“終極計劃”。該計劃旨在解決MakerDAO內部的可擴展性問題和低效率問題。"終極計劃"提議對Maker核心的角色進行轉變。不再由Maker核心直接追求各種小型項目和增長計劃,而是轉變爲更類似於“批發債權人”的角色。在這個新角色中,Maker核心將向其他子DAO(子去中心化自治組織)提供貸款或支持,這些子DAO將獨立運作。這些子DAO被描述爲MakerDAO的迷你版,每個子DAO都專注於不同的增長計劃和項目。這些子DAO將被隔離开來,彼此獨立。

正是一個正在形成的子DAO,旨在建立一個專注於DAI的借貸協議,並已與MakerDAO集成。Sam Macpherson是Spark Protocol的創始人兼首席執行官,曾擔任MakerDAO的核心工程師。Tadeo是Spark中的开發者關系工程師。從2022年末至今,Spark Protocol的總價值鎖定(TVL)已超過10億美元。在上個月結束的伊斯坦布爾以太坊开發者大會上,SparkFi以2萬DAI的獎金贊助了ETHGlobal Istanbul,用於獎勵在SparkLend類別中制作項目的獲勝建設者。Spark團隊旨在建立一個去中心化的借貸引擎,其目標是爲Dai的用戶提供現代借貸平台的功能和能力,因爲現有的MakerDAO核心合約被認爲有些過時。

在於Sam與Tadeo的訪談過程中,我們獲悉了Spark不需要第三方的流動性而不同於其他DeFi借貸協議,美債上鏈對於Web3的市場影響,以及穩定幣是否是Web3殺手級應用。

Sam堅信真實世界資產(RWAs)將引發下一個完整市場的平均水平。目前傳統金融的利率如此之高,基本上把所有的流動性都從去中心化金融(defi)中吸走了。所以第一步是要把這些利率引入鏈上,因此去中心化金融和傳統金融的利率會繼續接近,直到它們匹配。只有將利率內化到去中心化金融中,去中心化金融才能再次蓬勃發展。而且,這一切已經在發生了。

以下是深潮對於此採訪的歸納和總結:

知識收納

MakerDAO:

-

MakerDAO是一個運行在以太坊區塊鏈上的去中心化自治組織。它以其穩定幣Dai而聞名,該穩定幣由抵押資產支持。MakerDAO允許用戶通過在智能合約中鎖定抵押品來生成Dai,這些智能合約被稱爲保險庫或抵押債務頭寸(CDP)。

-

用戶可以通過Web3錢包和其他分布式應用程序(如Lido和Aave v3)與MakerDAO進行交互。

-

MakerDAO發行的穩定幣DAI已成爲市值排名前列的穩定幣之一。

DAI的超額抵押模型:

-

Dai被描述爲一種“超額抵押”的穩定幣。這意味着爲了創建和維持Dai,用戶需要存入的抵押資產(加密貨幣或其他形式的價值)比他們創建的Dai的價值更多。這種超額抵押作爲一種安全機制,用來維持穩定幣的穩定性。

-

重要的是,支撐Dai的抵押品包括了加密貨幣原生資產(如ETH)和其他資產,如“黏性資產”(可能指MakerDAO生態系統內的穩定資產)和比特幣。此外,還包括了類似現金的資產,可能是穩定資產或法定貨幣。

-

Dai的超額抵押比率准確地爲0或等於1,這與其他需要更高抵押比率的穩定幣(例如150%或200%)不同。這意味着你可以用等同於你創建的Dai金額的抵押資產來生成Dai。這是Dai的一個獨特特點。

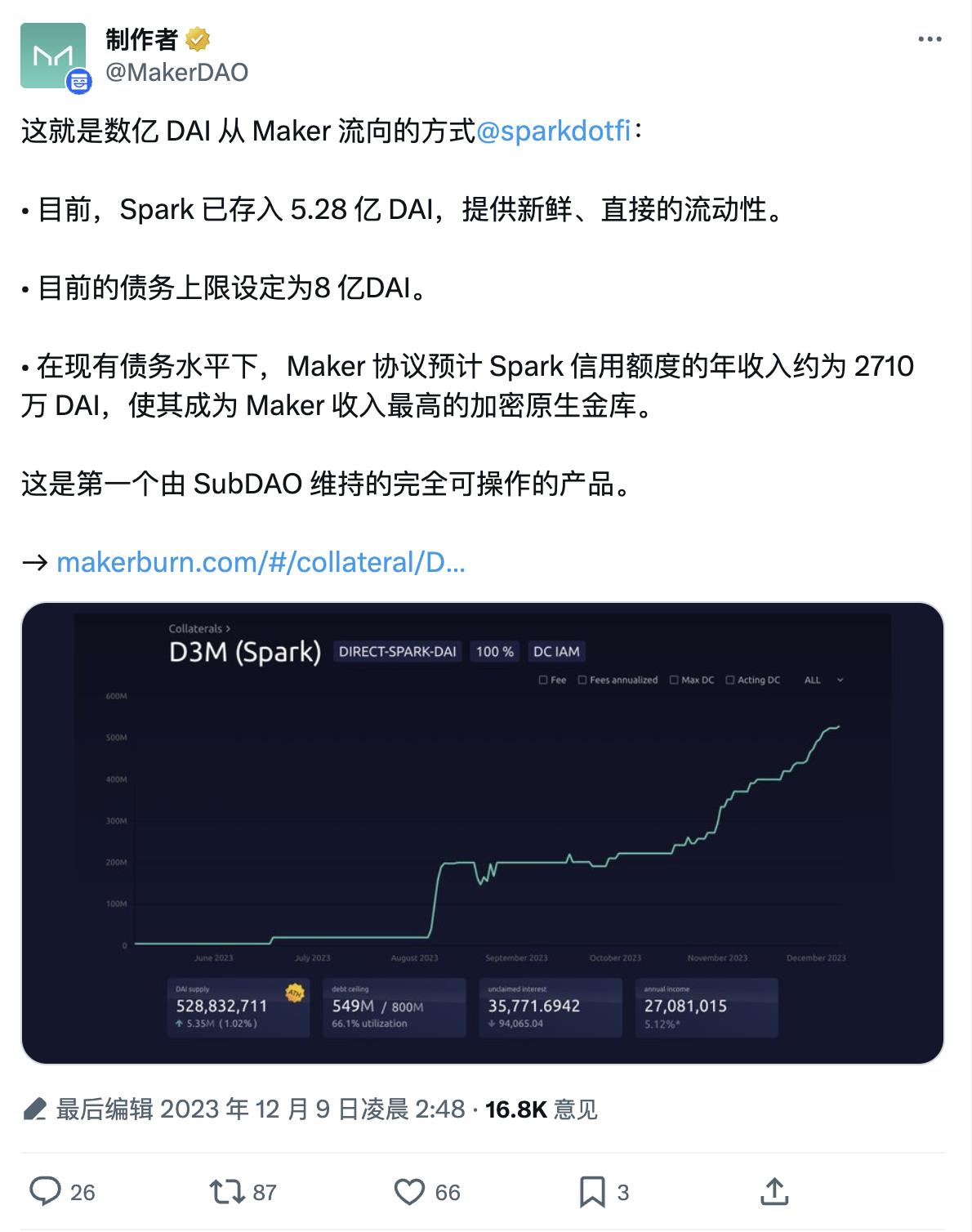

MakerDAO的原生DeFi協議:Spark

自從在MakerDAO生態系統內推出現代借貸引擎以來,Spark經歷了顯著的增長,使其成爲DeFi總價值鎖定排名前20的協議之一。

次級借貸市場: 採訪中提到了次級借貸市場,如Compound和Aave,這些市場允許用戶借貸各種加密貨幣,包括穩定幣如DAI、USDC或Tether(USDT)。

中間人需求: 在這些次級借貸市場中,需要中介或中間人(貸方)來提供流動性。這些貸方需要有一定的資產儲備(例如DAI、USDC),並尋求通過向借款人出借這些資產來獲利。

Maker在Spark中的角色: Spark引入的創新是MakerDAO本身可以在這個平台上充當貸方。換句話說,不是依賴於有利潤動機的個人貸方,而是由MakerDAO直接提供流動性。

鑄造DAI: MakerDAO可以直接將DAI代幣鑄造到Spark的借貸平台上。當用戶想要借用DAI時,他們實際上是直接從MakerDAO那裏借用,類似於MakerDAO內部保險庫系統的運作方式。

可預測的借款利率: Spark的一個主要優勢是用戶可以以MakerDAO設定的可預測利率借款。相比之下,在其他次級市場中,利率可能高度波動,並取決於流動性的可用性。有時利率可能飆升到非常高的水平,給借款人帶來不確定性。

治理過程: Spark的可預測利率是通過明確定義的治理過程來維持的。用戶會提前幾周被通知任何即將到來的利率變化。這種提前通知允許用戶規劃並相應調整他們的頭寸。

最低利率: 由於MakerDAO的大量流動性(Sam指出的“無與倫比的流動性”),Spark上的利率預計將是整個市場中最低的。這使得借款對用戶來說更具成本效益。

RWA的來龍去脈

歷史背景: 兩年前,傳統銀行和貨幣市場基金爲持有USDC的用戶提供非常低的利率(大約爲零)。這意味着用戶滿足於將他們的USDC保留在區塊鏈上(鏈上)以用於各種目的,如用於交易以太坊(ETH)。

變化: 在過去兩年中,傳統銀行开始向客戶支付更高的利率(在這個例子中爲5%)。這種利率的變化使得在DeFi上鏈上持有USDC變得更加昂貴,因爲用戶現在無法通過將USDC轉移到他們的銀行账戶而賺取潛在的利息收入。

用戶行爲變化: 由於這種利率的變化,用戶更傾向於考慮將他們的USDC從DeFi移出並轉移到他們的銀行账戶。這種行動從DeFi生態系統中取出了流動性(資金),可能會影響DeFi項目和市場。

財政部債券的代幣化: 爲了解決這個問題,有人提到了“財政部債券的代幣化”。這指的是將美國財政部債券轉換爲可以在DeFi生態系統中使用的數字代幣的過程。用戶可以將這些代幣化的財政部債券用作借貸和其他DeFi活動的抵押品。

對DeFi利率的影響: 通過代幣化將財政部利率(財政部債券的利息率)引入DeFi,用戶現在可以在參與DeFi活動的同時賺取其代幣化財政部債券的利息。隨着更多用戶將這些代幣化資產用作抵押,DeFi平台开始提供更高的借貸利率和其他服務利率。這樣做的效果是提高了DeFi生態系統中的基本利率。

利率比較: Sam提到,DeFi的借貸利率,過去接近0%,現在通常在3%到4%之間。這意味着DeFi的借貸利率已經變得與財政部提供的無風險利率相競爭。

下一個促進大規模採用的殺手級應用程序

Web3需要一個殺手級應用程序: Sam和Tadeo承認擁有一個引人注目且被廣泛採用的應用程序(一個“殺手級應用程序”)的重要性,這可以推動區塊鏈和加密貨幣技術在日常零售用戶中的採用和使用。然而,他們承認他們沒有這樣一個應用程序的具體想法,但是強調建設底層基礎設施的重要性。

當前的零售用例: 目前在加密貨幣領域,零售用戶的主要用例被視爲投機投資,個人購买並持有加密貨幣,希望它們的價值隨時間增長。然而,Sam認爲,隨着區塊鏈技術的可擴展性解決方案變得更加普及,這種情況將來會發生變化。

穩定幣的潛力: Tadeo指出,穩定幣已經展示出作爲零售用例的潛力。穩定幣是旨在保持穩定價值的數字資產,使其適合日常交易。它們被認爲是一種優於傳統法定貨幣的產品,特別是用於跨境支付,主要是由於像SWIFT這樣的系統的低效和國際資金轉移的高費用。

穩定幣的挑战: 盡管穩定幣具有潛力,講話者提到仍有挑战需要解決。他們表達了希望對穩定幣進行改進,使其用於日常交易(如購买咖啡)更加實用和用戶友好。

Sam和Tadeo都認爲投機投資和使用穩定幣進行跨境支付目前是兩個突出的零售用例,但在使加密貨幣更易於日常交易方面還有改進和創新的空間。

結束語

最後被問及是否現在越來越多的工程師選擇加入Web3,Tadeo指出了一個有意思的現象,即开發者提交(Commits)和以太坊價格相關性指數。而隨着價格的上升和下降,提交次數也在上升和下降(最近一個月不升反降可能是節假日原因)。所以,隨着RWA催動着下一輪牛市的到來,相信也會有越來越多的开發者加入行業,來推動基礎設施的發展。

來源:https://cryptometheus.com/project/ETH

注意:協議安全性

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。