美國民衆對金融體系中使用現金的不滿在於費用過高,穩定幣提供了現金的所有優勢,卻避免其缺點,它們已成爲發展中國家保護儲蓄和跨境交易的中立、去中心化手段,爲現有體系注入新活力。

編譯:MK,火星財經

美國民衆對於當前金融體系中使用現金的主要不滿在於,存取及轉移資金的費用過高。穩定幣無疑爲消費者提供了現金的諸多優勢,卻避免了其缺陷,包括更低廉和迅速的轉账方式。穩定幣不僅是貨幣未來的重要組成部分,而且已开始爲現有體系注入新活力。隨着它們的重要性日益凸顯,明確的穩定幣監管成爲當務之急。

美國民衆對於費用的不滿愈發強烈。他們對於現行金融體系中使用現金的首要反對理由是:相關費用太多。尤其是年輕一代(18-34 歲),他們深受現行金融體系,特別是各種費用的困擾。

在 Coinbase,我們致力於推動金融體系的更新,並使 10 億人進入加密貨幣領域。我們堅信,加密貨幣和區塊鏈技術有望提升經濟自由度和機會。穩定幣爲消費者帶來了現金的一切利好,卻無需承受其不足之處——它們在轉账速度、成本效益和可獲得性上均優於法定貨幣,同時穩定性和安全性不遜於現金。穩定幣助力傳統貨幣如美元以數字形態存在,並在區塊鏈上自由、高效流動,構建起傳統現金支付與數字空間的橋梁。穩定幣是貨幣未來的重要部分,且已成爲現實。

現金機制已顯陳舊

物理現金已無法滿足當代數字化消費者的需求和期待。法定貨幣的轉账可能需時數日。而今天的消費者期待的是,支付能如互聯網般迅速,具備互聯網般的覆蓋範圍,越過國界,且安全性不打折扣。

我們要保留優點...

物理現金之所以長久流行,是有其理由的。它保證了隱私、在經濟動蕩時期保持穩定,並支持即時的個人間支付。這些顯著優勢是我們期望在未來支付系統中繼續保留的。

...同時摒棄缺陷

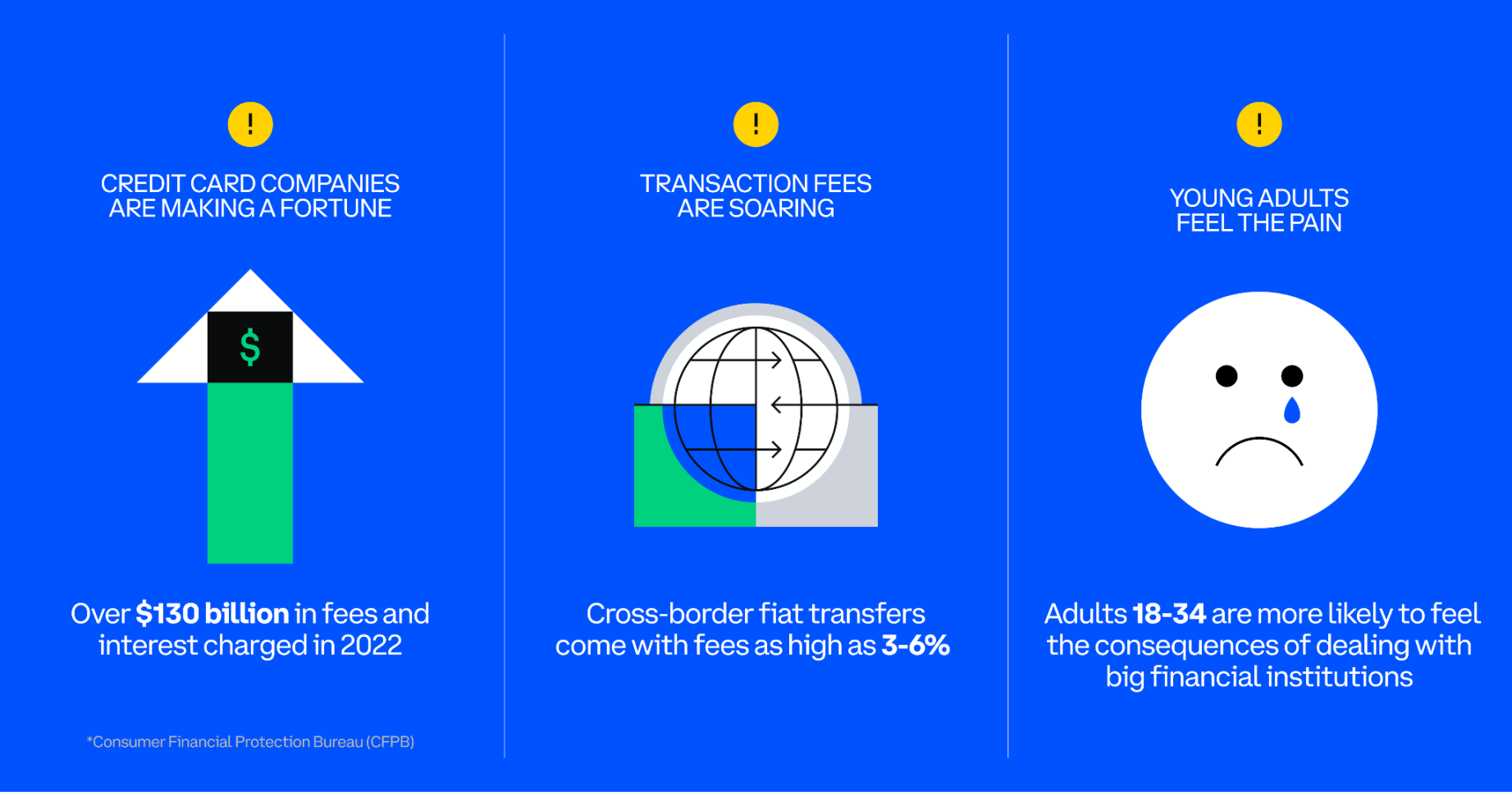

特別是,傳統支付流程中充斥着各種費用和利息收費,這些成爲人們「移動自己資金」的沉重負擔。跨境交易的法定貨幣轉账費用高達 3%-6%。據消費者金融保護局(CFPB)數據顯示,2022 年信用卡公司向消費者收取了逾 1300 億美元的費用和利息。

Coinbase 的研究發現,不僅費用是美國人在現行金融體系中使用現金的首要反對理由,而且相較於老年群體,18-34 歲的美國人更可能感受到現行金融體系及其大型機構的日常痛點——尤其是在費用和國際交易方面。

穩定幣是未來支付的重要組成部分

穩定幣爲消費者提供了現金的所有好處,卻無需其缺點:

- 它們更具成本效益:通過區塊鏈發送穩定幣的成本遠低於傳統支付途徑——這使得它們對消費者和商家同樣具有吸引力。

- 它們同樣安全:與美元 1:1 掛鉤的穩定幣,確保了其價值的穩定性和可預見性。

- 它們更高效:區塊鏈爲點對點的穩定幣交易提供了近乎瞬時的結算。收款人無論身處何地,幾乎都能即刻收到款項。

- 此外,它們的可獲得性更強:超過半數的千禧一代和 Z 世代成年人(超過 5000 萬人)只是偶爾或根本不參與傳統金融體系。獲取穩定幣的權限由中立的軟件代碼掌控,而非由設立資格門檻的金融機構。

超越美國的視野

在政府和貨幣不穩定的國家,穩定幣成爲了公民保護儲蓄和進行跨境交易的中立、去中心化手段。新興市場已在加密貨幣的整體採納中佔據主導地位(加密貨幣採用率最高的 20 個國家中,僅有兩個是「高收入」國家)。例如,尼日利亞和巴西——全球人口排名第六和第七的國家——正成爲推動全球穩定幣和加密貨幣採用的關鍵力量。

- 在尼日利亞,擁有穩定幣的主要動力是爲了將資金錨定於美元,並提高國際交易的效率。幾乎所有尼日利亞成年人(99%)都意識到了加密貨幣的存在,超過一半的人對穩定幣有一定了解,近三成(28%)曾擁有過穩定幣。

- 在巴西,51% 的加密貨幣擁有者曾擁有或目前擁有穩定幣。在現有擁有者中,58% 認爲其最佳用途是無風險地儲蓄。一半的人希望通過存款賺取利息。

- 而在另一個早期採用國家阿根廷,對抗通脹和貨幣價值波動成爲擁有穩定幣的主要驅動因素,12% 的人口曾擁有穩定幣,64% 的人對其有所了解。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。