免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Coinbase:穩定幣是貨幣未來的一部分

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

來源:Coinbase;編譯:松雪,金色財經

TL;DR:

美國人對在當前金融體系中使用現金的第一大反對意見是,獲取和轉移資金需要支付太多費用。 穩定幣爲消費者提供了現金的所有好處,且沒有缺點,包括更便宜、流通速度更快。 它們是貨幣未來的重要組成部分——而且它們已經在幫助更新系統。 隨着穩定幣重要性的增加,明確穩定幣監管的緊迫性也隨之增加。

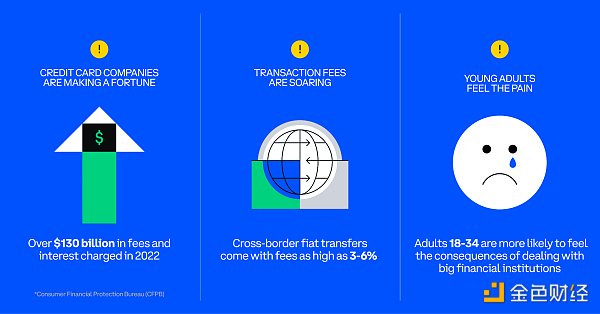

美國人被收費了。他們反對在當前的金融體系中使用現金的首要理由是,獲取和轉移他們的資金需要支付太多費用。尤其是年輕人(年齡在18-34歲之間),他們每天都會感受到與當前金融體系打交道的痛點——包括費用。

在 Coinbase,我們正在努力幫助更新金融體系,讓 10 億人接觸加密貨幣,因爲我們相信加密貨幣和區塊鏈技術可以增加經濟自由和機會。 穩定幣爲消費者提供了現金的所有好處,且沒有缺點——它們比法定貨幣更快、更實惠、更容易獲得,但同樣穩定和安全。 他們通過幫助美元等貨幣以數字形式存在並在區塊鏈上自由有效地流動,連接傳統的實物現金支付和數字空間。 穩定幣是貨幣未來的重要組成部分,而且它們已經存在。

現金已經過時了

實物現金不再滿足當今精通數字技術的消費者的需求和期望。 法定貨幣轉账可能需要幾天時間。 當今的消費者希望能夠像互聯網一樣快速地進行跨境支付,並且能夠在不影響安全性的情況下實現跨境支付。

我們希望保留實物現金中優秀的部分:

實物現金這么長時間如此受歡迎是有原因的。 這是私人化的; 在經濟波動時保持穩定; 並支持即時個人對個人支付。 這些都是我們希望在未來的支付系統中發揚光大的強大優勢。

並且希望摒棄糟粕的部分:

特別是,對於那些擁有轉移自己資金“特權”的人來說,傳統的支付流程會產生大量費用和利息。 對於跨境交易,法幣轉账的費用可能高達 3%-6%。 根據消費者金融保護局 (CFPB) 的數據,2022 年信用卡公司向消費者收取的費用和利息超過 1300 億美元。

Coinbase進行的一項研究發現,不僅手續費是美國人在當前金融體系中使用現金的最大反對理由,而且18-34歲的美國人比老年人更有可能感受到與當前金融體系及其大型機構打交道的日常痛點——尤其是手續費和國際交易。

穩定幣是未來支付的重要組成部分

穩定幣爲消費者提供了現金的所有好處,且沒有缺點:

它們更實惠:通過區塊鏈發送穩定幣的成本僅爲傳統支付方式的一小部分,這使得它們對消費者和商家都更具吸引力。

它們同樣安全:美元支持的穩定幣與美元 1:1 掛鉤,這意味着它們的價值保持穩定且可預測。

它們更高效:區塊鏈爲點對點穩定幣交易提供近乎即時的結算。 無論收款人身在何處,幾乎都能立即收到款項。

它們更容易獲得:超過一半的千禧一代和 Z 世代成年人(超過 5000 萬人)只是有時或根本不參與傳統金融體系。 穩定幣的獲取由中立的軟件代碼控制,而不是由具有資格要求的看門人金融機構控制。

尼日利亞、巴西、阿根廷的穩定幣採用情況

在政府和貨幣不穩定的國家,穩定幣是公民保護儲蓄和跨境交易的一種中立、去中心化的方式。 新興市場已經主導了加密貨幣的整體採用(在加密貨幣採用率排名前 20 的國家中,只有兩個國家是“高收入”國家)。 例如,人口第六和第七大國家尼日利亞和巴西在鼓勵全球採用穩定幣和加密貨幣方面發揮着關鍵作用。

在尼日利亞,穩定幣所有權的主要驅動力是確保美元資金安全並能夠更有效地進行國際交易。 幾乎每個尼日利亞成年人 (99%) 都普遍了解加密貨幣,超過一半的人認爲自己了解穩定幣,近十分之三 (28%) 擁有穩定幣。

在巴西,51% 的加密貨幣所有者擁有或目前擁有穩定幣。 在當前所有者中,58% 的人認爲最好的用例是在沒有波動風險的情況下省錢。 一半人希望從存款中賺取利息。

在另一個早期採用者阿根廷,防範通貨膨脹和價值變化是穩定幣所有權的主要驅動力,12% 的人口擁有穩定幣,64% 的人意識到穩定幣的存在。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Coinbase:穩定幣是貨幣未來的一部分

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Coinbase:穩定幣是貨幣未來的一部分

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。