今年的聖誕老人不僅提前到來,而且似乎會停留很久。

遠比預期溫和的 CPI 帶動了昨天市場的漲勢,SPX 上漲超過 2%,短天期債券收益率下跌超過 20 個基點(!!),這是自 3 月份銀行危機以來最大的單日波動。

核心 CPI 環比上漲 0.23%,低於市場預期的 0.34%,此前甚至傳出高達 0.4% 的市場預測,其中業主等價租金和住房價格的放緩幅度超出預期,環比增長 0.4%,低於預期的 0.6%,且“超級核心” CPI(除住房外的核心服務)環比增長也從前值的 0.57% 下滑至 0.37%,此外,對於 CPI 數據的放緩,市場幾乎毫無預料,推動風險資產在整個交易日一路走高。

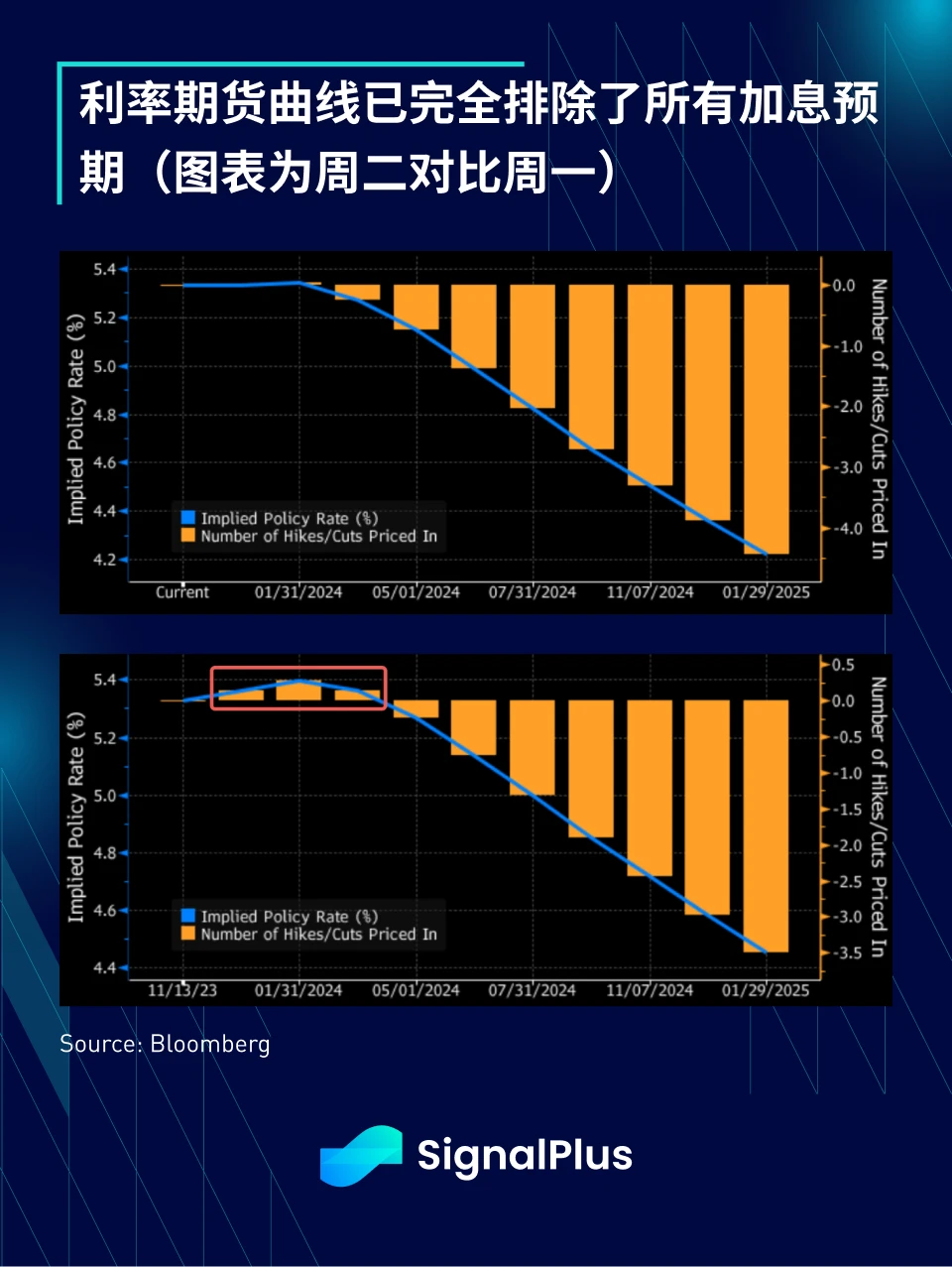

盡管美聯儲對通脹的黏性仍保持“謹慎”,但債券交易員已經立即從期貨曲线中移除了所有加息預期,唯一剩下的問題是 2024 年 “何時降息“以及“降息幅度”。

2 年期美債收益率在收盤時暴跌約 20 個基點,是 3 月銀行危機以來最大的單日跌幅(收益率下降,價格上漲),固定收益市場昨天毫不留情地大幅反彈,美國投資等級 CDS 也急劇收窄,幾乎回撤了 9 月份的全部變動,回到了全年最窄的水平。

不出所料,股市跟隨利率走勢而上漲,特別是房屋建築商預期將得益於資金成本的下降,加上房地產市場仍舊緊繃,美國房屋建築商指數出現全年最大漲幅,大漲超過 5%。

其他板塊也紛紛加入慶祝,整體 S&P 500 指數上漲 2%,93% 的成分股上漲,每個板塊都呈現漲勢,甚至是陷入困境的醫療保健和能源板塊也不例外。另外,隨著利率似乎已經見頂,加上對美債供應量的擔憂被推遲到明年(感謝 Yellen 部長!),傳統的 60/40 投資組合在過去一個月中獲得了 5% 的回報,跨資產類別同步上漲。

最後,說到推遲,美國衆議院又在最後一刻通過了一個“持續決議”,將政府資金按當前水平延長至 2024 年 1/2 月,未附帶其他政策變更,參議院也很可能會在本周五的最後期限前通過該法案,再次將政府停擺的可能性推遲到明年 1 月。

在通脹放緩、企業盈利增長(盡管前景疲軟)、政策利率見頂、對美國經濟軟著陸有強烈共識、交易技術面強勁、年底前政府無停擺疑慮、以及中美關系有希望改善的情況下,市場可能會繼續保持逢低买入的狀態,股市的漲勢在短期內可能會有些過度,不過引發大規模拋售的催化劑也不多,我們預計今年正面的宏觀情緒會繼續保持,至少持續到美國財政隱憂再次浮現之前。

在加密貨幣方面,本周進入 BTC ETF 批准的關鍵窗口期,價格無視宏觀走勢,主要幣種從高點回撤了約 3%,我們對於獲批時點沒有任何預期,更傾向於在當前抱持謹慎態度,即使批准,ETF 主導的資金流入仍需要幾個季度才能實現,無論如何,希望市場的聖誕老人對加密貨幣能像對 TradFi 一樣慷慨友善。

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus ,獲取實時加密資訊。如果想即時收到我們的更新,歡迎關注我們的推特账號@SignalPlus_Web3 ,或者加入我們的微信群(添加小助手微信:xdengalin)、Telegram 群以及 Discord 社群,和更多朋友一起交流互動。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。