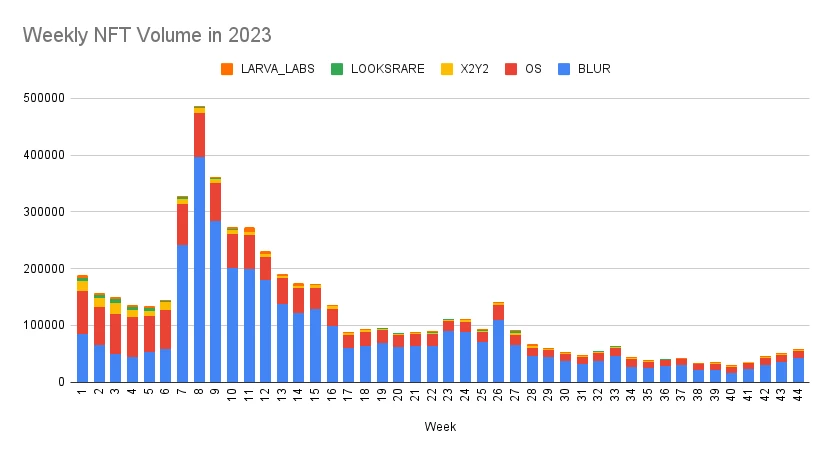

在過去一個月裏,隨着 Crypto 市場的整體回暖,主流 NFT 交易市場迎來本年度下半年的首次連續 4 周交易量正增長(上一次出現在今年的 1 月末至 2 月中旬),交易量幾乎翻了一番。這種增長要顯著高於 ETH 價值的上漲,這意味着 ETH 交易量的增多。另一方面,藍籌價格也出現回升,BAYC 一度重回 30 ETH 上方,Azuki 近一個月漲超 17%等。(注:如無特別說明,下文所述交易量均不含 wash-trade)

數據來源:https://x.com/punk9059/status/1720431770804371564?s=20

在當前 ETH 漲幅競爭不過 BTC 的行情下,ETH 持有者不愿以此換倉爲 BTC,在不加顯性槓杆的情況下,投資於 NFT 市場成爲了較佳選擇。不僅投資者所期許的獲得幣本位和 E 本位的雙增長,同時也讓 NFT 交易市場看到了牛市將即的曙光。

值得感慨的是,NFT 交易市場的堅韌,盡管行情艱難,也未有大型交易市場倒下;對於 NFT 這種新興資產的堅守,如果從更長遠的未來來看,獲得的回報可能不亞於今日的 CEX。

筆者曾在今年 4 月對 NFT 交易市場競爭格局和策略進行了分析,如今回首,格局並未出現根本性變化,Blur 仍展現出了強大的統治力,但也出現了更多的新生力量,如 OKX NFT Marketplace 和 Flooring Protocol。另外,一些主流交易市場的策略爲了應對市場變化也進行了許多有意思的變動。

推倒重建,OpenSea經驗主義的失敗&Blur的從容

就在 11 月初,OpenSea 宣布裁員 50%,以調整團隊和減少中層管理,從頭構建運營文化、產品和技術,打造 OpenSea 2.0。OpenSea CEO Devin Finzer 表示,OpenSea 2.0將會從底層技術、可靠性、速度、質量和用戶體驗多個方面進行重塑,並且將會有一個與用戶直接聯系的團隊。

OpenSea 此次裁員本質是爲了應對市場份額持續下滑所帶來的營收持續減少而不得不做出的策略調整,而推倒重建的 OpenSea 2.0則有點像是爲了奪回市場份額而做出的孤注一擲。

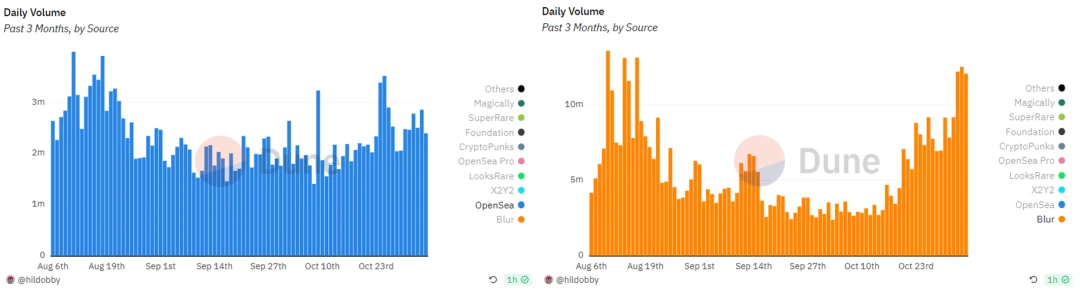

OpenSea 被人詬病的點可以主要劃分爲兩種:產品難用,更新緩慢;中心化運營,社區聲音不在意。不過這些在外人較爲關注的點,可能在其內部沒有被真正意識到。以 OpenSea 如今的裁員來推測,從 2017 年存活至今,OpenSea 會有一套適應生存的經驗主義,整體上會是偏保守以及等待契機。這套經驗與 2017-2020間漫長的寂靜期,以及 2021 年 NFT 交易的突然爆發緊密相關。雖然不能說有什么錯誤,但也因此讓其不斷地被 Blur 侵蝕市場份額。特別是,在不限於 NFT 的整個 Crypto 行情的回暖階段,能明顯看到 Blur 的反彈勢頭要比 OpenSea 強勁許多,且曾 2 倍領先的交易者差距也在迅速縮小,這對於 OpenSea 是直擊過往經驗主義的衝擊。OpenSea 意識且懷疑到,過往的經驗不管用了。

數據來源:https://dune.com/hildobby/NFTs

雖然爲了應對 Blur 的衝擊,OpenSea 也做出了一些產品回應和社區回饋,比如也效仿 Blur Bid Pool 推出了更爲簡潔的 Offer Wall,以及在 Gem 的基礎上推出了 OpenSea Pro 聚合器,並面向 Gem 歷史用戶空投 NFT,但很可惜的是,這些產品和社區策略更像是獨立地被動式回應,而沒有串聯在一起且缺乏持續性,這套用 NFT Drop 作項目啓動並回饋社區的方式僅僅只被 OpenSea 使用了此一次。

相反,盡管團隊保持了長時間的社交媒體靜默以專注开發,但 Blur 這個產品卻仍在有條不紊地持續運轉着。那這裏不得不談到 Blur 的核心護城河:個人做市商,也是 OpenSea 經驗主義失效的根本。在 Blur Bid Pool 誕生後,Blur 引入個人做市商帶來了強大的流動性,而積分和潛在空投則對該行爲進行着持續激勵。Blur 的個人做市商主要是由 NFT OG 玩家、NFT 藍籌頂級持有者和 NFT KOL 擔任,他們不僅有很強的資產實力也有很大的社區話語權,他們的鏈上行爲、社交媒體在潛移默化地影響着 NFT 玩家,比如 Machi Big Brother、hanwe.eth 和曾經的 BAYC 巨鯨 Franklin 等。他們提供流動性並從圍繞資產真實價格的價差中獲利,所提供的流動性使 NFT 交易變的更加效率並爲創作者帶來更多的收入。產品可以模仿,但收买人心的籌碼會越來越昂貴。

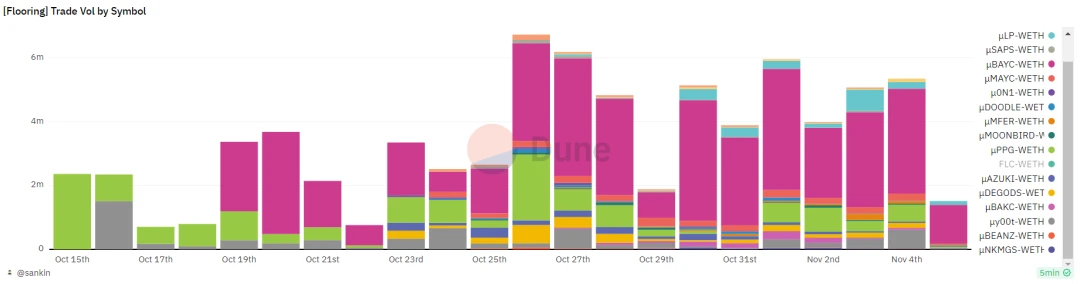

也正是因爲個人做市商的存在,Blur 在面對新的後來着 Flooring Protocol 的挑战時顯得十分從容。Flooring Protocol 是將 NFT 碎片化成爲 ERC-20μToken 的流動性解決方案,由 NFT OG 玩家 FreeLunchCapital 所推出。配合着 FLC 的激勵,Flooring 的日均交易量約在 400萬至 600萬美元間(不含 FLC,僅包括 NFT 碎片化後的μToken)。

數據來源:https://dune.com/queries/3151047/5268010

由於不完全適用於長尾資產,Flooring 因而實行的是類白名單的許可准入制。以交易量最大的 BYAC 作爲對比,可以發現 Blur 的 Bid Pool 和個人做市商所引導的流動性與交易量並不遜色於應用在 AMM Pool 的μToken。不過,Flooring 引入的 Safebox 模型對於稀有 NFT 資產價格發現能力有較大的提升,這點 Blur 尚不能有效實現。

數據來源:https://dune.com/queries/3172383/5295405

LooksRare&X2Y2逐漸落幕的交易挖礦

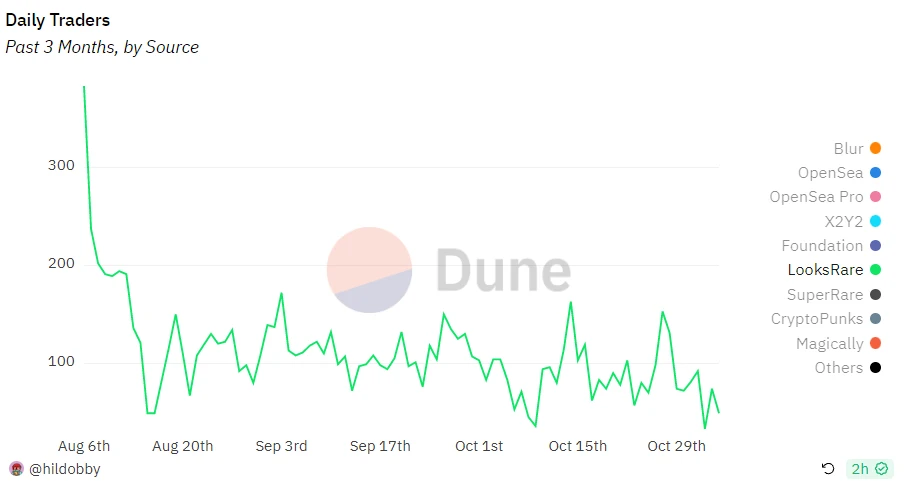

在今年 9 月末,LooksRare 率先對代幣經濟學進行調整,結束了長達 1 年多的交易挖礦模型。從 10月 1 日起,從 LooksRare Game:YOLO 和 Raffles 以及其他即將推出的遊戲的所產生的費用,50%用於二級市場回顧 LOOKS,10%添加進 LooksRare 協議獎勵可供賺取,40%被發送至國庫。這也意味着,雖然交易挖礦結束了,但對於 LOOKS 質押者來說,除了可以繼續享受到平台交易費用外,還能享受到 LookRare Game 的 10%費用獎勵。截至 9 月 29 日發布代幣經濟學修改通告時,已回購了 180萬 LOOKS 進入國庫。

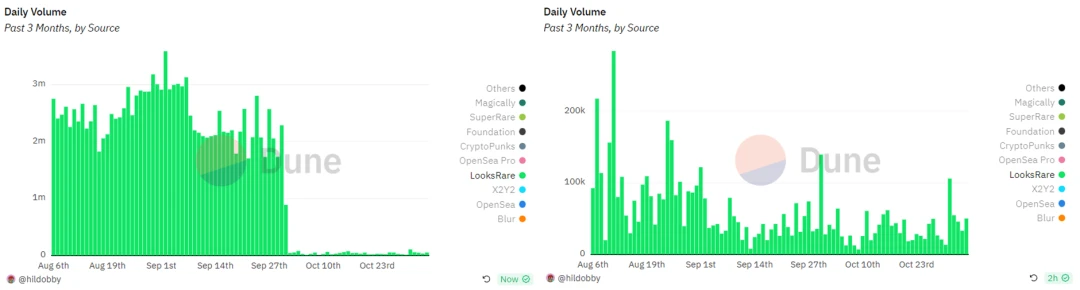

從結果來看,LooksRare 交易挖礦的結束使得該平台虛假交易量(如下左圖)驟降接近零,對真實交易量(如下右圖)的影響則相對有限。另一方面,從交易者數量變化來看,LooksRare 交易者在 8 月初便有較大的下滑,而待交易挖礦結束後,交易者數量卻仍在同一個區間內波動,這似乎在說明,在 8 月至 9 月末這段交易挖礦即將結束的後期階段,所進行交易挖礦的用戶仍在交易挖苦結束後(10月)留存。這樣的變化可能反應在 LooksRare 存在一批忠實用戶,或存在團隊下場交易的可能。

數據來源:https://dune.com/hildobby/NFTs?Wash+Trading+Filter_e106ea=

雖然無法完全確認事實如何,但依托於 LooksRare Game 的創新運營方式爲用戶的留存創造了條件,如 Yolo 融入了 Gambling 元素,Raffles 則是以 NFT 爲獎勵的抽獎。LooksRare 會提供任務,讓用戶去參與這些小遊戲以達成任務條件獲得寶石,而寶石能兌換爲 LOOKS。在這個過程中,會有一些與 NFT 交易相關的任務,以此達到刺激平台交易量的目的。交易量越大,或參與遊戲的資金越大,能獲得的寶石就越多。不過,就目前來看,用戶似乎並不太愿意爲此付出大量的資金。

另一個平台 X2Y2,盡管仍保留交易挖礦,但也在邁入 11 月的第一天宣布從 11 月 7 日起代幣每日排放量減產 50%。在 4 月份時,筆者曾指出,LooksRare 更加專注於平台本身功能的內擴,X2Y2 走的則是基於 NFT 全金融生態的外拓之道。現在來看,亦仍是如此。與代幣減產一同宣布的還有即將推出跨鏈聚合器,以及宣稱孵化的 NFT 交易市場 Dew 獲得了 Polygon NFT 的 30%的市場份額。基於想要構建的更廣泛的 NFT 生態,想必未來 X2Y2 代幣經濟學還會迎來更多的調整。隨着 X2Y2 代幣完全產出日期(2024 年 4 月 3 日)的逐漸逼近,NFT 交易挖礦時代也將迎來落幕。

對於 X2Y2,有個有意思的小插曲是,在 9 月末,Yuga Labs 旗下 Otherside 遊戲 Legends Of The Mara 上线時,由於其他 NFT 交易市場無法提供強制版稅的交易而被拉入黑名單,X2Y2 因此也被 Yuga Labs 作爲官方首選 Mara NFT 交易推薦市場。這個小插曲無意之間讓 X2Y2 擁有了一個獨特的優勢,不過同時也爲 Yuga Labs 打造合約約束的強制版稅市場埋下伏筆。

多鏈與聚合

避开了 Ethereum 上的直接競爭,偏安一隅的平台走多鏈或聚合路线大多也能獲得一定的發展,其中走多鏈兼聚合路线的佼佼者是 OKX NFT Marketplace,多鏈路线走在前列的還有 Magic Eden。另外,Element 和 Zonic 等小平台在新興公鏈上亦有不錯的流量支持。

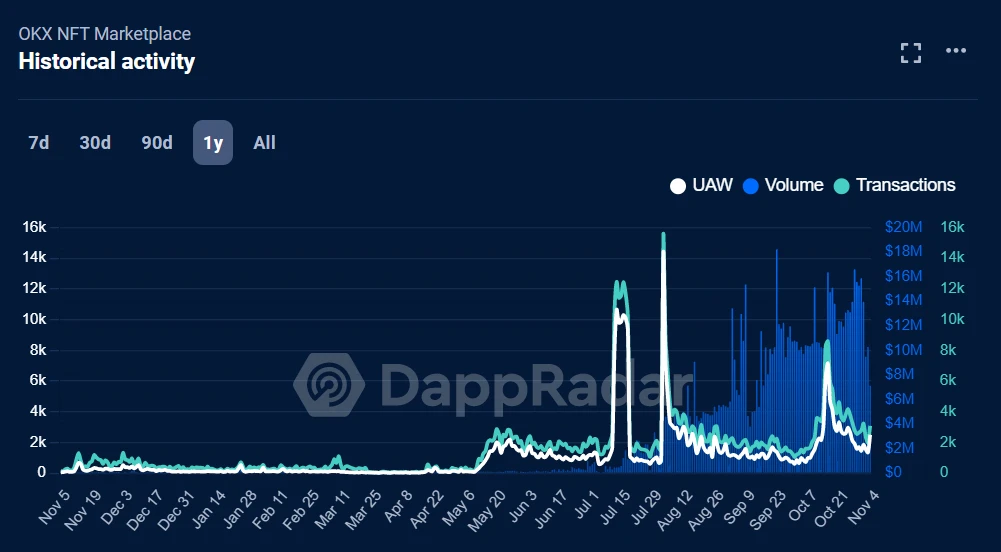

內置於交易所的 Web3 錢包帶來的流量紅利,終於在今年下半年迎來爆發,OKX NFT Marketplace 交易量和用戶迎來爆炸式增長。目前 OKX NFT Marketplace 支持 17 條公鏈,聚合 6 大交易市場的流動性。目前 OKX NFT Marketplace 的每日聚合交易量約在 700萬至 1500萬美元之間,不過自有市場交易量仍較少,相當於 OKX 利用 CEX 轉化成的鏈上用戶流量也造福了其所聚合的流動市場。

數據來源:https://dappradar.com/dapp/okx-nft-marketplace?range-ha=30d

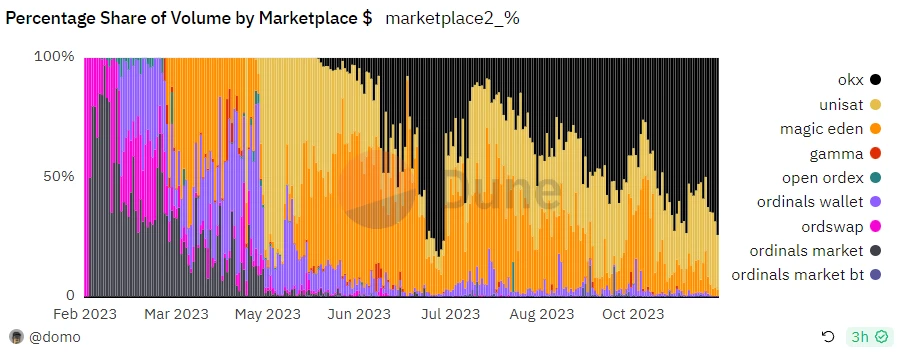

經歷過 Solana 生態崩潰的 Magic Eden 在多鏈市場上的發力依舊不容小覷,6 月末與 Helio 合作推出了多鏈 NFT 預售平台,8 月在 Polygon 上推出 100萬美元創作者基金,9 月上线 Solana cNFT,11 月宣布與 Yuga Labs 合作推出受合約約束保護創作者版稅的 Ethereum NFT 交易市場。基本每個月都有多鏈布局的大動作。不過,如果從現在回頭看,Magic Eden 在 10月份宣布暫停 BRC-20交易似乎不是一個明智的選擇,其在 Ordinals的市場份額也從曾經的超過 50%下降至不足 5%,取而代之的是 OKX。

數據來源:https://dune.com/domo/ordinals-marketplaces

多鏈市場 Element 和 Zonic 思路相似,在一鍵發鏈的大背景下,以最短的上线時間迎合新興 L2 的發展,爭奪擼毛用戶,在 zkSync Era、Base、Linea 和 Scroll 等 L2 上活躍地址位居頭部,但 L2 NFT 社區發展尚處於雛形,所貢獻的交易量十分有限,活躍度也容易受到和空投潛在相關活動的影響。

注:4 月份時的文章可以參考該线程:

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。