今年大熱的酸奶賽道,最近又有新突破。

桂桂茶旗下的酸奶罐罐,在上海首店落地半年後,交出了一份成績單:

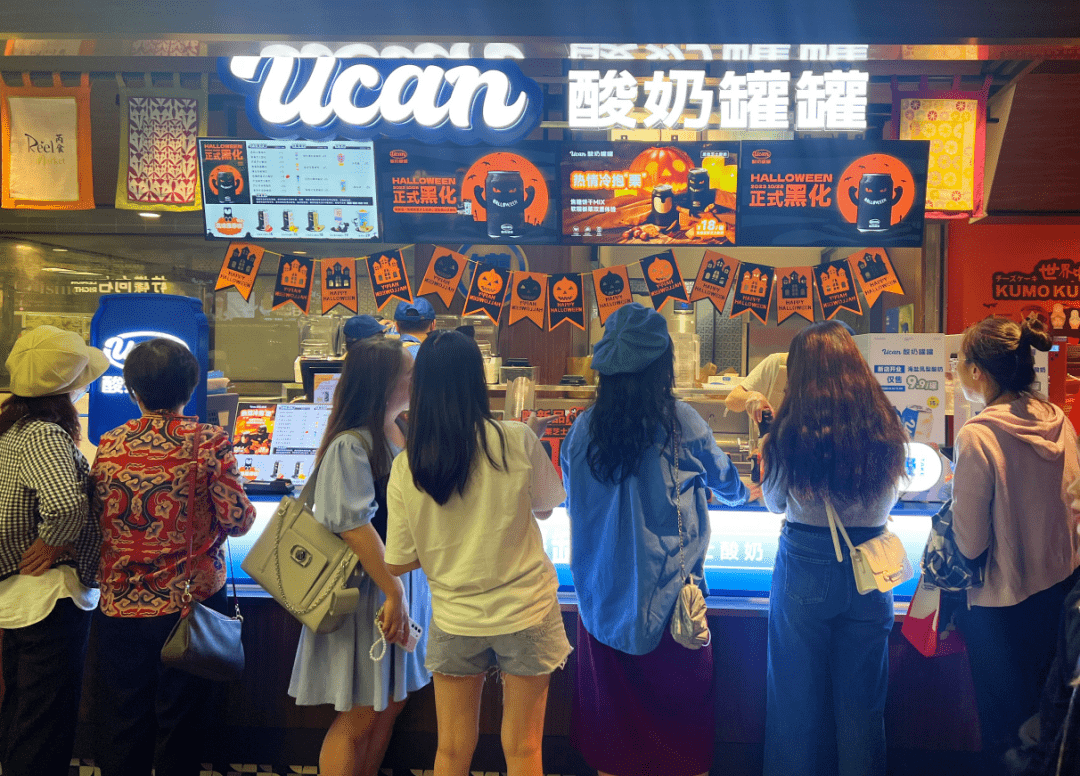

上周的萬聖節限時活動,他們把標志性的小藍罐“黑化”,6天累計銷售超10萬杯;從0起步,如今籤約开店數已超過100家。

快速增長的酸奶罐罐,抓住了哪些紅利?

半年從0到100家

酸奶賽道出現“強勢玩家”

上周,桂桂茶孵化的酸奶品牌酸奶罐罐,限時推出了一個火爆的萬聖節活動:

把標志性的小藍罐“黑化”,還印上了一雙橙色的惡魔小眼睛,手提袋則變成了“南瓜橙色”。

同時上架限定新品“焦糖板慄芝士酸奶”,在其經典芝士酸奶基礎上,融合焦糖餅幹與搗碎的慄子顆粒,打出“熱情冷抱‘慄’”的諧音梗,節日氛圍拉滿。

潮酷感十足的小黑罐,快速成爲萬聖節“炸街單品”,甚至有網友將其作爲道具,拍攝變裝視頻。配套上架的周邊貼紙與紋身貼,不到3天全线斷貨。

官方數據顯示,6天的活動中,“小黑罐”累計銷售超10萬杯,其中,焦糖板慄芝士酸奶賣出1萬+杯。整體營業額環比增長17.24%。

“來勢洶洶”的不止限定活動,還有品牌的增長。

距離我上次採訪酸奶罐罐,僅過去3個月,但他們的門店數量,已經從3家增長到了100家。

也就是說,從今年5月在上海开出第1家門店,到如今籤約开店數超過100家,酸奶罐罐僅用了6個月時間。

在行業進入保守期的當下,他們爲什么能夠快速擴張?酸奶賽道的想象空間還有多大?

我再一次採訪了酸奶罐罐的創始人鄭志禹。

4個關鍵動作,抓住“酸奶紅利”

1、打響首城首店,做到“开到哪火到哪”

新品牌攻城略地,首店往往“肩負重任”。

我發現,在酸奶罐罐的現有門店中,首城首店佔比近半。帶着“魔都人氣小藍罐”“酸奶界卷王”等特色標籤,他們幾乎做到了“开到哪火到哪”。

在鄭志禹看來,對於現制飲品,門店是觸達消費者的有效渠道,提前佔據有利位置,利好品牌持續傳播。

“不適用熱飲,是酸奶最大的硬傷,因此對點位有更高要求,我們95%以上的門店都开在商場。”鄭志禹說。

對首城首店的要求是,月營收30萬~50萬元。通過布局核心城市的核心點位,快速拉升門店數量與營業額。“目前开出的門店基本達到了預期。”

2、選准10~20元價格帶,做好下沉准備

價格帶決定生態位,在產品定價方面,鄭志禹選擇走“親民路线”。

他介紹,酸奶罐罐目前的客單價在16~17元,“我們的核心產品將守住10~20元的價格帶,關注消費者長期復購。”

前兩年,市場上的酸奶產品,多以奶昔、水果撈、炒酸奶等形式出現。現制酸奶作爲一杯真正的飲品,自帶健康、高端的光環。

但到了今年,“捂緊錢包”已成爲消費者的共識,酸奶賽道也开始出現高、中、低價格帶的分化。

酸奶罐罐所處的10~20元價格帶,在現制酸奶品類中,競爭壓力相對小。

在這個價格體系下,隨着規模化帶來的成本優勢,綜合性價比進一步提升,也可適應下沉市場的發展需求。

3、專注酸奶基底,避开“茶飲內卷”的衝擊

今年茶飲賽道競爭激烈,酸奶罐罐的策略,是避开內卷,錯位競爭。

比如,在產品方面,只圍繞“酸奶+罐罐”這個組合做延伸,以酸奶爲基底,搭配芝士、水果等元素,做出不同的產品线,減少“無謂的動作”。

店員操作時,僅需將原料混合放入料理機中攪打,再倒入罐罐封裝,保證出品的高效與標准化。

其標志性的“罐罐”造型,不僅可以將一杯酸奶限定在合適的容量;還附帶一定的情緒價值,滿足年輕消費者拍照打卡的需求。

此外,SKU堅持控制在13~14個,保持每月1~2次的上新頻率。簡單的產品原料與出品形式,使其日常運營更加高效。

“幾乎不受價格战的衝擊,因爲品類足夠差異化,反而在茶飲品牌扎堆的地方更有利。”鄭志禹直言。

4、從主原料开始“控糖”,用健康突破年齡圈層

大健康趨勢下,產品做健康,是飲品人繞不开的命題。

酸奶具有廣泛的群衆基礎,在滿足精英白領健康訴求的同時,還能兼顧寶媽和兒童的飲品需求。

在原材料的選擇上,酸奶罐罐合作乳品工廠,使用7種菌種發酵而成的低溫短保酸奶,並將其陳列在門店的冷櫃中,向消費者傳遞新鮮、健康的信號。

在控糖趨勢下,酸奶罐罐的產品在也不會額外添加蔗糖,而使用0卡糖代替。“預計今年年底,我們將完成0卡糖主原料的升級。”鄭志禹說。

酸奶品類熱度,還能持續多久?

酸奶罐罐憑借一套差異化的產品與門店模型,遠離了茶飲賽道的內卷。

同時依托桂桂茶在渠道搭建、經營策略、供應鏈支撐等方面的經驗和資源,佔據了有利身位,實現了快速發展。

而對於酸奶罐罐的未來,鄭志禹透露,“今年年底,至少落地150家門店,明年年底實現千店規模。”

“從長期發展來看,未來3~5年內,現制酸奶賽道的全國市場大概會接近萬店規模,酸奶罐罐的目標是要成爲現制酸奶品類的TOP1,並實現30%左右的市場佔比。”

鄭志禹認爲,經過今年春夏酸奶品類的集中爆發,酸奶已作爲現制飲品的細分需求脫穎而出。這正是品牌機會所在。

一是,現制酸奶具有明顯的產品邊界。

站在消費者視角,酸奶以一杯現制飲品,出現在大衆視野的時候,消費者可以明顯感知到,與一杯現制茶飲的不同。

酸奶半流動的形態、濃醇的口感,以及自帶的健康屬性,在消費者心智中具有天然優勢。

二是,現制酸奶在門店操作端,依然存在壁壘。

不少茶飲品牌都曾將酸奶納入菜單,但不似楊枝甘露、檸檬茶等細分產品,能最終留下來。

究其原因,低溫酸奶原料成本高、但復用率低,對於綜合茶飲店來說,上酸奶產品只能是短期行爲,可以階段性獲得一些熱度與銷量。

最後,酸奶產品還有足夠多的空白,可以被填補。

新茶飲在小衆水果、獵奇元素的搭配,產品形態的創新,都可以在酸奶品類中再做一次。

“參考新茶飲市場,現制茶飲的增量在於替代更多的瓶裝飲料。現制與預制相比,爲消費者帶來了更多價值,酸奶賽道亦是如此。尤其是茉酸奶的快速崛起,進一步帶動了消費者對現制酸奶的感知度。”

而全國冷鏈運輸物流的高速發展,也爲現制酸奶的發展帶來更多可能性。

整體上看,酸奶還站在品類的風口期,容量天花板仍未觸及。

正如鄭志禹所說,“一個品類的崛起,一定有豐富的品牌供給、密集的價格帶、多元的產品形式,最終形成一個完整生態。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。