原標題:Are We There Yet?

作者:Arthur Hayes

編譯:Kate, Marsbit

(以下表達的任何觀點均爲作者個人觀點,不構成作出投資決策的基礎,也不應被解釋爲從事投資交易的推薦或建議。)

在TikTok和Instagram用鴨子嘴脣和穿着孔雀的字母奢侈品牌娛樂我們之前的黑暗時代,坐車曾經非常無聊——至少對我來說是這樣。閱讀時我暈車,所以我在紐約布法羅和密歇根州底特律之間的五到六個小時的旅程無聊得要命。我聽了很多乏味的廣播。我記得有一個特別的節目是由Cigar Dave主持的一個雪茄愛好者節目。我不吸煙——從來沒有吸煙過——但盡管如此,我還是接受了古巴(Cuban)和多米尼加共和國(Dominican Republic)煙草包裝方法之間差異的早期教育。

我默默地坐着走完這些長途跋涉,因爲我問:“我們到了嗎?”這句話毫無意義——我對加拿大QEW和401公路上的公裏標記熟記於心。我相信我的父母至少會很高興,他們在專注於在路上時,不必忍受任何抱怨。

美國市場參與者對我們積累更多金融財富的過程沒有那么耐心。在我們永不停歇地尋找下一個牛市的過程中,我們經常發現自己在問:「我們到了嗎?」特別是在加密市場,我們經常會問,我們錢包裏的狗屎什么時候會再次在2021年11月的峰值附近交易。

更精明的交易員正在尋找可能表明牛市即將到來的領先指標,目的是准確確定何時退車並投入加密貨幣。就像一條巴甫洛夫的狗,我們一直被我們的中央銀行家訓練,只要他們爲了擴大資產負債表而降息或印鈔,我們就會購买金融資產。我們緊緊抓住這些騙子的每一句話,希望他們能提供免費的資金管理,從而推動風險資產的回報。

美聯儲資產負債表(白色)和比特幣(黃色)的指數爲100

在新冠疫情期間,也是美聯儲印鈔熱潮期間,比特幣的表現比美聯儲(Fed)資產負債表的增長高出129%,這證實了我們對鮑威爾(美聯儲主席)的虛假利潤聲明進行投資的巴甫洛夫本能是相當有利可圖的。

自美聯儲於2022年3月开始加息以來,一群宏觀經濟分析師一直在試圖猜測美聯儲何時會停止加息。在我看來,我已經向讀者提供了一些撰寫精美的文章,這些文章調查了我認爲美聯儲加息周期最終將導致某種金融災難的許多原因,這種災難要求他們开始降息並擴大資產負債表。

今年3月10日,受美聯儲政策影響,硅谷銀行(Silicon Valley Bank)和Signature Bank的資產負債表嚴重受損。到周日晚上,很明顯,這些銀行已經完蛋了,除非美聯儲和美國財政部真的想要實踐自由市場資本主義的價值觀,讓經營不善的TradFi業務倒閉,否則某種形式的救助即將到來。不出所料,美聯儲和財政部進行了幹預,並以銀行定期融資計劃(BTFP)的形式提供了救助。BTFP爲美國銀行體系提供了一條無限的生命线,銀行可以將他們的美國國債交給美聯儲,並獲得新的美元作爲回報。然後,這些美元被交給儲戶,而儲戶又選擇逃離,因爲貨幣市場基金(MMF)的利率超過5%,而銀行存款利率接近0%。

就是這個時刻。我和其他許多人都認爲,美聯儲肯定不會再加息了。美聯儲真正的首要任務是保護銀行和其他金融機構免於破產,而水下債券的腐爛在整個金融部門蔓延得如此之廣、如此之遠,以至於有可能使整個體系崩潰。美聯儲的唯一選擇似乎是降息,恢復美國銀行體系的健康,然後看着比特幣迅速向7萬美元逼近。

不,不,不。相反,從3月到現在,美聯儲又加息了三次。

當你的預測總是錯的時候,是時候重新審視你認爲正確的東西了,並探索一些“如果我繼續錯了怎么辦”的場景。在這種情況下,這意味着开始考慮我的投資組合能否在美聯儲不斷加息的情況下存活下來。

上周,我在韓國區塊鏈周(Korea Blockchain Week)會議上發表了主題演講,討論了如果美聯儲和其他央行繼續加息,比特幣是否還會上漲。對於那些不在現場的人,或者認爲我講得太快的人,這裏有一篇短文——至少按照我的標准——探討了這個問題。

如果什么?

如果美國沒有出現衰退怎么辦?

如果通貨膨脹不下降怎么辦?

如果美國金融體系沒有崩潰怎么辦?

如果這些都成立,那么我們可以預期美聯儲和其他主要央行會進一步加息,而不是降息。

過去和現在的實際收益率

實際收益率是多少?實際收益率是一個相當模糊的概念,根據你問的是誰,你可能會得到一些不同的定義。我的(稍微過於簡化的)定義是,如果我借錢給政府,我至少應該得到與名義GDP增長率相匹配的回報。如果我得到的比這少,政府就會以我爲代價獲利。

顯然,政府希望以低於其債務產生的經濟價值的利率爲自己融資。利用金融抑制來確保名義GDP增長高於債券收益率,是二战結束以來所有最成功的出口導向型亞洲經濟體的政策。中國、日本、韓國、台灣等都使用了這個劇本,以出口的方式擺脫了他們國家在二战期間和之後所經歷的破壞。

爲了實施這種類型的金融抑制,各國必須利用其銀行體系。銀行被指示向存款人提供低利率。儲戶別無選擇,只能從儲蓄中賺取負的實際收益,因爲政府出台了限制措施,阻止他們將資金轉移出銀行體系。然後,銀行被告知要以低利率貸款給政府支持的或有政治關系的大型重工業企業。

存款利率 < 企業貸款利率 < 名義GDP增長率

其結果是,這些需要大量資本支出的工業企業獲得了廉價資金,迅速建立起一個現代制造業基地。然後,各國政府利用這些制造業基地積累主權財富,再將這些財富轉化爲美國國債和其他以美元爲基礎的金融資產。據推測,這些資金可以在經濟衰退時投入使用。平民們都得到了高薪的藍領制造業的終身工作。與他們以前作爲農民的生活相比,他們的生活水平只比奴隸好一點,在一家大公司工作朝九晚五,享受全額福利,這已經是一個很大的進步。

這就是爲什么我對Peter Zeihan這樣相信中國共產黨的統治即將突然結束的人不屑一顧的主要原因。由於經歷了1911年(中國清朝滅亡)和1949年(毛澤東的共產主義者擊敗了蔣介石的民族主義者)之後可怕的生命損失和財產破壞,中國同志們非常重視穩定。自毛澤東去世以後,中國共產黨已經實現了這一目標,因此,即使經濟大幅緊縮,他們也不會走任何路。

實際收益率 = 政府債券收益率 - 名義GDP增長

只有在資金無法離开銀行體系的情況下,這種金融抑制策略才會奏效。這就是爲什么中國大陸、台灣、韓國等都關閉了資本账戶。或者以日本爲例,政府幾乎不可能讓外國金融公司做廣告和/或接受日本儲戶——結果是,一般的「想要存錢的太太」只能把錢留在日本銀行,獲得負的實際收益率。然而,在我們當前的數字時代,這一战略變得更加難以執行——特別是考慮到比特幣等替代的、去中心化的金融體系的興起。當實際收益率在一段時間內變爲負值時,儲戶現在可以在大門關閉之前離开(或者至少他們認爲可以)。

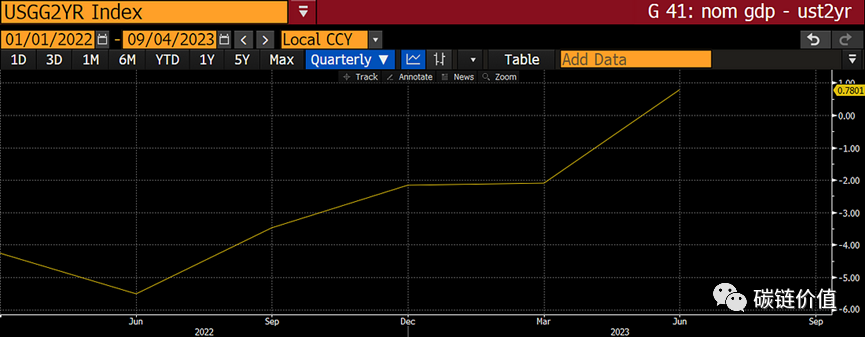

讓我們用這種結構來看看美國從2022年到現在的實際收益率。

美國兩年期國債收益率減去美國名義GDP增長率

我用兩年期美國國債收益率來代表政府債券利率,因爲這是追蹤短期利率的最受歡迎且流動性最強的工具。正如你所看到的,當美聯儲在2022年3月开始加息時,實際利率實際上是負值。美聯儲以有史以來最快的速度加息,但實際利率現在僅勉強爲正。如果你用10年或30年的收益率代替2年期的收益率,實際利率仍然是負的。這就是爲什么用自己的錢持有長期債券是愚蠢的。機構仍然需要這樣做,因爲當你是一名受托人,拿別人的錢玩遊戲,並以普通的智力和能力賺取高額管理費時,財務責任就不存在了。

當我考慮上面的圖表時,我的下一個問題是,“我們可以預期未來的實際收益率是什么樣子?”亞特蘭大聯邦儲備銀行發布了一份「GDPNow」預測,這是對當前季度實際GDP增長的實時預測。截至9月8日,美聯儲預測第三季度的經濟增長率將達到令人難以置信的5.7%——我敢打賭中國希望他們也能這樣增長!爲了得出名義增長率,我又加上了3.7%,這是我通過觀察過去六個季度名義增長率與實際增長率之間的平均差異來計算的。

即時預測實際GDP 5.7% + 實際GDP平減指數3.7% = 第三季度名義GDP增長率9.4%

預測第三季度實際收益率 = 2年期美國國債收益率5% - 第三季度名義GDP增長率9.4% = 實際收益率-4.4%

到底是什么鬼啊!!!!傳統經濟學認爲,隨着美聯儲加息,信貸高度敏感的經濟體的增長將會放緩。常識告訴我們,在這種情況下,名義GDP增長率應該下降,實際利率應該在上升。但這並沒有發生。

讓我們來看看爲什么。

沒有錢,就沒有愛情

政府通過稅收賺錢,然後把錢花在東西上。如果支出大於稅收收入,那么他們就會發行債券來填補赤字。

美國的主要出口是金融。因此,政府收入的很大一部分來自對在股票和債券市場上賺錢的富人徵收的資本利得稅。

2020年至2021年的新冠牛市給富人帶來了一大筆稅收。然而,從2022年初开始,美聯儲开始加息。高利率給金融資產市場帶來了迅速的死亡。這就是爲什么像Sam Bankman Fried這樣的好騙子和像Su Zhu和Kyle Davies這樣的加密Zhupercycle傀儡會落敗的主要原因。

下圖顯示了從2022年至今,標普500指數(黃色)、納斯達克100指數(白色)、羅素2000指數(綠色)和彭博美國總回報債券指數(紫紅色)以100爲指數的回報率。

如你所見,自2022年初以來,沒有人賺錢。因此,資本利得稅收入大幅下降。美國國會預算辦公室估計,到2021年,已實現的資本收益約佔GDP的9%。隨着美聯儲开始履行其對抗通脹的使命,對這些战利品的徵稅迅速減少。

「來自美國國稅局(IRS)的處理數據表明,2021年實現收益大幅增長,達到國會預算辦公室估計的GDP的8.7%,這是40多年來的最高水平。」

此外,請記住,任何政治家的首要任務都是再次當選。上了年紀的嬰兒潮一代得到了免費醫療的承諾,而美國公衆喜歡以遠高於世界其他地區的人均消費率消耗能源。考慮到這兩個事實,我們可以肯定地認爲,競選時主張削減醫療支出和/或國防預算(只要石油能流回美國,美國就喜歡在巴格達投炸彈)的政客不會再次當選。相反,隨着人口老齡化和世界多極化,政府將繼續在這兩個領域投入越來越多的資金。

如果支出在增加,而收入在下降,那么赤字必然會上升。由於GDP只是經濟活動的一個縮影,所以當政府花錢時,從定義上講,它會增加GDP——不管這些支出是否真正具有生產性。

美國政府赤字佔名義GDP的百分比

最新讀數是名義GDP的8%,令人難以置信。

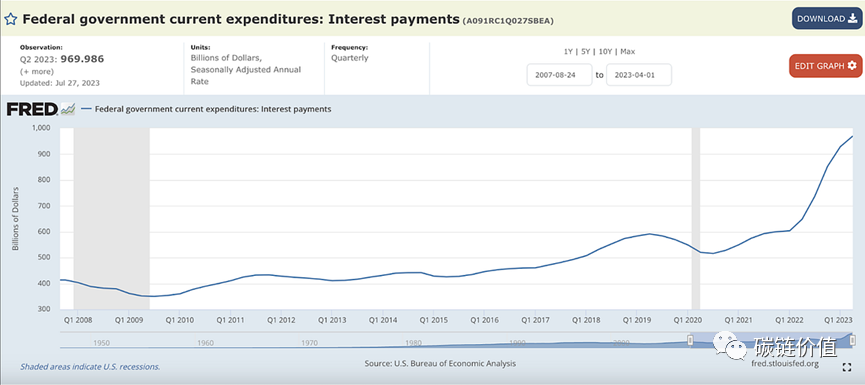

不斷上升的赤字必須通過出售越來越多的債券來填補。到今年年底,美國財政部必須再出售價值1.85萬億美元的債券,以償還舊債並彌補預算赤字。除了必須發行這些債券外,美聯儲還在提高利率——這反過來又增加了美國財政部必須支付的利息。

截至第二季度末,美國財政部每年花費1萬億美元的利息支付給債券持有人。鑑於大多數財富集中在前10%的家庭(這意味着這些家庭持有大部分政府債務),美國財政部本質上是以利息支付的形式向富人發放刺激。

當他們已經積累了足夠的錢來支付生活中最重要的短缺(住房和食物)時,貴族們會买什么?他們把錢花在服務上。大約77%的美國經濟與服務業相關。總而言之:當利率上升時,政府會增加對富人的利息支付,富人會在服務上花更多的錢,GDP也會增加。

一圈混蛋

讓我們把所有這些放在一起,快速地逐步了解美聯儲加息是如何提高名義GDP的,這反過來又會導致美聯儲進一步收緊貨幣政策。

美聯儲必須加息來對抗通貨膨脹。

我對這張照片百看不厭。當拜登用筆指着鮑威爾,指示美聯儲應對通貨膨脹時,鮑威爾看起來就像個傻瓜。

金融資產價格下跌,稅收收入也隨之下降。

除了像英偉達(Nvidia)這樣的少數傑出的科技股外,大多數制造實物的公司都在苦苦掙扎,原因是成本上升和信貸供應下降,這反過來又壓低了它們的股價。在這個全球最大的資產市場上,債券的總回報率將連續第二年下滑。由於股票和債券市場整體仍低於2021年的高點,政府的資本利得稅收入大幅下降。

在稅收收入下降的同時,政府支出增加,導致赤字增加。政府超支越多,赤字就越大。如果更多的支出=更高的赤字,而更多的支出也=更高的名義GDP增長,那么事實上,更高的赤字=更高的名義GDP增長。

由於美聯儲提高了政策利率,美國財政部必須以更高的利率發行更多的債券。

20多年來,富有的儲蓄者從未有過這么多的利息收入。

富有的儲蓄者用他們的利息收入消費更多的服務,這進一步推動了名義GDP增長。

服務業約佔美國GDP的77%。

由於名義GDP增 > 政府債券收益率,通脹變得棘手。

較高的債券收益率並沒有抑制美國政府的支出,因爲美國政府正從這種情況中獲得淨利潤。當政府爲自己提供資金的速度低於其債務所帶來的增長速度時,債務佔GDP的比例實際上會下降。這正是美國政府在二战後爲了償還巨額國內战爭債務而使用的劇本。

美聯儲必須加息來對抗通貨膨脹。

隨着GDP增長繼續超過債券收益率,通脹將從目前的“低迷”水平上升,並保持在較高的個位數。只要通貨膨脹率遠高於美聯儲2%的目標,他們就必須繼續加息。

盔甲上的裂縫

只要市場愿意接受低於名義GDP增長的利率,鮑威爾爵士就可以繼續加息。但中本聰勳爵爲世界提供了另一種金融體系,包括固定的供應貨幣和去中心化的、近乎即時的支付網絡——比特幣。銀行面臨着前所未有的競爭。(當然,你以前可以把錢從銀行取出來买黃金,但在日常生活中使用重金是不切實際的。)

如果/當市場要求其美國國債收益率至少爲 9.4% (等於預測的名義GDP增長率)時,那么就會出現這種情況。然後,美聯儲要么必須禁止銀行允許向提供實物加密貨幣的數字金融科技公司進行轉账,要么必須重啓量化寬松(又名印鈔)並購买債券,以確保其收益率低於名義GDP增長率。我將繼續提醒您,購买ETF並不會使您的資金脫離TradFi系統。只有通過購买比特幣並將其提取到你自己的錢包中才能逃脫,因爲你在那裏持有私鑰。

當有比特幣這樣的金融逃生通道隨時可用時,我們可以合理地假設市場將厭倦將利潤交給政府。但在接下來的分析中,我將假設美聯儲將能夠繼續沿着這條加息之路走下去,而不會有太多資金逃離美國銀行體系。

氣候變化

我們習慣性地認爲,當利率上升時,比特幣、股票、黃金等高風險金融資產的價格應該會下跌。但是,由於政府持續擴大支出,推動GDP飆升,人們從看似有價值的~5%的政府債券上獲得的實際收益率實際上可能更接近-4%,這意味着風險資產對投資者來說仍然是一個非常有吸引力的選擇。

投資者對正實際收益率的追求开啓了比特幣牛市,這輪牛市在3月10日那個決定命運的周末正式开始。自那以來,比特幣上漲了近29%。盡管比特幣的價格已經測試了3萬美元關口,並多次失敗,但比特幣的交易價格仍遠高於BTFP救助前的2萬美元水平。

市場正在悄悄告訴我們,如果美聯儲繼續加息,實際利率將進一步下降,並在可預見的未來保持這種狀態。如果不是這樣,那么比特幣不應該在FTX 16000美元的低點附近苦苦掙扎嗎?我們之所以沒有達到7萬美元,是因爲每個人都關注的是美聯儲的名義利率,而不是與美國令人瞠目結舌的名義GDP增長相比的實際利率。但是,這些知識正在通過各種主流媒體,如《華盛頓郵報》等政府宣傳喉舌慢慢地傳播出去:

「在低失業率的經濟中看到這一點確實令人震驚。從未有過這樣的事情,」弗曼說。「一個良好而強勁的經濟,沒有新的緊急支出,但卻出現了這樣的赤字。事實上,它在一年內變得如此之大,讓你覺得一定是發生了一些奇怪的事情。」

很明顯,即使在短期名義利率爲5.5%的情況下,持有債券也是徒勞無益的,邊際資本將开始尋找硬金融資產。某些資產,如比特幣、大型科技/人工智能股票、生產性農田等,將繼續上漲,讓大多數金融分析師感到困惑。對他們來說,比特幣的堅挺是沒有意義的,因爲他們看到的是被美聯儲資產購买控制的受操縱市場,比如美國國債通脹保值證券(TIPS)的收益率(似乎)是正的,而且還在上升。

撇开我們肯定會在主流財經媒體上看到的有缺陷的分析不談,我相信我已經證明,比特幣可以在美聯儲必須繼續加息的情況下生存下來。這讓我感到安慰,因爲盡管我仍然相信基本情況是美聯儲被迫將利率降至接近零的水平,並重啓量化寬松貨幣印鈔機,但即使我錯了,我也相信,無論如何,加密貨幣都可以大幅上漲。

比特幣之所以與美聯儲政策有着如此正凸關系,是因爲債務與GDP的比率如此之高,以至於傳統的經濟關系崩潰了。這類似於,當你把水的溫度提高到100攝氏度時,它會一直保持液體狀態,直到它突然沸騰,變成氣體。在極端情況下,事情變得非线性,有時甚至是二元的。

美國和全球經濟正處於這樣一個極端。各國央行和政府正絞盡腦汁,試圖用過去的經濟理論來應對當前的新形勢。與此同時,全球債務與GDP之比高達360%,這正在造成一種倒退的局面,需要徹底重新思考資產之間的關聯方式。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。