作者:GABE TRAMBLE;編譯:深潮 TechFlow

介紹

對於一些人來說,自動做市商(AMM)是對去中心化交易所(DEX)唯一感興趣的地方。由於低流動性和對傳統做市商的依賴等因素,中心化交易所通常會排除這些資產。無論是 Uniswap、Curve、Balancer,還是像 MetaMask 和 1inch 這樣的聚合器,自幾年前問世以來,AMM 已經促進了數萬億美元的價值交易。DEX 的無需許可設計使其成爲交易低流動性或長尾資產的理想平台,因爲任何人都可以爲新資產創建市場。與傳統的 CEX 不同,CEX 需要手動集成資產,而 AMM 只要有人提供流動性,就可以無縫部署和交易任何 ERC-20 代幣。這是因爲 AMM 允許任何人存入資產並成爲做市商,而不需要像傳統金融(TradFi)中那樣成爲機構實體。做市商通過在交易所上提供买入和賣出訂單來增加流動性,以確保用戶可以在沒有其他用戶的情況下執行交易。他們通過利用买入和賣出價格之間的差價來賺錢。

然而,大多數現貨 AMM 非常基礎,通常只支持买入和賣出訂單。有一些現貨 AMM 和聚合器提供高級功能,如限價訂單和深度流動性(足夠大型實體進行交易的流動性)。然而,它們仍然無法將其流動性轉化爲其他交易原語。

在產品界經常說,產品需要 10 倍的改進才能取代現有產品並獲得顯著的採用。像 Uniswap 這樣的 DEX 的引入,通過允許用戶以極快的速度爲任何 ERC-20 創建市場,解決了流動性問題。

像 Uniswap 和 Curve 這樣的 DEX 已經經過足夠長時間的實战測試,可以作爲其他產品的原語使用。

類似於 DEX 現貨市場,永續期貨 (Perps) 和期權等其他交易產品也競爭激烈,並且在交易量方面仍然由 CEX 主導。盡管 CEX 佔主導地位,但通過利用 DeFi 的可組合性、DeFi“積木”的堆疊或可以相互構建的應用程序,永續期貨、期權和其他交易產品仍然有巨大的增長機會。

大多數鏈上永續期貨和衍生品只有少數資產,使用預言機,並容易受到流動性問題的影響。沒有足夠的流動性,衍生品交易所無法運作和吸引更多用戶,這就是所謂的雞生蛋問題。爲了實現這一目標,新的協議正在利用集中和恆定函數 AMM 流動性來推動新的交易產品(槓杆、永續期貨和期權)。簡而言之,協議利用像 Uniswap 這樣的 AMM 作爲流動性原語來創建新的交易產品。

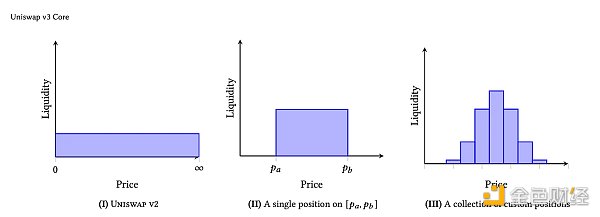

恆定函數 AMM:流動性通常無限地分布在完整的價格範圍內(Uniswap v2、Balancer)。

集中流動性 AMM:流動性集中在價格範圍內(Uniswap v3)。

永續期貨和期權的 Uniswap 時刻

由 AMM 驅動的交易產品的殺手級用例,是能夠爲流動性不足和新部署的資產創建永續期貨(Perps)、混合期權和其他波動性市場。$PEPE 在其 FOMO 期間,短短幾周內市值飆升至數十億美元。在這個極度波動的時期,交易者反復提出一個問題:“我在哪裏可以做多$PEPE?”

盡管 PEPE 的受歡迎程度大幅增長,吸引了數十億美元的交易量,但最初只有現貨市場可以交易該資產。幾周後,一些交易所开始支持永續期貨(Perps)交易,並一直是唯一的交易來源,甚至到現在仍然如此。即使在一些支持$PEPE 交易的交易所中,許多交易者認爲在處理清算和支付方面存在問題,這是永續交易所設計中的一個核心問題。通過 AMM 驅動的波動性產品和衍生品,LP 有機會在代幣發行時市場化期權和永續期貨,類似於 Uniswap。

加密資產存在大量的投機需求,特別是槓杆方面。除了槓杆之外,這些產品爲對衝 LP 在資產上的頭寸提供了很好的工具。

永續交易產品

許多鏈上永續合約依賴於預言機,對於長尾資產來說,預言機可能很容易被操縱。預言機將鏈下數據轉化爲鏈上可供協議使用的數據,通常用於價格提供。你是否想過爲什么永續去中心化交易所上只支持少部分資產?大多數鏈上 Perps 和期權平台僅提供少量旨在實現深度流動性的資產,並利用外部預言機作爲定價機制。清算風險也是一個重要問題,因爲管理清算依賴於准確的預言機,並確保交易可以及時清算以滿足抵押品要求。換句話說,清算需要無縫進行,以確保有足夠的抵押品來覆蓋交易。通過集中流動性 AMM(CLAMM)驅動的交易產品,預言機和清算風險通常被消除,因爲流動性是從預定義的 LP 範圍中借用的。

通過採用這種方法,交易者的風險也是預先定義的,並且限制在交易所協議爲平倉位置設置的參數範圍內。許多啓用 AMM LP 的協議採用永續機制來確定交易持續時間,只要支付費用以保持持倉开放,交易持續時間就會延續。

AMM 和 LP 費用

集中流動性自動化做市商(CLAMM)和恆定函數自動化做市商(CFAMM)構成了涉及流動性提供者(LPs)和交易者的雙方市場。對於交易者來說,AMM 產品的體驗大多相似。相反,許多交易所努力優化提供流動性的體驗,因爲這往往會導致虧損。在許多情況下,LPs 需要額外的激勵才能盈利。

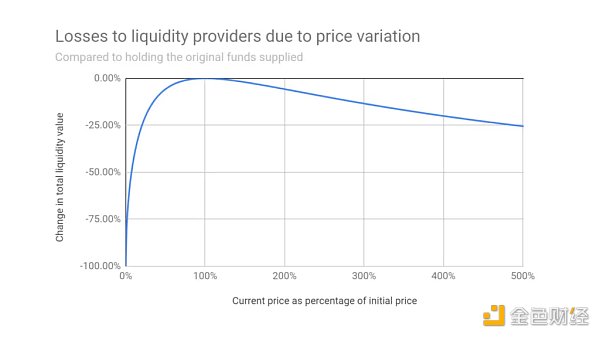

許多流動性提供者根據這樣的假設向 AMM 添加流動性,即他們將獲得足夠的費用來抵消無常損失(IL)。還需要注意的是,並非所有的 LPs 都是 HODL 策略。集中 AMM 流動性衍生品模型的一個核心改進是,LPs 現在不僅僅通過交易費用獲得補償,還通過波動性獲得補償。這種創新爲提供流動性的回報引入了一個新的維度。

對於一些由 AMM 驅動的衍生品,如無限池和 Panoptic(Panoptic Option Sellers),當 LP 處於範圍內時,LP 可以產生費用,並在範圍內外時產生傭金費用。當 LP 代幣超出範圍時,它可以用於協議的波動性產品,無論是槓杆交易、保證金交易還是期權交易。

AMM LP 驅動的交易產品——它們是如何工作的?

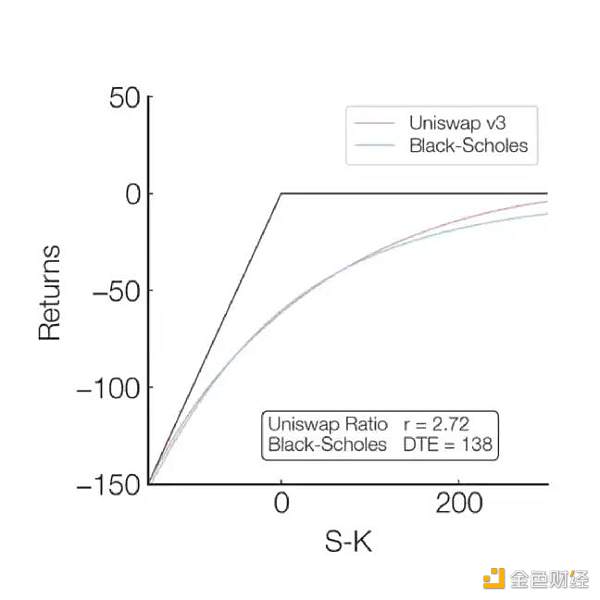

目前提供 AMM 驅動的交易衍生品的協議遵循一個簡單的假設,即在 CLAMM 中提供 LP 類似於賣出看跌期權。換句話說,流動性提供的回報結構在數學上類似於賣出看跌合約。永續和波動性交易協議能夠圍繞這個概念構建交易衍生品和策略,創建槓杆、永續期貨、永續期權和其他結構化產品。

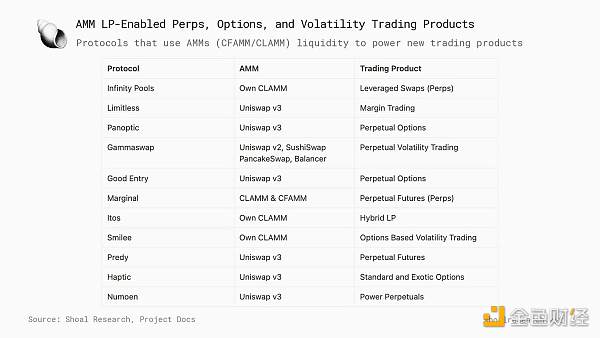

協議一覽

目前,有幾個協議旨在利用 CFAMM 和 CLAMM 流動性進行交易。其中一些交易產品包括槓杆和保證金交易、期權產品、永續期貨等。盡管這個概念還很新穎,但許多开發者發現在交易產品中填補主要資產和長尾資產的流動性和資產差距的機會。以下表格顯示了協議、它們的流動性 AMM 以及創建的交易產品:

讓我們進一步探討機制和設計。

永續期權機制設計

像 Panoptic 和 Smilee 這樣的協議利用集中流動性 LP 來支持其交易產品,具體包括永續期權和波動性交易。在少數幾個利用現有 AMM 集中流動性的協議中,每個協議在構建交易產品方面都呈現出略有不同的架構和實現方式。

在高層次上,協議從 Uniswap v3 等 AMM 或自己的 AMM 中提取集中流動性,並允許交易者借用這些資產。然後,交易者贖回基礎 LP 代幣以獲取單一資產,模擬受限於集中流動性範圍的多頭或空頭頭寸。由於集中流動性頭寸的特性,當超出範圍時,它們始終由一對資產中的其中一個(例如 USDC/ETH)的 100%組成。由於 LP 期望在資金池中擁有一對資產的 100%,交易者需要支付費用來借用和贖回 LP 對,以獲取其中一種資產。根據他們的交易策略,他們可以出售贖回的代幣,將其轉化爲定向賭注。

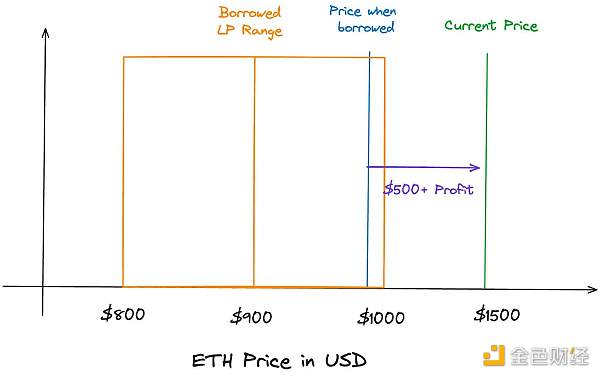

以 ETH 多頭爲例

以永續期權爲例,假設一個交易者想要借用一個 USDC/ETH LP 代幣,其中 ETH 的價格爲 1000 美元。交易者希望對 ETH 做多,交易者希望做多 ETH,因此他們以低於當前價格的價格借入超出範圍的 USDC/ETH LP 代幣,該代幣價值 1000 美元的 USDC。LP 代幣的價值爲 1000 美元的 USDC,因爲當前價格已經移動到範圍的右側,使得提供流動性的 LP(期權賣方)持有 100%的 USDC。期權买方的行權價可以被視爲 LP 範圍的中點;在本例中,我們將使用 900。由於交易者是多頭,他們贖回價值爲 1000 美元的 USDC 的 LP 代幣,並將其交換爲價值也爲 1000 美元的 1 個 ETH。如果 ETH 的價格上漲到 1500 美元,由於 ETH 現在的價值超過了期權买方購买時的價值,他們可以通過以 1500 美元的價格出售 1 個 ETH 來行使期權。這個金額足以償還借款人並獲得額外的 500 美元利潤。期權买方只需向 LP 償還 1000 美元,因爲這是他們提供流動性的範圍的結束點。

協議通常會將大部分復雜性抽象出來。用戶可能需要存入抵押品以支付頭寸資金,選擇頭寸持續時間(如果包括在內),行權價和交易方向。

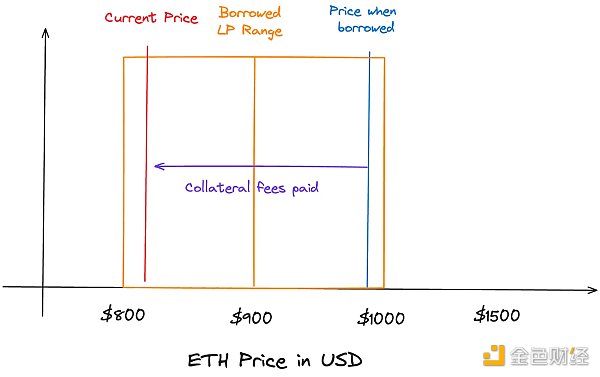

如果交易不按計劃進行,ETH 的價格下跌到 800 美元,超出了 LP 範圍的相反方向,那么現在借款人將欠 1 個 ETH 而不是 USDC。由於借款人仍然欠借款人 1 個 ETH,他們需要找到一種方法來獲取 1 個 ETH 以償還貸款。如果 1 個 ETH 的價值爲 800 美元,借款人需要使用價值 800 美元的 USDC 購买 1 個 ETH 來清償債務。

去中心化交易所(DEX)管理像 Panoptic 這樣的協議的基礎資產,以確保 LP 得到報酬。與提前支付溢價購买期權不同,Panoptic 要求用戶在錢包中擁有起始抵押品,以支付類似於資金費率的流動費用。需要抵押品來保證費用的支付。該費用基於基礎 Uniswap 池中的實現波動性和流動性利用率,以確定期權买方應向賣方(LP)支付多少費用。當交易者停止支付資金費用或資金費用超過其抵押品時,其頭寸將被平倉。

在這兩個示例中,期權賣方將持續收取流動費用以保持頭寸。這是與 Panoptic 相關的通用概述,因爲每個協議在管理流動性、提供槓杆、計算抵押品、溢價和資金費用方面都有不同的方法。

從鳥瞰角度來看,交易是雙邊的,LP 將其 LP 代幣存入所述協議,並獲得波動性費用,交易者可以开倉。LP 受到激勵提供流動性,因爲他們可以獲得超過其他方式的獎勵收益。AMM 中 LP 的一個核心問題是他們的費用不足以彌補風險。最後,盈利的交易者可以行使其盈利頭寸,或者繼續向 LP 支付資金費率,以使交易保持开放狀態。

永續期貨機制設計

對於像 limitless 或 InfinityPools 這樣的永續平台,機制與永續期權類似。然而,用戶可以存入抵押品,這些抵押品將與借用的 LP 合並。根據與現貨價格的距離確定所需的抵押品和槓杆。與永續期權產品類似,如果交易者借用了一個低於範圍的 LP 代幣,他們可以出售其中一種基礎代幣,從而創建一個方向性的槓杆賭注。設計機制與前面的示例非常相似,主要區別在於用戶存入的抵押品,用於覆蓋交易朝相反方向移動時的最大損失。limitless 和 InfinityPools 都聲稱可以提供數百到數千倍的槓杆,具體取決於範圍與當前價格之間的距離。如果交易者在交易中虧損,協議會關閉他們的頭寸,並將抵押品支付給 LP,以使永續期貨賣方的 LP 頭寸完整。

市場機會——加密貨幣交易衍生品

傳統金融市場規模

根據 Sifma Asset Management 的數據,美國股票市場在全球範圍內佔據主導地位,佔 2023 年全球股票市值 108.6 萬億美元中的 42.5%以上,相當於 44 萬億美元,

傳統金融衍生品市場

衍生品市場的名義價值估計超過 1 千萬億美元,盡管一些人認爲這個估值可能被誇大了,根據 Investopedia 的說法。這個天文數字的上限包括所有衍生品合約的名義價值。

衍生品的名義價值和實際淨值之間存在顯著差異,截至 2021 年,這兩個數字分別爲 600 萬億美元和 12.4 萬億美元。

在傳統金融中,衍生品交易的規模比現貨交易大得多。加密貨幣市場也是如此,但大部分交易量發生在中心化交易所(CEX)。

Bitmex 是另一個中心化交易所,在 2016 年推出了他們的永續(Perp)交易工具,即永續 XBTUSD 槓杆互換。他們的新產品允許用戶以最高 100 倍的槓杆交易比特幣(XBTUSD)。合約沒有到期日;多頭支付空頭,反之亦然。作爲加密貨幣中交易量最大的工具,該產品從中心化交易所擴展到各種去中心化版本:DYDX、GMX、Synthetix 等。永續協議每天促成數億美元的交易量,是當今加密貨幣市場的主要衍生品交易產品,因爲它們提供高槓杆。這是與傳統金融截然不同的巨大轉變,傳統金融中期權主導着衍生品市場。

加密貨幣現貨交易與永續期貨

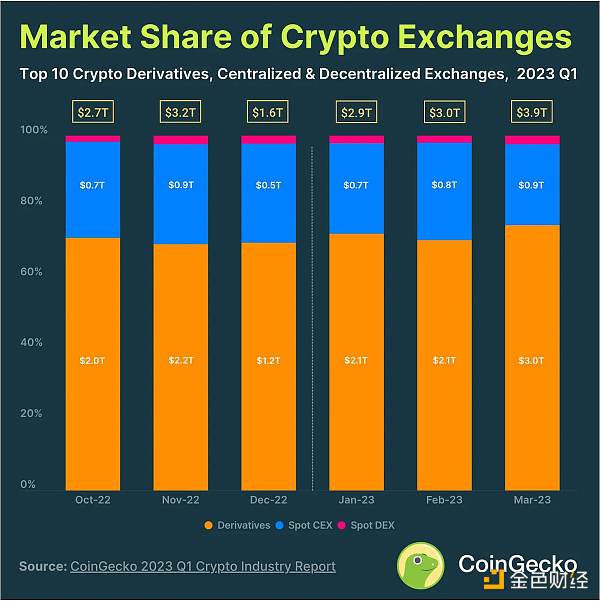

2023 年第一季度,加密貨幣市場的衍生品佔據了總交易量 2.95 萬億美元的 74.8%。中心化加密貨幣交易所(CEX)和去中心化交易所(DEX)的現貨交易市場份額分別爲 22.8%和 2.4%。值得注意的是,像幣安、Upbit 和 OKX 這樣的中心化加密貨幣衍生品交易所在市場中佔據領先地位。根據 Coingecko 2023 年加密貨幣衍生品報告,盡管衍生品交易量同比增長了 34.1%,但 CEX 和 DEX 的現貨交易增長率分別爲 16.9%和 33.4%。

截至 2023 年 7 月,74%的加密貨幣交易量是通過槓杆進行的。

創新的波動性交易平台,如 Panoptic、Infinity Pools、Smilee 等,通過提供無需預言機、無需清算甚至在某些情況下提供高槓杆,推動了行業的發展。由於集中流動性的支持,AMM LP 交易產品消除了一些突出的弱點,如管理預言機和清算。

風險

盡管這些產品可能令人興奮,但風險仍然存在。最顯著的是智能合約風險。由於所有 AMM-LP 交易產品都控制着 LP 代幣或需要存款,如果存在漏洞或錯誤,就可能存在智能合約風險。

信用流動性風險

此外,經濟設計機制也存在一些問題。Gammaswap 團隊對在 Uniswap v3 和 CLAMMs 上开發的可行性進行了調查,原因是他們認爲存在"信用流動性風險"。這種風險涉及到流動性提供者(LP)無法支付多頭頭寸或反之亦然,通常是由於過度槓杆導致的清算問題。由於集中流動性,像 Uniswap 這樣的自動做市商(AMM)存在流動性較低的區域或"ticks",價格超出範圍可能導致過度滑點,即使是穩定的交易對也是如此。Gammaswap 選擇構建在恆定函數模型上,認爲這是一種更強大的流動性原語。

在 Uniswap v3 中,可能沒有足夠的流動性來滿足 LP 的收益。與傳統金融不同,美聯儲可以注入流動性,但在 DeFi 領域中沒有類似的實體。此外,沒有傳統上用於清算的預言機,增加了這個問題的復雜性。

Panoptic 通過要求池創建者在整個範圍內存入少量兩種代幣來解決信用流動性風險問題,Panoptic 交易者無法移除這些存款。初始存款確保了所有價格區間都有一定的流動性。

復雜性和用戶採用

事實證明,永續期貨(Perps)對於加密貨幣投資者來說更容易理解。它們通過兩種機制運作:多頭和空頭頭寸,交易者可以通過簡單點擊按鈕來开倉。相比之下,期權和潛在的永續期權引入了額外的復雜性,如希臘字母、行權價格和其他傳統期權知識,可能會阻礙用戶的採用。這在散戶投資者中尤其可能發生,他們往往是最早採用新交易工具的人。此外,引入波動性交易還增加了用戶體驗的復雜性。由於加密貨幣領域已經面臨用戶採用的挑战,一些復雜但強大的產品可能由於其金融復雜性而難以獲得廣泛認可。

結論

永續期貨和期權已經在加密貨幣領域找到了一席之地,將它們發展成交易者和 LP 尋求的成熟產品只是時間問題。

在接下來的幾個月裏,許多提到的協議將推出新的交易工具測試版和實際產品。包括永續合約和期權在內的鏈上衍生品的下一個改進將是引入利用槓杆做多(或做空)任何資產的能力。“我在哪裏可以做多 PEPE”這個問題將通過爲中長尾資產提供槓杆流動性交易渠道來得到解答。

AMM 驅動的交易產品爲一種新的交易範式鋪平了道路,並有可能實現爲其他協議提供支持的新 DeFi 範式。這包括期權、永續合約、波動性交易和其他基於槓杆的產品。交易體驗提升將提供一種更加出色的體驗,甚至可以與市場上現有的現有產品相媲美。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。