盡管相比起其他業務板塊,增速不算亮眼,但阿裏雲止住了過去增速下滑的趨勢,已屬不易。

要知道,相較於幾年前的“高歌猛進”,阿裏雲、騰訊雲、百度雲等互聯網雲廠商,都在經歷增速放緩,甚至下滑的“陣痛期”。

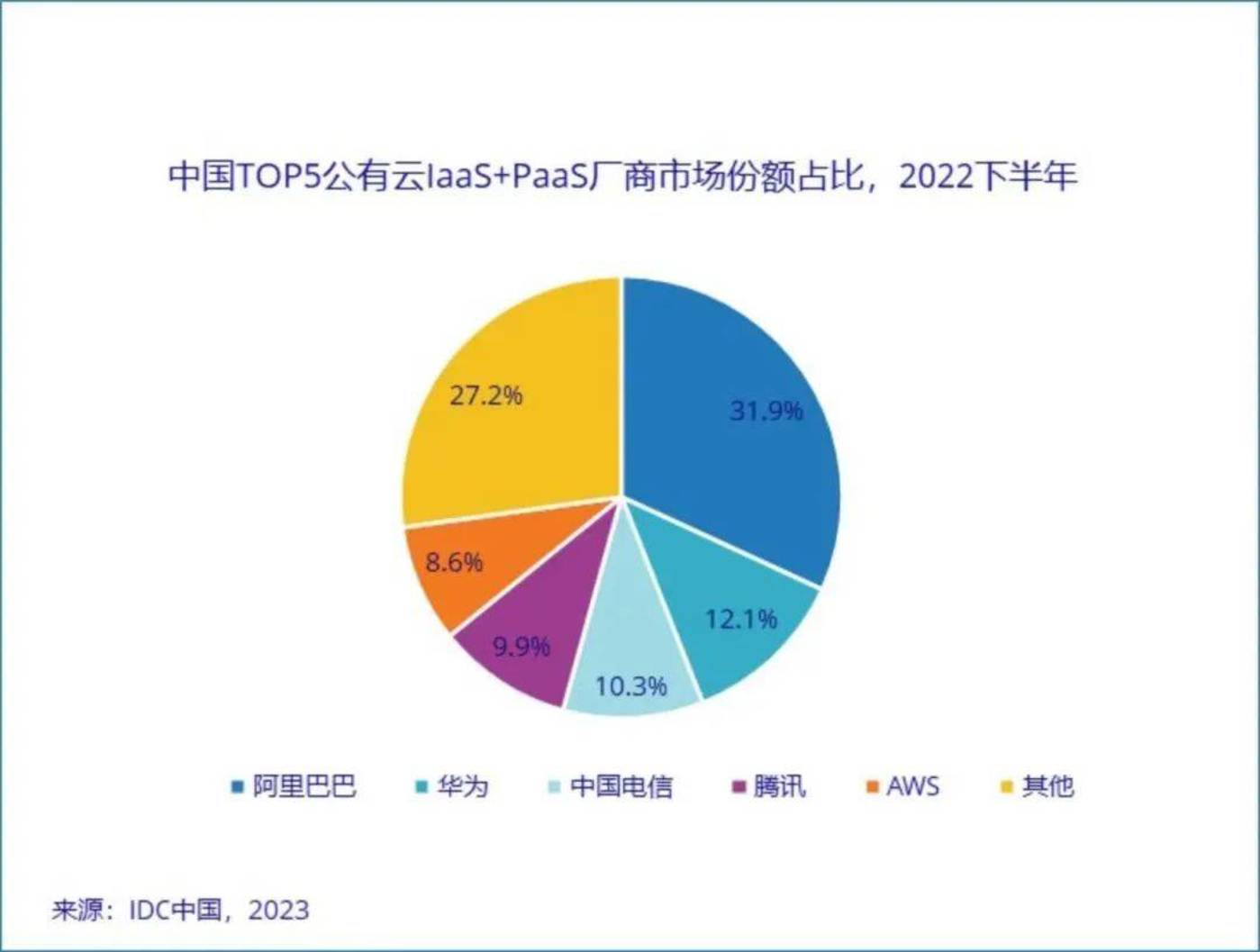

IDC發布的《中國公有雲服務市場(2022下半年)跟蹤》報告顯示,2022年下半年中國公有雲服務整體市場規模(IaaS/PaaS/SaaS)達到188.4億美元,其中IaaS市場同比增速15.7%,PaaS市場同比增速爲31.8%。

在IaaS+PaaS市場,阿裏雲的份額從去年同期的36.7%減到31.9%;騰訊雲市場份額從11.1%減到9.9%。與此同時,國資雲增速兇猛,天翼雲、移動雲、聯通雲2022年同比增長均輕松翻倍。

大盤放緩之下,雲市場更爲內卷,雲計算的國進民退,以及AI大模型的湧現,會給雲市場帶來哪些新變化?

互聯網雲廠商陷入增長焦慮

當下,降本增效成爲很多企業的主旋律之一,各項對外支出也在縮減,其中就包括雲服務領域的支出。而這也影響到了互聯網雲廠商們的營收。

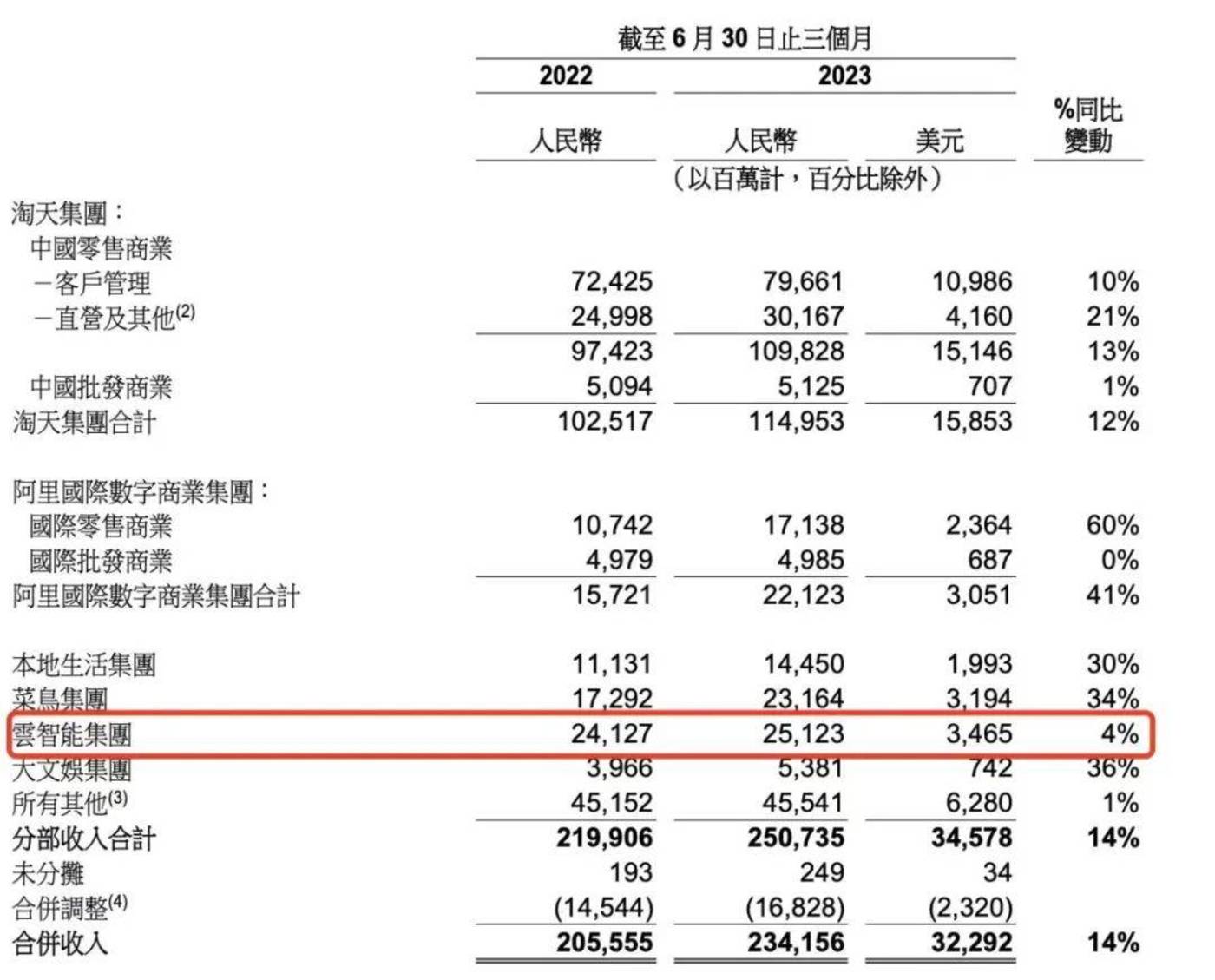

8月10日晚間,阿裏巴巴集團發布2024財年第一季度財報。財報顯示,雲智能集團收入同比增長4%至251.23億元。

盡管重回增長通道,但拉長周期來看,阿裏雲增速整體呈現放緩態勢。2019財年到2023財年,阿裏雲的營收增速分別爲84%、62%、50%、23%、3.5%。雖然本財季阿裏雲營收增長4%,比2023財年的3.5%要高,但相較於前幾年仍有很大差距。

騰訊雲方面,2014年开始,騰訊雲就成爲了國內僅次於阿裏雲的第二大雲服務商,其在2017年的市場份額已經達到10.3%,當年華爲雲的市場份額佔比甚至都沒有超過1%。

如今,根據IDC發布的中國公有雲服務市場2022下半年數據,在IaaS和IaaS+PaaS市場,騰訊雲已經跌落到第四。不僅被華爲趕超,也被中國電信天翼雲超越。

在百度公布的第一季度財報中,百度智能雲在本季度首次實現了盈利(non-GAAP),收入同比增長8%至42億元。其增長速度較上季度的4%有所加速,但相比之前20%以上的增速仍然慢了很多。

與此同時,一些對手們卻在“狂飆”,運營商雲的增長勢頭尤爲兇猛。

2022年,天翼雲營收579億元,同比增長107.5%;移動雲收入503億元,同比增長108.1%;聯通雲收入361億元,同比增長121%。中國電信董事長柯瑞文在業績說明會上表示,2023年天翼雲目標千億。

更大的挑战在於,雖然中國雲市場還會在相當長的時間內保持增長,但競爭環境越來越復雜。

特別是去年國家發展和改革委等部門开始推動的在京津冀、長三角、粵港澳大灣區以及六個西部省份國家算力樞紐節點和十個國家數據中心集群的建設,將完全改變中國現在的算力結構。屆時,如浪潮雲、曙光雲、中國電子雲等有國資背景的廠商會爭奪更多市場份額。

互聯網紅利見底,客戶變對手

其實,互聯網雲廠商們在過去的高速成長,還是得益於喫到互聯網企業大規模的上雲紅利,但隨着上雲的互聯網企業快速增加,這一領域的紅利逼近頂峰,非互聯網客戶成了當前雲市場的新增量。

其中,阿裏雲在2022年Q4同比增長3% ,主要受到非互聯網行業的收入增長驅動。據阿裏雲披露,2022年初來自非互聯網行業的客戶收入佔阿裏雲總收入已超過50%,到去年三季度已接近60%。

而過去貢獻了雲計算營收小半壁的江山的部分互聯網大企業,开始從“外採”,走向“自建”——長期來看,可以節約成本。

快手就是其一。此前,快手曾是騰訊雲服務的重要客戶。

數據顯示,自2020年12月31日至2021年6月30日的半年期間,快手向騰訊雲支付的雲服務費用和技術費用分別高達15.6億元和11.1億元。

但像快手這樣的大平台,擁有龐大的用戶群,其提供的服務、業務越發多元,對於雲服務的需求也不斷飆漲,這也導致其上雲成本越來越高,而且,在數據方面,商家、用戶的交易和個人信息等敏感信息越來越多,安全要求也越來越高。

因此,自建數據中心就成爲不少互聯網廠商們的共選項。

在此背景下,2021年,快手在烏蘭察布市察哈爾高新技術开發區投資百億建設數據中心。並於2023年7月28日正式投運。快手數據中心建成之後,雖然不可能完全切斷與騰訊雲的合作,但不妨礙其一部分業務分流到自建數據中心上。

而且,在數據中心建設期間,快手2022年8月10日還發布視頻雲品牌StreamLake,以產品化的形式對外开放,提供一站式音視頻+AI解決方案。而這一品牌也是快手入局雲服務賽道的切口,並承載着快手“技術to B”的野心。

快手這一战略,不僅逐步脫離騰訊雲,而且還將會與其形成競爭關系,搶佔雲市場份額。

除快手外,同樣以短視頻App爲業務核心的字節跳動,在更早時間也宣布進軍雲賽道。2021年6月,字節推出雲服務品牌火山引擎,面向企業提供數字服務。而且,同年年底,在字節跳動新一輪組織架構調整中,飛書與火山引擎成爲與抖音、大力教育、遊戲、Tik Tok同級別的業務线,說明其战略地位進一步提升。

目前,火山引擎還服務了外部的很多知名企業,包括吉利汽車、理想汽車、招商銀行、伊利、拼多多、泰康、聯合利華等各行各業的領先企業。

我們可以看到,不少之前採用阿裏雲、騰訊雲的互聯網企業紛紛自建數據中心,不僅促使他們在減少與頭部互聯網雲廠商合作,還擴展自身業務搶佔雲市場,造成市場份額的分流。

面對日趨白熱化的市場競爭,阿裏雲、騰訊雲等頭部雲計算廠商紛紛發布產品降價公告。但從市場看來,“價格战”只是廠商短期博弈的利刃工具,更廣闊的政企市場,也許才是互聯網雲廠商們提升份額,奪回增長的關鍵。

“失守”政企業務

一直以來,政府以及國企等客戶都有極爲強烈的上雲需求,同時它們還具備足夠的付費能力和復購意愿,且群體數量比較穩定。

中研研究院《2023-2028年中國政務雲行業市場深度調研與發展趨勢報告》顯示,在我國現存的334個地級行政區中,已經有235個地級行政區已經建設或者正在招標建設政務雲,整體佔比可能已經超過70%,放眼未來地方政務雲升級還將帶來新的增長機會。

另據賽迪顧問發布《2022-2023年中國政務雲市場研究年度報告》顯示,2022年,中國政務雲市場規模達到932.5億元。這一數字已經超過我國2022年雲計算規模4550億元的五分之一(數據來源:中國信息通信研究院發布的《雲計算白皮書》)。

在政企領域中,運營商們似乎比互聯網雲廠商們更加“如魚得水”。

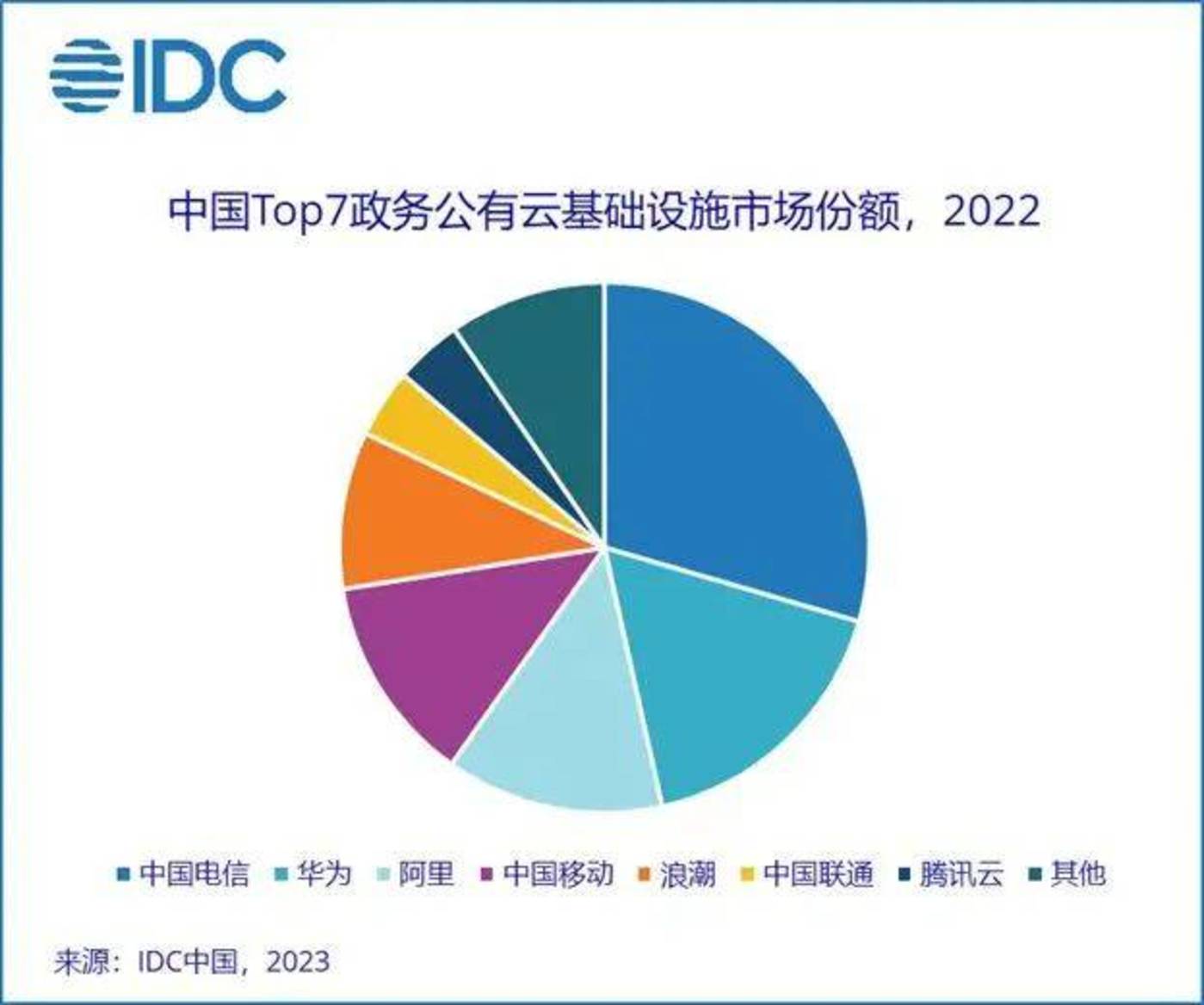

據IDC發布《中國政務雲市場份額,2022》系列研究報告顯示,在政務公有雲市場,中國電信位居榜首、中國移動位居第四,中國聯通位居第六;政務專屬雲市場,中國電信、中國移動、中國聯通位居四、五、六位;在政務雲運營與服務市場,中國移動、中國電信分居二三位。

有分析師透露,運營商們在政企市場的成功背後是多方因素所致的。首先,運營商賴於其國資背景,在獲得政企數字化項目時有着天然優勢;其次,其份額大增,也與其組織重組和統計口徑有很大關系;再次,與運營商雲的定位有關;最後,運營商的獨特下沉優勢。

當下,很多縣級的智慧城市項目,都是運營商在當地的分公司中標。

作爲雲服務的國家隊,政企市場也是天翼雲的強項,數據顯示,截止至2023年6月,天翼雲已承載20余個省級政務雲,300余個地市級政務雲,參與了一千多個智慧城市項目建設,服務客戶超過200萬;建設15省、區域教育雲平台,服務35萬所學校;建設12省級醫療雲平台,籤約420+項目。

與此同時,互聯網雲廠商在承接政企項目時,離不开與運營商的合作,這是因爲運營商作爲央企會帶着雲廠商拿單,再分包給雲廠商。他們之前與通信設備企業一起做網絡建設,現在也與其他雲廠商一起做政企數字化。

在此背景下,騰訊雲、阿裏雲等互聯網雲廠商都在強調被集成战略。這也意味着,運營商雲和互聯網大廠之間的合作會大於競爭。雖然衝在前面打單的是運營商,但在不少智慧城市的中標項目裏,也能看到他們與騰訊雲和阿裏雲廠商進行合作。

拿下政企雲市場,也是互聯網雲廠商的共識。

從去年开始,騰訊雲專門成立單獨部門,負責運營商行業的規劃和拓展,意在加強與運營商的合作,實現優勢互補、各取所需。

2022年底,馬化騰在騰訊內部員工大會上表示:要全力支持放棄集成商角色,轉而做自研產品被集成的战略。

2023年7月18日,騰訊雲與聯通在西安數字政府項目達成深度合作,聯手參與西安數字化產業建設。

而阿裏雲也已與運營商展开從最底層核心技術,到商業模式,再到區域項目等多維度的合作。

阿裏雲內部人士透露,內部爲運營商配備了專屬團隊。“確保我們跟運營商的合作是持續且牢靠的。”

在4月份阿裏雲峰會上,阿裏雲表示將與中國移動合力建設北京健康雲,爲北京市醫療衛生機構提供統一的雲服務資源,提升醫療行業的服務效率,降低老百姓的就醫成本。

在政企建設項目中,互聯網雲廠商的動作,不止與運營商聯手。

近年來,政企市場都是阿裏雲反復強調,重兵投入的方向,在阿裏雲峰會上,阿裏雲智能數字政府行業總裁許詩軍表示:“借助數字化的技術與手段,我們希望把阿裏雲既往的數字能力和成功經驗快速、成體系地輸出,助力政府高效履職、服務人民。”

而且,阿裏雲還在2022年3月份請來曾經負責華爲政企業務在中國區的战略規劃及業務推進的蔡英華,出任阿裏集團資深副總裁,希望利用他的經驗與能力幫助阿裏雲拓展政企市場。

在蔡英華的帶領下,阿裏雲在短期與上海市奉賢區人民政府、山東省港口集團有限公司、金隅集團、國泰君安等達成合作。

騰訊也持續發力政企領域。在2022騰訊數字生態大會上,騰訊集團副總裁、騰訊政企業務總裁李強也說過,在雲領域中,互聯網市場已經日趨飽和,成爲一個存量市場,想尋找新的增長點,就要更關注泛互聯網之外的行業。

騰訊在政企業務中作出了兩類重點布局。一是數字化規模尚在早期,但有重要战略意義的行業,如碳中和战略對應的能源、工業領域。二是能夠基於原有騰訊優勢業務做C端連接的,如文旅和體育、農業等行業。

比如在能源行業中,騰訊雲推出了生態聚合平台“能碳工場”,與生態夥伴共創場景化能源方案。數據顯示,騰訊雲目前在能源領域已服務20余家央國企。

百度也奮起直追。百度創始人、董事長兼首席執行官李彥宏也曾2022年9月在世界人工智能大會上表態:百度智能雲繼續受益於中國數字化和智能化轉型的增長機會,通過百度的AI能力支持百度在制造業、交通、能源和公用事業以及公共部門的客戶。

而落腳點在智能交通、智能城市規劃、能源電力等方面的百度智能雲,目前也已爲全國70余座城市提供智慧化場景應用解決方案,服務政府客戶200余家。

不過,互聯網雲廠商,雖然努力利用各種技術和資源進入政企市場,但IDC發布《中國政務雲市場份額,2022》的報告中顯示,阿裏雲只在政務公有雲市場位居第三位,騰訊雲則位居政務公有雲市場第七位,他們在政務雲市場份額更大的政務專屬雲及政務雲運營與服務市場則沒有上榜。這不免讓長期排在國內雲市場份額前列的互聯網雲廠商們“黯然神傷”。

我們認爲,互聯網雲廠商們最初的雲商業模式,是面向互聯網、電商、开發者、創業公司的銷售標准化服務。這種可以快速復制收割的商業模式,養成了他們更富有互聯網思維的高效率,同時其服務能力的薄弱,還需要補長。

此前,《財經故事薈》採訪過一家使用互聯網雲廠商產品的創業團隊,該團隊有一些技術問題不甚了解,想要獲得廠商的服務支持,但是詢問客服之後,得到的卻是銷售的聯系方式,導致這家創業團隊“哭笑不得”。

與互聯網企業不同的是,政企用戶需要的是基於雲商們的業務場景、業務流程、信息規劃、痛點和需求而打造出一套解決方案,這對於雲廠商的組織體系和一體化服務能力提出了要求,比如華爲就建立起了一套和政企大客戶精准耦合的組織形態體系。而互聯網雲廠商們似乎沒有能夠完成這種轉變。

從更深層面來說,政企市場是一個要求玩家具備更大差異化的市場,對於政企用戶而言服務正是各家雲廠商用於撕下同質化標籤的關鍵要素,也是未來各個雲廠商能夠拉开距離的支點。就現在來看,雲廠商們關於服務較量已然擺上明面。

因此,在政企市場短期內難以迅速开拓的背景下,尋找全新藍海市場,成爲互聯網雲廠商們抵御雲市場份額下降的另一途徑。

靠AI翻身的野望

盡管在政企市場,互聯網雲廠商們似乎被運營商搶去不少風頭,但在接下來的智能雲大浪潮裏,互聯網雲廠商們勝算更多。

不少業內分析師認爲,生成式AI以及其背後的人工智能生態,將會徹底改變雲計算的產業規則,從而誕生新的市場機遇。

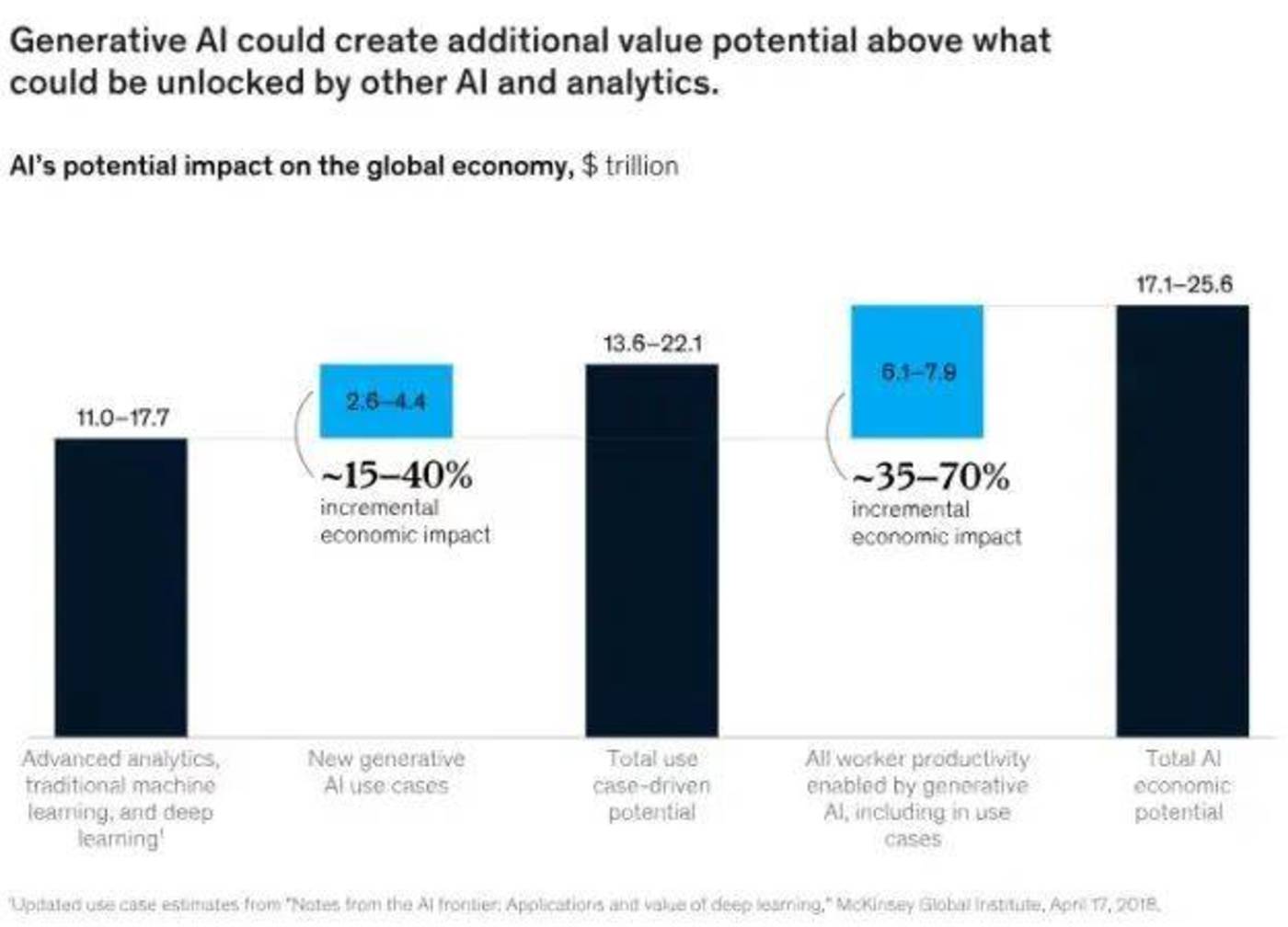

據麥肯錫《生成式人工智能的經濟潛力》報告顯示,生成式AI可提升850個職業的2100個具體工作的生產效率,生產成本降低可以高達6.1到7.9萬億美元。對於企業來講,它可以被運用到16個業務部門的63個場景中解決具體的業務挑战,爲企業帶來2.6到4.4萬億美元的價值。

高盛報告也顯示,生成式AI可以推動全球GDP增長7%,近7萬億美元。

從應用角度看,當下流行的聊天機器人僅僅是生成式AI的一部分,AI助理、智能客服及個性化推薦等領域已經开始通過人工智能來實現。而基於生成式AI的知識庫搜索、會議紀要、文本摘要、內容或代碼創建將生產效率提升至一個新的階段,幾分鐘創建一個APP或者寫一篇劇本已經成爲現實。

而作爲實現生成式AI的引擎和技術基礎設施,AI大模型正在成爲企業追逐的對象,目前,百度文心一言、華爲盤古、360智腦、商湯日日新、阿裏通義千問、京東靈犀、昆侖萬維天工、科大訊飛星火、騰訊混元等AI大模型先後登場,被輿論渲染爲“千模大战”。

面對着革命性的生產場景與生產模式更新,會促使更多企業將目光投向人工智能的市場,但企業想要在實際業務場景中部署使用人工智能服務,則面臨着計算資源少、數據質量比較差、投入成本高、專業經驗少等諸多落地難題。這也讓更多企業採用雲廠商的MaaS服務(Model as a Service模型即服務),成爲他們落地大模型服務的方案。

當前,隨着大模型走向成熟,雲計算服務格局逐步從以算力爲基礎的平台IaaS,走向以模型能力爲主的平台MaaS。MaaS通過從海量、多類型的場景數據中學習,總結學習不同場景業務下的通用特徵和規則,成爲具有泛化能力的模型底座。其中,數據集倉庫、模型倉庫、算力平台通過提供零門檻模型體驗、快捷的模型使用、完整鏈路的模型定制和雲端模型部署向每個用戶开放。

從形式上看,MaaS是典型的雲計算與人工智能的結合,通過雲服務和人工智能融合創新,把算力、框架、模型,場景應用打造成標准化產品,進而降低企業用戶獲取和利用人工智能的門檻,並且賦能企業在各環節的創新和降本增效。

今年5月,百度CTO王海峰表示,未來MaaS將成爲雲計算的主流商業模式,各類應用將基於大模型來开發,每個行業需要打造行業自己的大模型。

“文心一言”發布後,百度還低調對外公布企業端大模型落地進展,據介紹,百度有11個行業大模型,覆蓋交通、能源等重點領域,已經擁有中國最大的產業應用規模。

在5月份的一次採訪中,百度集團副總裁侯震宇表示,文心一言發布後,百度雲的新客戶變多了。一方面是原先不在百度雲上的客戶开始了解百度雲的業務合作,另一方面是客戶分配預算時正在優先考慮百度雲。

另外,百度還在不斷地利用各種手段拉攏用戶,8月2日,百度旗下的AI大模型平台文心千帆,宣布接入LLaMA2全系列开源模型,並且,平台可調用的大模型數量增至33款。

一位模型开發從業者告訴《財經故事薈》,現階段开源大模型的理由,主要是靠免費搶市場。因爲,對於很多基礎用戶來講,做再多的營銷,也比不上模型开源實惠。

同樣在5月份,阿裏雲CTO周靖人在中關村會議上也提出,MaaS概念正在被廣泛接受,模型會作爲業務和开發系統的重要生產元素。

在今年4月,阿裏雲發布了AI大模型通義千問,並宣布將接入阿裏巴巴所有產品,進行全面升級改造。如今,阿裏雲已經用大模型改造了釘釘、天貓精靈等產品。目前釘釘知識庫、表格、腦圖、白板、Teambition、郵箱等12條產品线、四十多個場景均已接入大模型。

爲加速行業大模型落地,阿裏雲還啓動“通義千問夥伴計劃”,將優先爲千問夥伴提供大模型領域的技術、服務與產品支持,共同推動大模型在不同行業的應用,其中首批夥伴覆蓋油氣、電力、交通、金融、酒旅、企服、通信行業。

8月10日,阿裏巴巴集團董事會主席兼CEO、阿裏雲智能集團董事長兼CEO張勇在財報會上表示:“行業對AI雲服務的需求非常旺盛,但由於短期供應鏈的挑战,使得這樣的需求只得到了部分滿足,AI相關服務所帶來的增量機會剛剛开始得到釋放。這意味着阿裏雲將長期從中受益。”

此外,張勇還談道,阿裏雲將不斷推進自研大模型進展,然後把大模型开源出來,讓更多人可以在阿裏雲上使用這個基礎模型。

8月3日,阿裏雲宣布其自研的大模型通義千問正式开源,具體來看,通義千問70億參數的通用模型Qwen-7B和對話模型Qwen-7B-Chat,均上架在AI模型社區魔搭ModelScope,开源、免費、可商用。

通義千問大模型开源後,可以幫助用戶簡化模型訓練和部署的過程,用戶不必從頭訓練模型,只需下載預訓練好的模型並進行微調,就可快速構建高質量的模型。這將使得採用通義千問預訓練模型用戶對於產品的使用黏性更大。

截至7月底,阿裏雲旗下的魔搭社區集聚了200多萬AI开發者、1000多個優質AI模型,模型累計下載總量超過4500萬。模型貢獻者覆蓋國內大模型賽道核心機構。

在大模型領域,騰訊也動作頻頻,其自研的 “騰訊混元大模型”已經進入應用內測階段。

據騰訊內部人士透露,混元大模型支持文字輸入、語音輸入,可以生成小紅書種草文案、短視頻腳本、朋友圈文案等,支持賽博朋克、像素插畫、馬賽克等風格的AIGC繪畫生成。

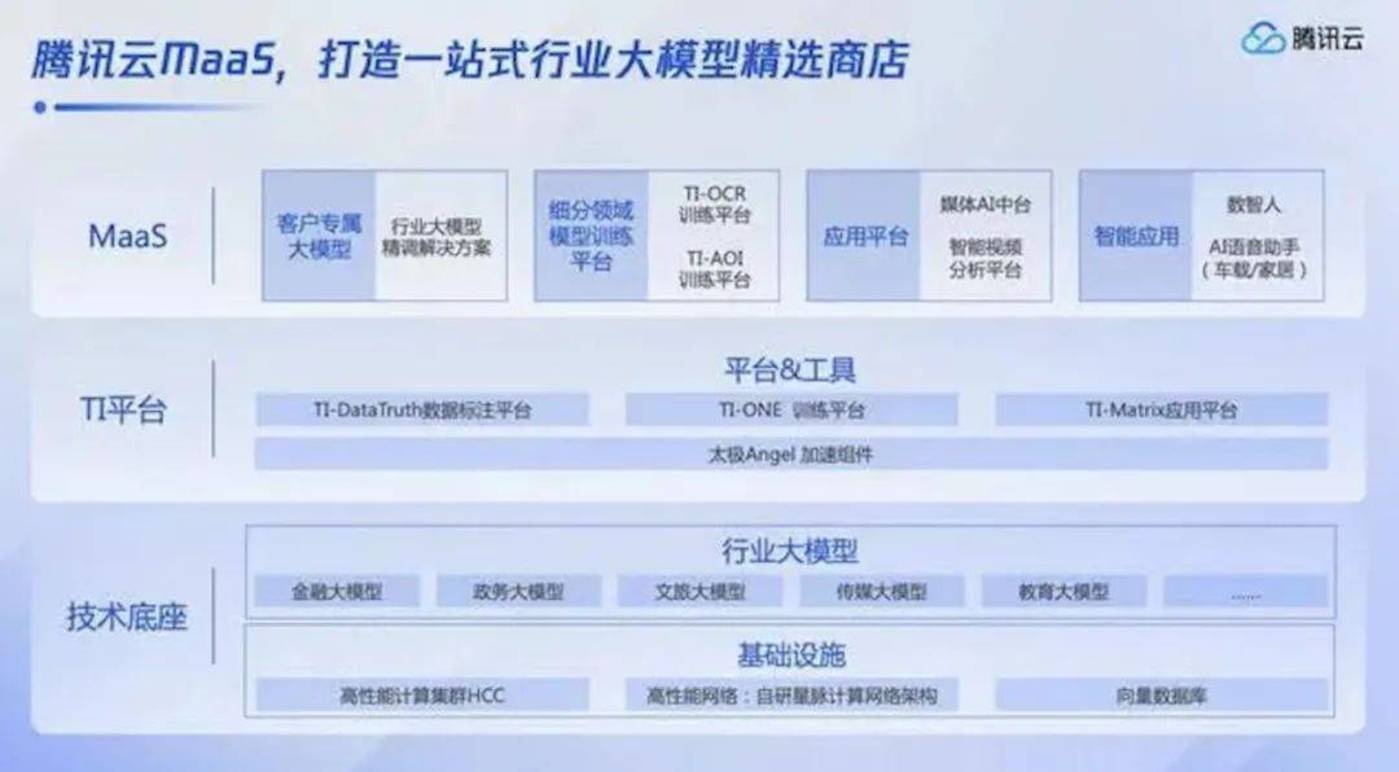

同時,騰訊在6月份首次正式公布了行業大模型研發進展和MaaS能力全景圖。

與其他大廠不同,騰訊雲的MaaS是基於IT平台打造的行業精選模型商店,涵蓋金融、文旅、政務、傳媒、教育等10大行業,基於基礎模型,客戶只需要加入自己的場景數據,就可快速生成切合自身業務需要的專屬模型。

騰訊雲副總裁、騰訊雲智能負責人吳運聲在2023世界人工智能大會上談到,相比於通用大模型,行業大模型更加具象,如果與騰訊在產業互聯網多年的經驗和數據結合,能夠以與此前不一樣的方式,解決很多行業問題。

整體來看,以MaaS 爲抓手改變雲廠商提供服務的方式,將極大程度降低了企業用戶的使用門檻,雲從賣資源到賣能力再到賣服務,在不斷破除技術落地的壁壘,無論對於大企業還是中小商家,MaaS都是一個更優解。

大模型,將成爲雲廠商下一段競爭的重要變量。

結 語

國內雲計算市場,因互聯網紅利逐漸見頂後,互聯網雲廠商幾天面臨增長瓶頸,而且,面對運營商雲在政企市場的“高歌猛進”,互聯網雲廠商更是顯得“焦慮”,這也促使他們在加速开拓政企市場的同時,還要抓住大模型紅利,鞏固其在雲市場的地位。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。