任何一個現象級企業或者項目的誕生,都有一個前提條件,就是曾經束縛市場的限制性條件改變了,壓制市場的天花板打开了。新一層的市場空間出現了,除了幣安外,高盛、Hamilton Lane、西門子等傳統金融的大機構和 MakerDAO、Aave 等頭部 DeFi 協議都在 RWA 賽道上爭相布局。RWA似乎瞄准了萬億級的增量市場,力圖從傳統金融市場撕开一個口子,爲DeFi市場注入海量的流動性和廣闊的市場機會。實物資產代幣化(Real World Assets,RWA)指的是將現實世界中的具有穩定價值與收益的資產(如房地產、汽車、藝術品等),通過代幣化進入鏈上進行使用或交易。

真實資產上鏈(RWA,Real-World Assets)近期再次成爲熱點,之所以是再次,是因爲在此之前已經在 USDT 等穩定幣、Synthetix 等合成資產類項目實踐中已經有豐富探索,其基本路徑都是通過現實生活的資產爲鏈上 DeFi 提供某種價值支撐。 而在理論上,無論是東方的 17 年鏈改一切的熱潮,抑或是西方語境下的 Tokenization (代幣化)一詞,都是希望接續或遷移現實資產到鏈上,從這個意義上而言,廣泛意義上的 OTC 也應該被包含 RWA 的定義內。

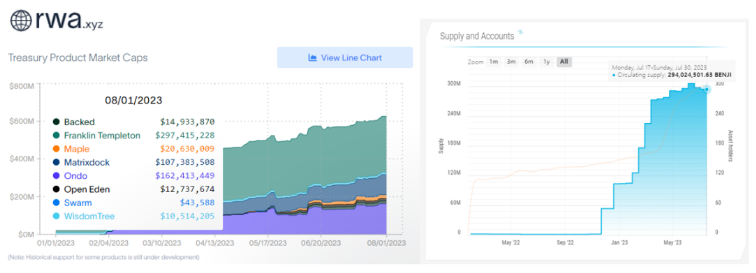

RWA 是連接現實世界與 DeFi 領域的橋梁,但這一賽道期初並沒有受到業內關注。早在 2020 年年底,MakerDAO 就發布了正式將 RWA 納入战略重點的計劃和指南;Aave 於 2021 年年底宣布上线 RWA 市場,允許真實資產的抵押借貸;直至今年 3 月,行業內先後發生了 3 起熱點事件才帶動了 RWA 的進一步發展:花旗曾發布報告,文內提到幾乎所有有價值的東西均可被代幣化;幣安宣布成爲 Layer1 區塊鏈 Polymesh 節點運營商;TradFi(傳統金融)機構 Goldman Sachs、Hamilton Lane、Siemens 和 KKR 等都表明他們正努力將自身的現實世界資產上鏈。

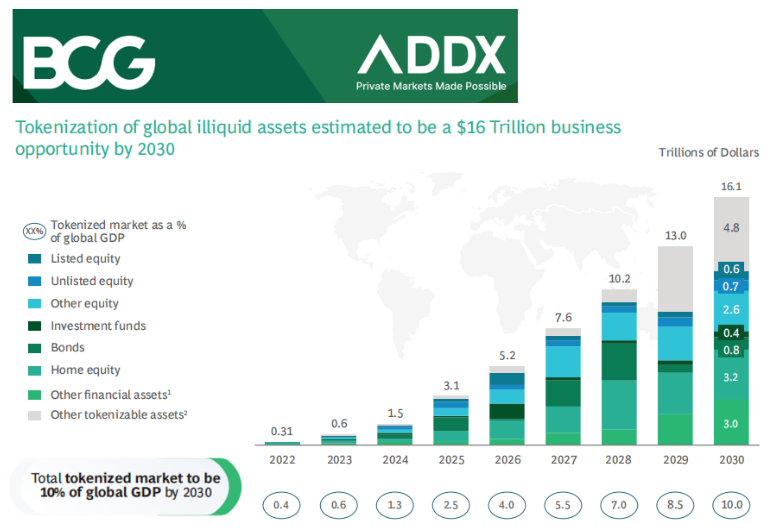

根據 RWA 實踐與研究,十萬億級 RWA 會在這一輪市場周期融入加密經濟系統。這個過程復雜、嚴謹,具有开拓性與挑战性,但同時充滿價值機會——包括如何合規的將 RWAs 帶到區塊鏈上 ( 比如創造與固定收益和股票支持、房地產支持、貿易融資支持的 RWAs),也包括在這個過程中以加密經濟生態創造原生加密資產以推進 RWA 實現的路徑。

目前 RWA 市場生態以前者爲主,但「RWA 基礎設施」和「資產提供者」如果本身沒有很好的融入加密經濟生態並具有原生市場運營能力,RWA 的實現會很困難。對於目前 1 萬億美金的加密市場而言,投資者主要基於鏈上活動獲得收益(例如交易、借貸、質押、衍生品等),整個市場缺乏一種穩定的真實收益(Real Yield)的來源。

自以太坊轉爲 POS 之後,基於 ETH 本位的流動性質押(LSD)可以算是一種加密市場原生的真實收益(Real Yield)的來源,但是目前佔整體加密市場的份額不大。想要真正突破現有市場的瓶頸,還需要強大的外力來支撐。因此,一種新的資產真實收益(Real Yield)來源正在步入現實:存在於鏈下的現實世界資產(Real World Assets, RWA)通過代幣化(Tokenization)的方式帶到鏈上,可以作爲加密市場 U 本位資產的重要的真實收益來源。

藍籌財新認爲:

RWA 的上鏈入場對於加密市場的潛在影響幾乎是變革性的。RWA 能爲加密市場提供可持續的、豐富類型的、有傳統資產支持的真實收益率。此外,RWA 能爲 DeFi 嫁接起去中心化金融體系和傳統金融體系的橋梁,這意味着 RWA 除了能爲加密市場導入增量資金外,也能獲得傳統金融市場的海量的流動性、廣闊的市場機會和巨大的價值捕獲。

無須諱言,本輪 RWA 概念再次受到熱捧,和幣安、花旗等機構的看多有直接關系,在當今整體加密貨幣市場在萬億美元的規模徘徊現狀下,疊加 DeFi Summer 以來的各類挖礦、流動性分潤和治理代幣模式的失敗,尋找更新、更具有吸引力的 DeFi 敘事自然需要重新設計。

這種尋找的結果有二,一種是 Web3 原生性質的 LSD(流動性質押),通過更適合以太坊轉爲 PoS 模型下的質押模式,在借用以太坊提供最底層的安全性的同時釋放等同於質押數量的流動性,帶來了以太坊甚至整個加密市場的新想象空間;另一個結果是尋找「更真實」的收益來源和價值支撐,在目前的全球主流資產規模上,加密貨幣 1T 的市值足夠小,而傳統資產足夠大,穩定幣(美元)、美債、房地產和企業債這四塊業務有望共同構成未來加密經濟的底層基礎設施。

那么,如何將 RWA 帶進 DeFi?

通常使用智能合約來創建代表 RWA 的 Token,同時提供鏈下保證,即已發行的 Token 始終可贖回基礎資產。RWA 在 DeFi 中有以下幾種常見應用形式:

#1穩定幣:

比如 USDT、USDC、BUSD 這些最頭部的穩定幣都屬於 RWA,Tether、Circle、Paxos 這些發行公司通過維持經過審計的美元資產儲備,鑄造穩定幣 Token 供區塊鏈及 DeFi 協議使用;

#2合成資產:

合成資產也屬於 RWA,比如通過合成資產的形式,將股票、商品等以掛鉤的衍生品的形式進行鏈上交易。目前在合成資產領域發展最好的是 Synthetix,在 2021 年牛市巔峰期其協議中鎖定了價值超過 30 億美元的資產;

#3借貸協議:

RWA 在借貸協議中已經有較好的發展。借款人以 RWA 作爲抵押品,DeFi 平台可以爲借款人提供抵押借貸業務;也有一些並未抵押資產,僅憑借其品牌信譽的信用借貸業務。RWA 在 DeFi 借貸協議中的使用,爲 DeFi 借貸協議的可持續發展和營收規模帶來了非常重要的積極作用。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。