圖片來源:由 生成

6月29日,美團在港交所發布公告,宣布收購王慧文創辦的大模型公司“光年之外”,這也給AI大模型市場留下了猜測。不只在國內,ChatGPT的訪問量在近期增速下滑,數據顯示,ChatGPT6月份的全球訪問量環比降幅9.7%,獨立訪客數量環比下滑了5.7%。此外,用戶使用ChatGPT的時長也在下降,5月份的每次訪問時長下降了8.5%,AIGC似乎迎來了冷靜期。

但另一方面,7月4日,李开復親自籌組的大模型公司“零一造物”正式上线、百度开發的大語言模型“文心一言”APP上架蘋果應用市場、企查查發布商查大模型——“知彼阿爾法”......各家公司在大模型領域動作頻頻,熱火朝天。

AI大模型的創業有多火?資本市場對於這一風口的投資布局如何?如今的國產大模型表現如何?本期鈦媒體·鈦度圖聞試圖從數據層面梳理目前國產大模型的發展現狀。

國內AI大模型“神仙打架”科技巨頭競相出手

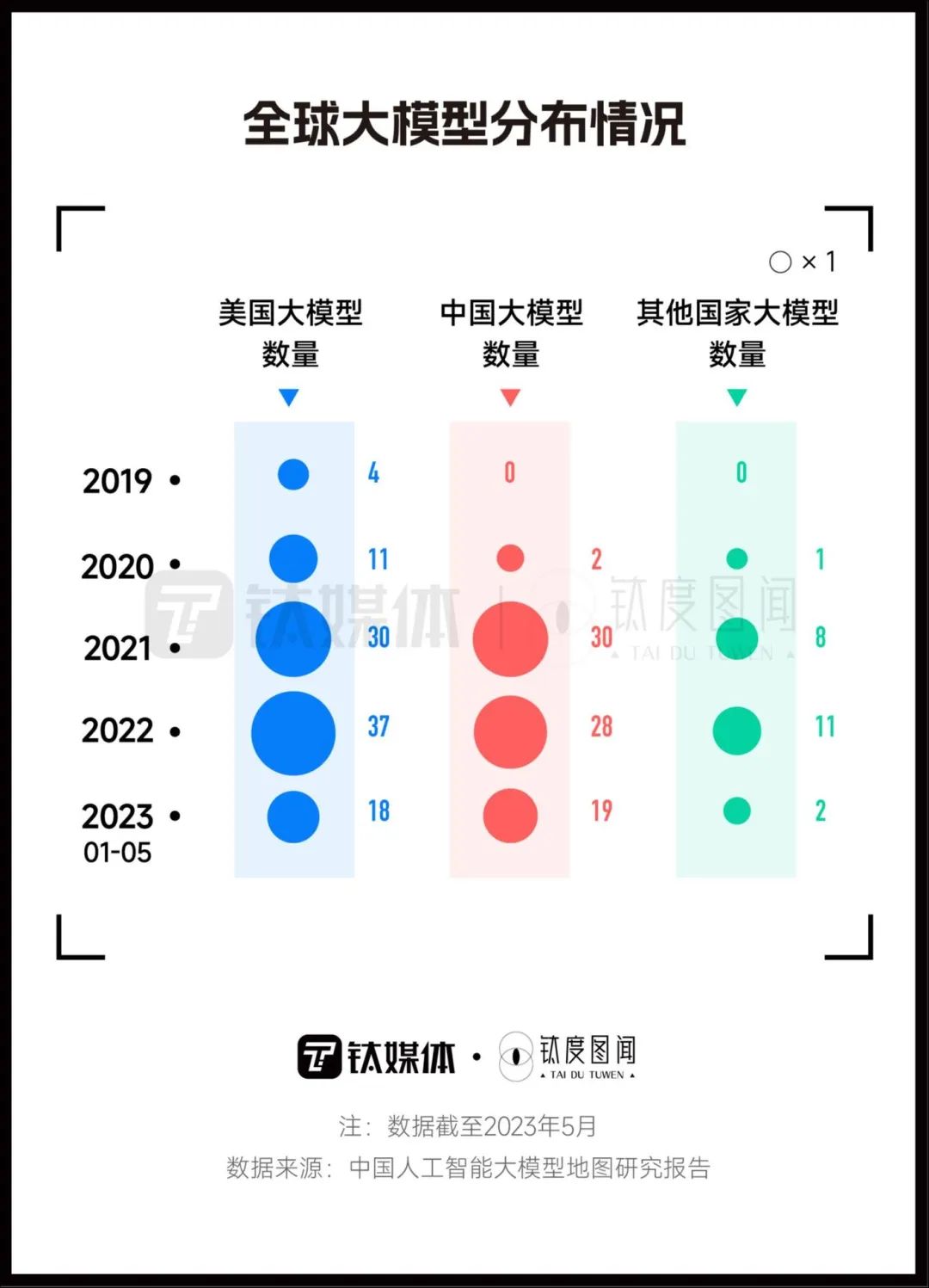

從今年3月开始,國內的AI大模型如雨後春筍般湧現。《中國人工智能大模型地圖研究報告》顯示,截至2023年5月底,國內10億級參數規模以上基礎大模型至少已發布79個。

從全球來看,美國在大模型數量方面居全球之首,早在2020年,美國就已推出了15款大模型,其中包括GPT-3。而中國從2020年开始,大模型也進入高速發展階段,2021年推出了30款大模型,2022年推出了28款大模型,2023年前5個月推出了19款大模型,超過美國的18款大模型。如今,中美兩國大模型的數量佔全球大模型數量的近90%,中國大模型數量已進入第一梯隊。

國內大模型賽道熱鬧非凡,涉足AI大模型賽道的“玩家”有以阿裏、騰訊、百度等爲代表的互聯網大廠,3月16日,百度領跑,推出中國版ChatGPT“文心一言”,隨後,阿裏、華爲、騰訊、360等大模型陸續浮出水面。

此外,還有以商湯科技、科大訊飛等爲代表的AI科技公司和教育類企業孩子王、金融類企業同花順、房地產類企業我愛我家等爲代表的各行業公司。另外,大模型在學術界也很火熱,早在今年2月,復旦大學就已發布國內首個類ChatGPT模型MOSS。

值得注意的是,隨着ChatGPT的火爆,國內還火速興起了AI大模型的創業風潮,諸多科技大佬以及大廠高管等投身大模型,开啓再創業。

2023年2月,原美團聯合創始人王慧文發布“AI英雄榜”,高調入局AI大模型;同樣高調入場的還有創新工場CEO李开復,3月19日,李开復在朋友圈宣布成立Project AI 2.0公司,進軍AI大模型;隨後,搜狗創始人王小川、前京東AI業務开路人周伯文、出門問問CEO李志飛等也都加入了AI大模型創業熱潮。

除了這些科技大佬,很多互聯網大廠高管也加入競爭。比如,快手前 AI核心人物李巖,成立了AI公司元石科技,進行多模態大模型的研發;李开復的“關門弟子”、依圖科技10號員工周健成立了瀾碼科技,致力於重塑人機互動的模型。如今,國內AI大模型“神仙打架”,行業賽道十分熱鬧。

投資機構出手謹慎,市場高薪招聘大模型領域人才

入局大模型,首先要備好錢,畢竟大模型創業公司發布一個較爲成熟的模型,需要投入大語言模型基礎設施、訓練和研發人才的成本。對於初創企業來說,融到錢才能活下去。

據鈦媒體·鈦度圖聞不完全統計,截至2023年7月4日,今年獲得融資的AI大模型創業公司融資金額普遍在千萬到數億元之間。其中,獲得融資金額最多的是大模型初創公司MiniMax,其在6月1日完成了超2.5億美元的新一輪融資,目前該公司估值超12億美元,被冠以“騰訊首次投資的創企”稱號。

此外,剛剛被美團收購的光年之外在6月5日完成A輪2.3億美元融資,只不過在美團出手收購完成後,此輪融資也已被悉數退回。值得一提的是,成立於2021年的西湖心辰分別在今年3月、4月接連完成了兩筆融資,融資速度很快。

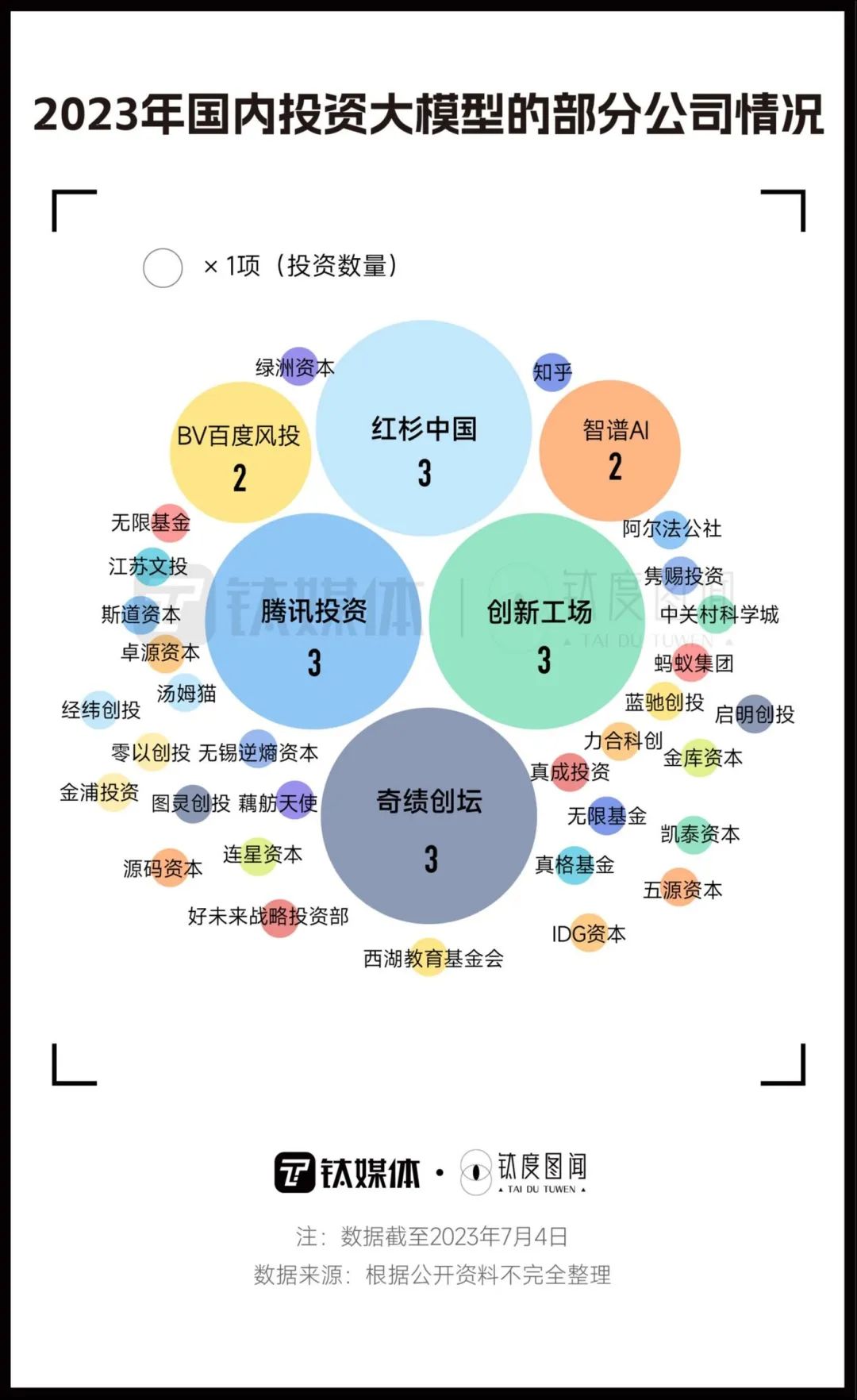

而在AI大模型投資中,IDG資本、經緯創投、真格基金等頭部VC的出手較少。

據鈦媒體·鈦度圖聞不完全統計,騰訊投資、創新工場、奇績創壇、紅杉中國是較活躍的投資機構,投資企業均達到3家,其次是BV百度風投和智譜AI,投資企業分別爲2家,大多數機構投資的企業僅爲1家,而一向活躍的高瓴創投、深創投沒有公开數據顯示其進行過AI大模型賽道的投資,可見投資人對大模型創業這一賽道出手較爲謹慎。

除了融資以外,技術能力也是影響大模型競爭的核心。大模型對於算法、算力和數據都有很高的要求,AI大模型需要高昂的訓練費用和研發投入,一些互聯網大廠和科技公司擁有更爲深厚的資金和技術儲備。

據鈦媒體·鈦度圖聞不完全統計,2022年,華爲在研發費用上投入1615億元,成爲研發投資資金最多的企業;其次,騰訊以614億元排名第二,阿裏以555億元排名第三。互聯網大廠每年研發投入資金就高達百億元,另外還擁有實力雄厚的研發團隊,在大模型賽道上是當之無愧的“第一梯隊”玩家。

除了資金和技術,人才也是大模型競爭中不可或缺的一環。

在今年第一季度,各家公司對頂級AI人才展开了搶人大战。王慧文表示要拿出75%的股份邀請頂級研發人才,李开復喊話在全球範圍內招募世界級人才,百度以25-40k/月薪資招聘AI大模型算法工程師、20-40k/月薪資招聘模型構架工程師;阿裏以40-70k/月薪資招聘大模型訓練及算法工程師,各大公司求賢若渴。

相關數據顯示,今年一季度AI大模型相關職位的發布量同比增長10.16%,是與ChatGPT相關增長最多的領域,其中機器學習和算法工程師兩個職位的招聘年薪中位數均達到40萬元以上。

國產大模型發展挑战仍存部分領域表現優於國際模型

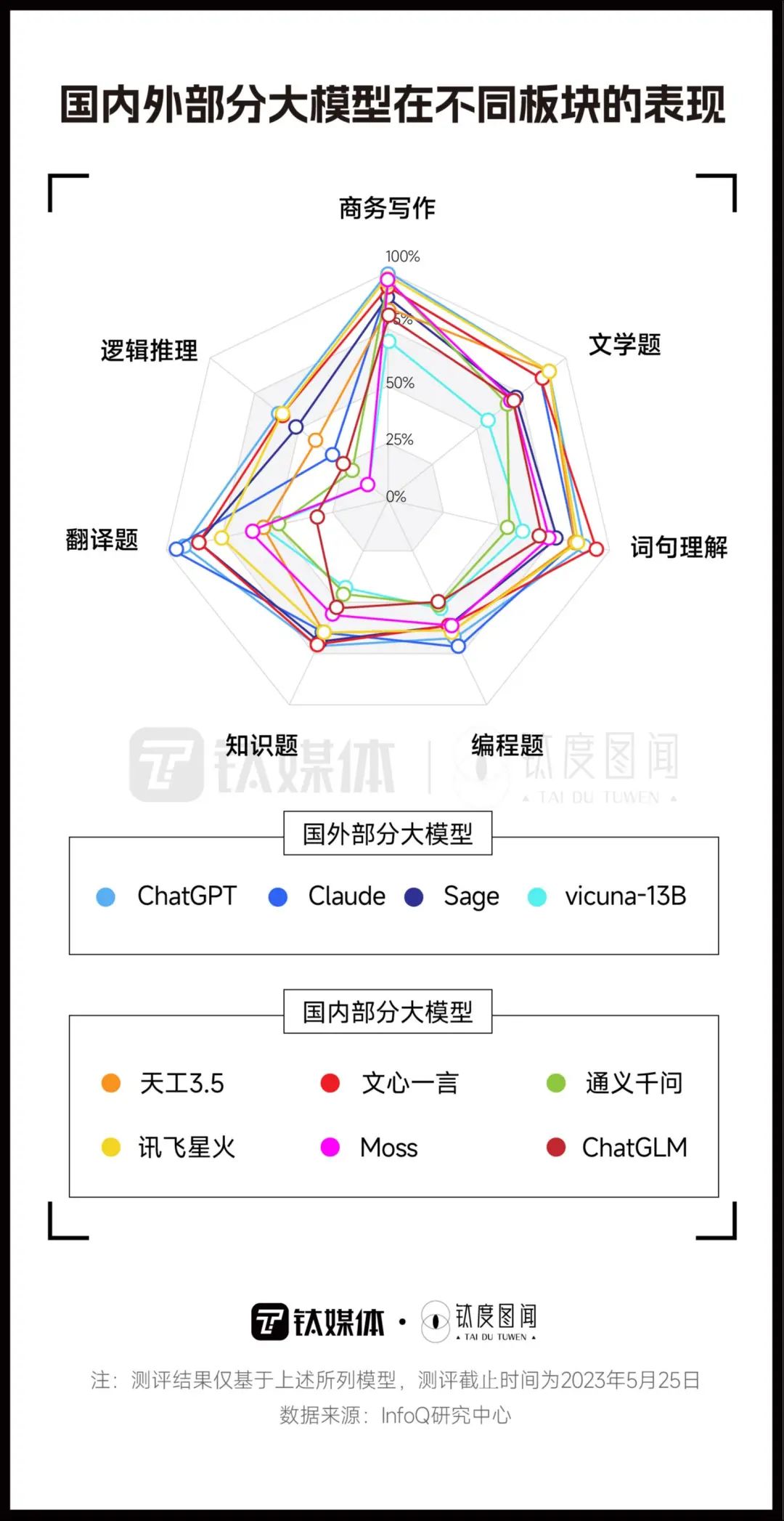

過去半年,大模型陸續發布,它們目前實力如何?據相關機構對國內外10款AI大模型的測評,整體來看ChatGPT領先優勢較爲明顯,綜合數據位居第一。分板塊來看,國內大模型在詞句理解和知識題方面超越國外模型,即國產AI大模型對⽂字的基礎認知和學習能⼒較強。

而在6個國產大模型中,“文心一言”的綜合數據表現較爲優異,尤其是在詞句理解、編程、知識題以及翻譯方面領跑國產大語言模型;在商務寫作方面,國內產品表現最好的爲“訊⻜星⽕”;在文學題方面,國內產品“天⼯3.5”得分率最高,爲88.33%,與ChatGPT得分持平;在邏輯推理方面,“文心一言”和“訊飛星火”表現相當。

國內大模型在一些細分領域其表現是十分優異的,但與國外同類型產品還存在一定差距,在數據等核心技術以及落地場景方面還有很大的進步空間。

在數據層面,大模型的發展需要高質量的訓練數據集。目前國內基於中文語義的大模型訓練所需要的中文數據總量不夠,而且質量不高,優質中文大模型訓練語料的稀缺也加大了差距。

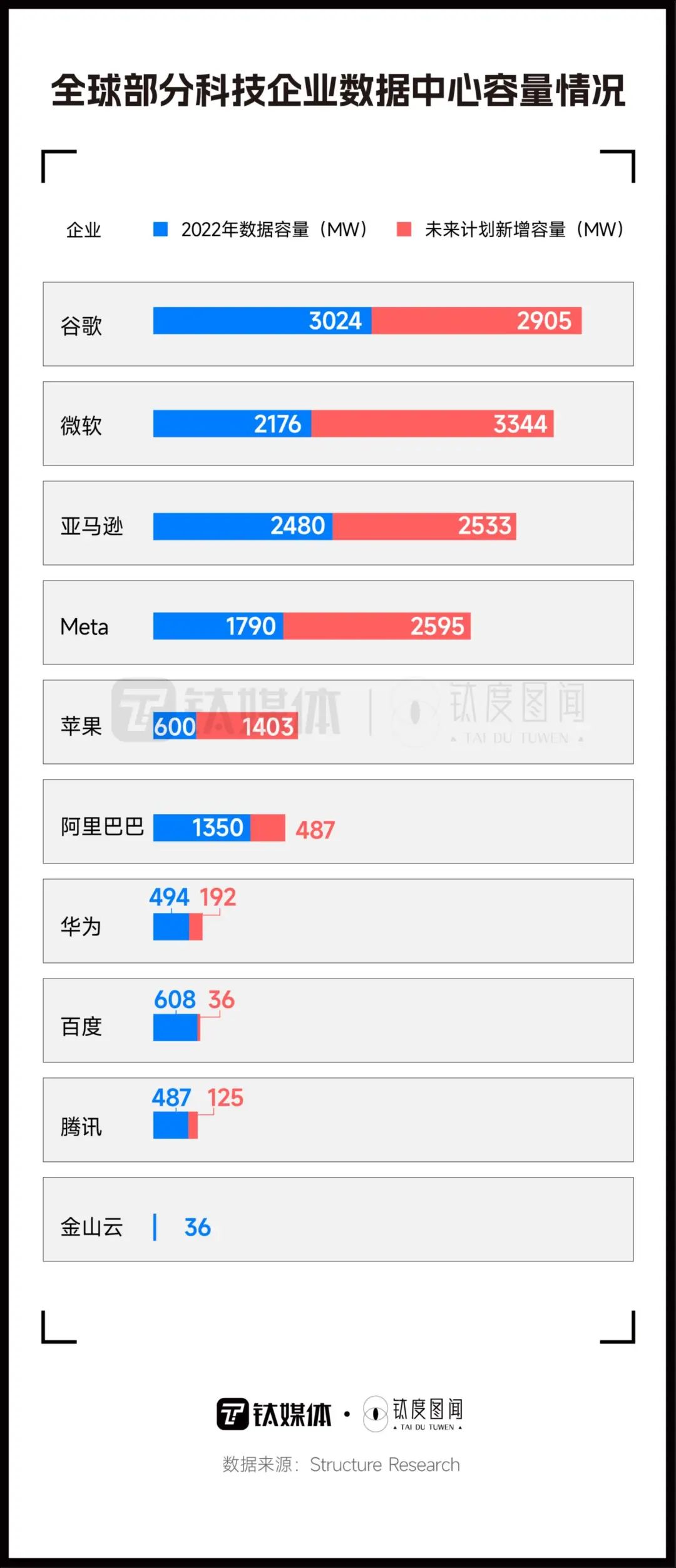

在算力層面,按數據中心容量來統計,2022年在這一領域領先的公司是谷歌、微軟、亞馬遜和Meta,這四個數據中心平台佔全球自建數據中心總容量的7成以上;而目前國內雖已有像阿裏、百度、騰訊等的一些頭部科技企業完成數據中心建設,但在容量上和國外相比還有一定的差距。

在落地場景方面,不同細分場景落地的成本也是個問題。要想得到一個足夠有效且好用的大模型,需要投入足夠多且有針對性的語料,這意味着不同細分場景的落地需要大量的成本投入。

據估算,大模型訓練一次的成本介於200萬美元-1200萬美元之間。由於訓練成本過高,人工智能开發公司Open AI 2022年虧損達到5.4億美元左右。所以AI大模型的商業變現還需要時間。

在這個競爭激烈的賽道上,即使困難重重,國內大模型都在朝着更完善的技術方向走去。而且賽道內的競爭也將加速國產大模型技術的發展步伐,推動中國AI產業的整體技術升級。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。