原文來源於 CryptoSlate,作者爲Jacob Oliver,白澤研究院編譯。

美國證券交易委員會 (SEC) 最近對幣安提起訴訟,震驚了加密行業。

幣安面臨 13 項不同的指控,比較重要並且能對幣安長期產生不利影響的包括:將客戶資產與自己的資產混合、允許美國客戶使用 Binance Globe、利用虛擬交易故意拉高 Binance.US 的平台交易量。

起訴書:https://www.sec.gov/files/litigation/complaints/2023/comp-pr2023-101.pdf

幣安已對此訟訴作出回應:https://www.binance.com/en/blog/ecosystem/sec-complaint-aims-to-unilaterally-define-crypto-market-structure-8707489117122437402

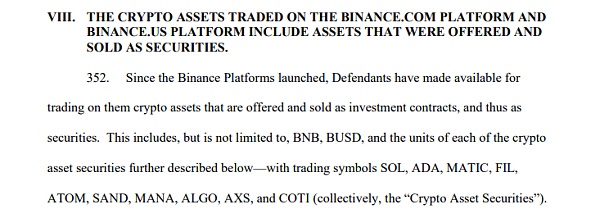

值得注意的是,SEC 在訴訟中明確闡明它認爲在幣安上列出的許多代幣是“未注冊證券”,包括但不限於 Solana (SOL)、Cardano (ADA)、Polygon (MATIC)、Coti (COTI)、Algorand (ALGO)、Filecoin (FIL)、Cosmos (ATOM)、Sandbox (SAND)、Axie Infinity (AXS)、Decentraland (MANA)。

雖然這是 SEC 迄今爲止在澄清其對於“未注冊證券”的判斷時使用的最明確的話語,但它卻再次避免回應一個重要的問題:以太坊 (ETH) 是否是一種證券?如果是,爲什么 SEC 對此保持沉默?如果不是,那么以太坊究竟是什么?

從加密貨幣到“加密貨幣證券”

美 SEC 將上述代幣指定爲是“加密資產證券”的論點在起訴書的第八節中(第 85 至 123 頁),依次分析了每一個項目,顯而易見它們有着類似的模式:首次代幣發行 (1C0) 的過程、代幣的歸屬、核心團隊的分配以及通過擁有這些代幣來促進利潤產生。

但是,同樣有着上述模式的以太坊卻不在其中。在以太坊及其錨定幣 (例如 WETH) 是否屬於證券的問題上,SEC 主席 Gensler 一直含糊其辭。ETH 通常作爲一種投資品被持有,這表明它可以被歸類爲證券,但它也被廣泛用作日常跨協議的交換媒介,使其功能更類似於現金。

Gensler 此前曾表示,加密市場中“除比特幣以外的所有加密貨幣”都可能被視爲證券,但他拒絕明確說明以太坊。當被提問“以太坊是否一種證券”時,Gensler 通常不會回答。

SEC 如此渴望爲其他代幣提出同樣的要求時,卻不愿將 ETH 明確歸類的做法令人好奇。這是爲什么?

ETH 究竟是不是 SEC 眼中的證券?

這可能是美國政府內部爭論的一個問題。

以太坊可能屬於美國商品期貨交易委員會 (CFTC) 的管轄範圍,CFTC 已將 BTC、ETH 和 USDT 視爲商品,而非證券。這兩個類別不僅彼此截然不同,而且這種重疊可能會引發一場監管拉鋸战,因此,Gensler 試圖避免政府內部出現內鬥,對以太坊採取較爲公开的立場。

加密媒體 Protos 曾經發布過一項過分析,認爲 Gensler 對以太坊的回避可能是 SEC 在臭名昭著的“The DAO 黑客事件”後不採取行動的結果,該事件導致以太坊網絡分叉並將整個生態系統置於風險之中,當時許多投資者因此事處於水深火熱。然而,當時 SEC 什么也沒做,選擇了沉默和不作爲。現在 Gensler 發現自己處於彌補前任疏忽的尷尬境地。既然以太坊生態系統已經花了數年時間恢復信譽,那么現在追溯性地宣布它是一種未注冊的證券,將會給投資者帶來災難性的後果。

換句話說,在這種情況下保護投資者意味着保護他們免受保護者的侵害。

Gensler 不愿對以太坊進行明確分類的另一個原因可能在於:他可能不知道。

加密貨幣及其背後的區塊鏈技術具有創新性和新穎性。它們代表了我們理解金融和資產所有權的方式的根本轉變,並且在像以太坊這樣的生態系統的發展中,它們引入了許多全新的用例。

任何新事物都會不便分類,而以太坊就是這樣做的——既足夠“去中心化”,又符合證券的“概念”(投資者、利潤承諾),這才是難以被監管的核心所在。

這種監管模糊性給以太坊帶來了復雜的挑战,因爲加密行業的進步取決於 Layer-1 代幣(例如以太坊)獲得明確的法律定義,這些代幣在各自的生態系統中同時充當日常交易的媒介和投資工具。監管模糊性構成了重大障礙,扼殺了潛力、阻礙了主流採用,並在充滿增長和創新的加密行業中助長了不確定性。

對於加密貨幣的二分法(是證券或者不是證券)模糊了不同種類代幣之間的界限,迫使我們面對現有法律結構的不足之處。爲了推動加密行業向前發展,監管機構必須解決這一微妙的問題。獨特的加密行業需要同樣獨特的規則。

加密行業需要有意義的監管進展

目前,通往全面加密貨幣監管的道路被兩個重大障礙所阻礙,必須緊急解決這些障礙以促進該行業的負責任發展。

首先,美 SEC 必須對以太坊建立正式立場。鑑於 SEC 在有機會限制以太坊時不作爲,無意中營造了一種讓投資者陷入監管困境的場面。SEC 作爲投資者的保護者,有責任提供某種形式的監管指導——即使是暫時的——作爲一個起點。缺乏明確的監管不僅會帶來不便,還會缺乏爲加密市場中日益增多的參與者提供必要的保護。

其次,關於加密貨幣性質的开放式討論至關重要——在沒有“先入爲主”的觀念、偏見或空洞的修辭的情況下進行對話。我們經常說要騰出空間來“進行對話”,但不得不承認需要進行對話和實際進行對話確實是兩種截然不同的情況。也許這個行業的每個人——以及那些關注它的人——都會從實踐後者中受益。

風險提示:

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。