原文作者:Messari - Ally Zach

關鍵洞察

在加密領域中,“財富效應”是指一個生態系統的受歡迎程度受與新代幣推出相關的模因驅動現象;

根據Solana原生生態系統代幣市值和用戶活動之間的歷史相關性,Solana 的用戶基數在原生項目推出代幣後有可能增長 30-80% ;

雖然通過代幣推出的激勵可以推動初始增長,但需要有更好的战略規劃以確保項目能夠長期留住用戶。

“財富效應”是指用戶增長是由於新生態系統推出代幣所創造的財富誘惑所驅動的現象。當生態系統中新的原生協議推出其代幣時,它們引入了相應的市值。隨後,這些市值通過空投或其他分發方式流入去中心化交易所的總鎖定價值(TVL)和用戶錢包。隨着以美元計價的 TVL 激增和用戶獲得更多“財富”,基礎生態系統的估值也會上升。基礎層代幣價格的增長吸引了外部用戶,從而推動了生態系統代幣的實用和交易,在財富效應下,最後以模因方式推動用戶採用率的增加。

用戶活動和原生代幣表現之間的歷史關系有助於確定哪些生態系統和應用程序成功地創造了持久價值。例如,從歷史上看,財富創造與用戶採用具有很強相關性的生態系統表明用戶群更加唯利是圖或以利潤爲動機;而較弱的相關性則表明用戶被吸引到一些原生應用而不是純粹的財富激勵。

本報告預測了代幣推出對生態系統的漣漪效應,並提供了一個框架來預測在新代幣推出後一個生態系統的潛在用戶增長。

歷史基准

爲了研究網絡的日活躍地址和市值之間的關聯,我們收集了Avalanche、Polygon和Arbitrum這三個已建立的生態系統的歷史數據,包括原生代幣和相關原生項目的市值。利用時間滯後交叉相關分析,我們分析了市值和用戶活動之間的關系,並考慮了變量之間可能存在的時間延遲相關性。

Avalanche

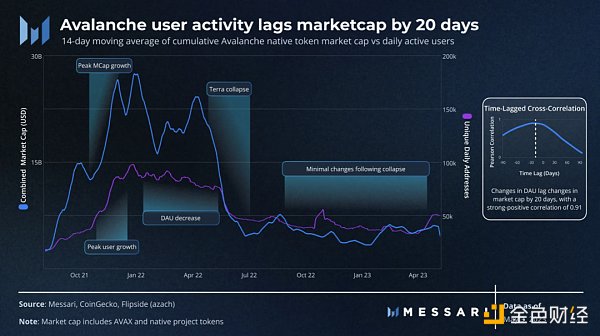

總體而言,Avalanche 上的用戶活動與生態系統的市值同步變化。這種關系表明,用戶行爲可能受到市場情緒的影響,而不是特定的生態系統特徵。累積市值和日活躍地址的 14 天移動平均數之間存在強烈的正相關性,相關系數爲 0.91 ,滯後期爲 20 天。換句話說,用戶活動的變化速度是市值的兩倍。用戶活動的波動性表明,該平台的應用可能缺乏足夠強大的價值主張,無法激勵用戶返回並建立品牌忠誠度。因此,這些應用提供的用戶體驗很可能不足以長期留住用戶。

盡管 Avalanche 在 2021 年底的原生DeFi項目中經歷了顯著增長,但它仍未從3AC和Terra的崩潰後果中恢復過來。雖然其他區塊鏈成功地創建了特定的消費者和 DeFi 子行業,但 Avalanche 在更廣泛的加密生態系統中尚未建立起明顯的優勢或護城河,這可能解釋了它缺乏實質性用戶採用的原因。即使 Avalanche 通過更多的代幣推出或激勵吸引用戶,它仍需要解決應用程序乏味的根本問題,才能長期留住用戶。

Polygon

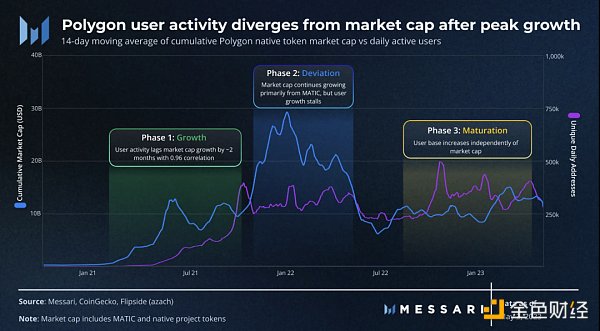

與 Avalanche 相比,Polygon 的累積市值和用戶基數似乎並沒有同步變化。相反,它們的變化有三個明顯的階段:

第一階段:增長-用戶活動滯後於市值增長大約兩個月,兩個變量之間的相關性達到 0.96 ;

第二階段:偏離-在代幣推出後,市值繼續增長,但用戶增長停滯;

第三階段:成熟-用戶活動獨立於市值增長而增加,表明用戶群更加穩定。

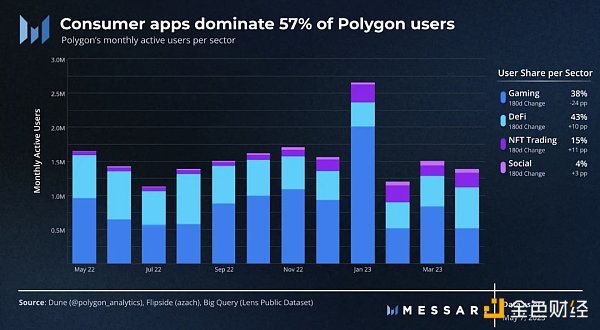

Polygon 已經從早期的 DeFi 項目發展演變,包括採用了諸如Aave和 SushiSwap 等現有的基於以太坊的項目,並已成爲一個受歡迎的消費者應用中心。由於相對較低的 gas 費用和來自 Reddit 和星巴克等Web2實體的興趣日益增長,Polygon 的用戶群現在主要由消費者應用程序組成,佔總地址數量的 57% 。多個 Polygon 項目已經在不依賴傳統激勵(如代幣)的情況下實現了有機採用。這些項目包括新遊戲 Benji Bananas、Ultimate Champions 和 The Dustland,以及去中心化社交圖譜 Lens Protocol 的令人印象深刻的增長。

這種有機增長的趨勢表明 Polygon 的生態系統正在成熟。开發者和企業家都在利用該平台獨特的能力創造新穎的消費者應用。這些應用不但吸引了新用戶,也爲現有用戶提供了更豐富多樣的體驗,從而形成了增長和創新的良性循環。

Arbitrum

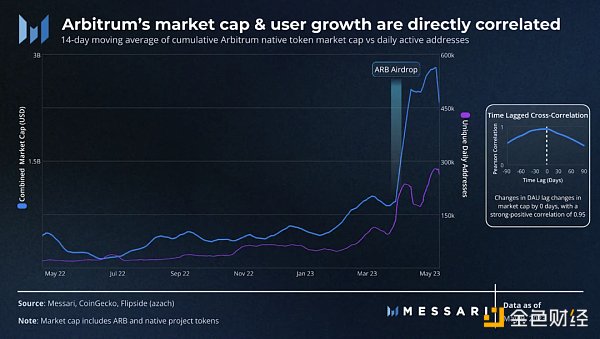

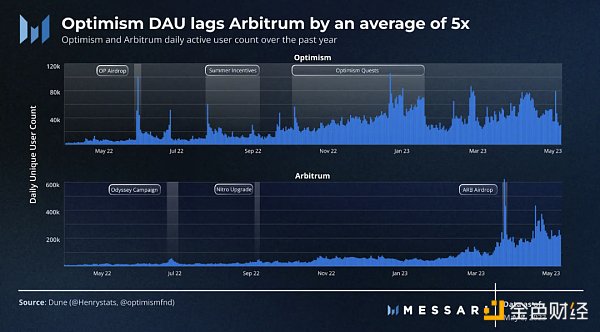

Arbitrum 在推出時就倍受關注。此外,網絡上許多頂級項目,在 ARB 推出之前就已經擁有了原生代幣,包括 GMX。在 ARB 推出之前,Arbitrum 經歷了快速增長,用戶活動和市值之間存在直接相關性(相關系數爲 0.95 ),且滯後期爲 0 天。盡管可能存在潛在的挖礦活動,但 Arbitrum 在 DeFi 中找到了一席之地,爲 GMX 等永續平台贏得了大規模採用。此外,即使在承諾的代幣激勵結束後,用戶採用也增加了兩倍以上。

另一方面,Optimism的用戶活動與每次激勵活動呈周期性相關。該網絡在夏季激勵和 Optimism Quests 項目期間吸引了一波又一波的用戶,但每次活動結束後,用戶很快就消散了。盡管 Optimism 的用戶活動近期有所增加,但其日活躍地址數量的平均值仍然只是 Arbitrum 的五分之一。

總體而言,Arbitrum 的增長可以爲其他新興網絡提供寶貴的經驗,幫助它們通過有機用戶採用和創造新穎應用程序實現可持續成功。雖然激勵措施可以在短期內吸引用戶,但如果實施不當,從長遠來看效果會較差。Polygon 和 Arbitrum 的有機增長模式應該鼓勵新興網絡專注於構建高質量、獨特的應用程序,爲用戶提供價值而無需使用代幣。在建立了堅實的用戶基礎之後,這些網絡可以开始致力於帶來未來的增長和發展,並最終利用他們的用戶基礎成功推出代幣。

上述案例研究展示了推出原生代幣可能帶來的顯著增長,唯一地址的增長速度大約是市值的 1.5 到 3 倍。最近的例子,如 Arbitrum 的代幣推出,表明資金流動和用戶反應之間的時間滯後顯著縮短,代幣推出成爲增長的更直接和即時的催化劑。即便如此,持續的用戶保留取決於每個生態系統內應用程序的獨特性和質量。正是這些與衆不同的因素使項目成功,並使其能夠長期留住用戶。

展望未來:新興網絡

通過對不同生態系統中觀察到的“財富效應”所獲得的見解,我們可以推斷原生代幣推出對新興網絡的潛在影響。這些網絡包括 Solana、Cosmos、基於 Move 的區塊鏈(如Aptos和Sui)以及尚未從其應用協議進行過大規模代幣推出的 zkEVM。

Solana

目前,Solana 的幾個頂級應用程序,如 Magic Eden、Jupiter、Wormhole 和 Drift Protocol,都沒有原生代幣。雖然它們沒有明確宣布推出代幣的計劃,但競爭對手的最新動向和新推出的獎勵計劃表明,這樣的推出是可能的,這對於成功的應用協議來說是很常見的。

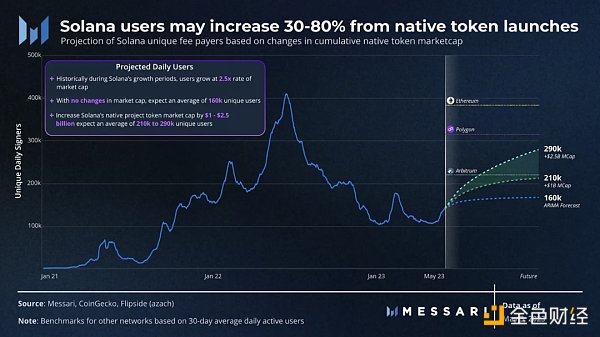

通過分析活躍地址、TVL 和交易量等基准估值指標,並將它們與更廣泛的加密生態系統中的類似項目進行比較,我們可以估計這些應用的潛在市值。例如,通過觀察其他中型市場的NFT交易量與估值之間的比率,我們可以合理地預測 Magic Eden 等項目的估值,並對其他生態系統項目進行類似分析。在審查了 Solana 上的頂級無代幣項目之後,我們估計如果它們推出代幣,市值可能會保守增長 10 億到 25 億美元。

通過對 Solana 上的原生項目,如Orca、Raydium和 STEPN 的分析,我們確定了 Solana 付費用戶的一致增長模式,類似於 Polygon。具體而言,對於 Solana 市值的每個百分點增長,用戶活動往往以大約兩倍的速度增長。這種增長與我們的歷史平均基准 1.5-3 倍相一致。基於這一趨勢,我們估計在新項目推出後,考慮到生態系統市值增長 10 億到 25 億美元,Solana 的每日活躍籤名者可能會增加 21 萬到 29 萬個獨特地址。這樣的用戶增長將使 Solana 的每日獨特地址數量達到 Arbitrum 的水平,並接近以太坊的水平。

這個預測僅考慮了因推出原生項目代幣而導致的整體生態系統市值增加。它沒有考慮到 SOL 在代幣推出後以顯著高於整體原生代幣的速度增長的歷史趨勢。這種趨勢在與應用協議代幣配對的新建DEX池中得到了放大,從而創建了新的收益和需求來源。因此,這個預測可能是保守的,實際的籤名者數量可能會進一步增加。

Solana 在沒有激勵代幣發行的情況下吸引了用戶,就像 Polygon 的成熟階段一樣。與 Avalanche 不同,它還通過創新的工具和促進應用程序的進一步發展,成功地在基於消費者的應用程序領域开闢了一個利基市場。Solana 和 Polygon 較低的交易成本使它們成爲消費者應用程序的首選,這些應用程序通常需要低的每筆交易單位成本才能有效運作。與金融應用不同,消費者應用往往涉及較小的交易規模和較低的費用,以促進用戶採用。因此,Solana 和 Polygon 生態系統具備支持开發各種成本效益高、用戶友好的消費者應用程序的良好條件。

新代幣的推出預計將推動進一步的用戶增長,並對原生應用產生更大的興趣,可能重振 Solana 在更廣泛的加密生態系統中的地位。Solana 的成功表明,一個生態系統或應用程序不僅僅依賴於代幣激勵,還依賴於獨特的價值主張和用戶體驗。爲了繼續增長,开發人員必須創建能夠爲用戶提供長期利益並建立強大品牌形象的應用程序。

Cosmos

Cosmos 生態系統中有一些新的應用鏈最近籌集了資金,並可能在未來推出代幣,其中包括 Berachain、Sei 和 Neutron。Cosmos 提供了一種新穎的區塊鏈架構,應用程序可以在更大的網絡中獨立運行,從而實現更高的可擴展性、定制性和協作性。這種獨特的底層區塊鏈基礎設施方法允許更具可擴展性和創新性的應用案例在 Cosmos 生態系統中蓬勃發展。

在過去的一個月中,整個生態系統擁有超過 100 萬的月活躍用戶,其中大多數用戶位於 Evmos、Cosmos Hub 和 Osmosis 上。基於過去的應用鏈推出歷史,保守預測估計市值將增長 10-15% ,獨特用戶將整體增長 20-30% 。

Aptos、Sui 和 ZkEVMs

Aptos 和 Sui 在主網部署時同時推出了原生代幣,而zkSync和 StarkNet 則沒有推出原生代幣,可能希望通過空投挖礦吸引用戶。如果是這樣的話,zkSync 和 StarkNet 的做法可能類似於去年 Arbitrum 和 Optimism 的情況,在短期內很難准確衡量這些網絡上的有機參與度。目前,這些網絡的生態系統主要由 DEX 組成,還有更多多樣化的 DeFi 應用尚待部署。

根據過去的活動,我們預計隨着更廣泛的 DeFi 應用的部署,這些網絡的生態系統將會繼續增長。例如,通過推出新的永續合約市場,我們可以預計市值將初步增長 7500 萬至 1.5 億美元,用戶基礎將增長 20-30% ,具體取決於生態系統。然而,這些初步的增長可能源自於潛在空投引發的交互,因爲用戶試圖與盡可能多的應用進行交互。爲了真正長期留住這些用戶並實現增長,這些應用必須具備獨特的價值主張或新的用例,效仿 Solana、Polygon 和 Arbitrum 的做法。

總結

雖然激勵機制可以推動初始增長,但必須有意識地使用,以確保項目具備長期留住用戶的可持續模型。Polygon、Solana 和 Arbitrum 等網絡通過其獨特的價值主張爲增長奠定了堅實基礎。它們專注於構建高質量的應用程序,爲用戶提供價值,並能實現有機增長和成功。隨着越來越多的新興網絡在沒有原生代幣的情況下啓動,它們可以借鑑這些模型,並努力創建新穎有價值的應用程序,而不依賴於激勵機制。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。