殘酷的存量競爭帶來了競爭焦點和經營邏輯的變化,電商江湖的老炮和新秀都紛紛行動起來。「求變」,也是整個電商行業的2023關鍵詞。

撰文|藍洞商業 於瑋琳

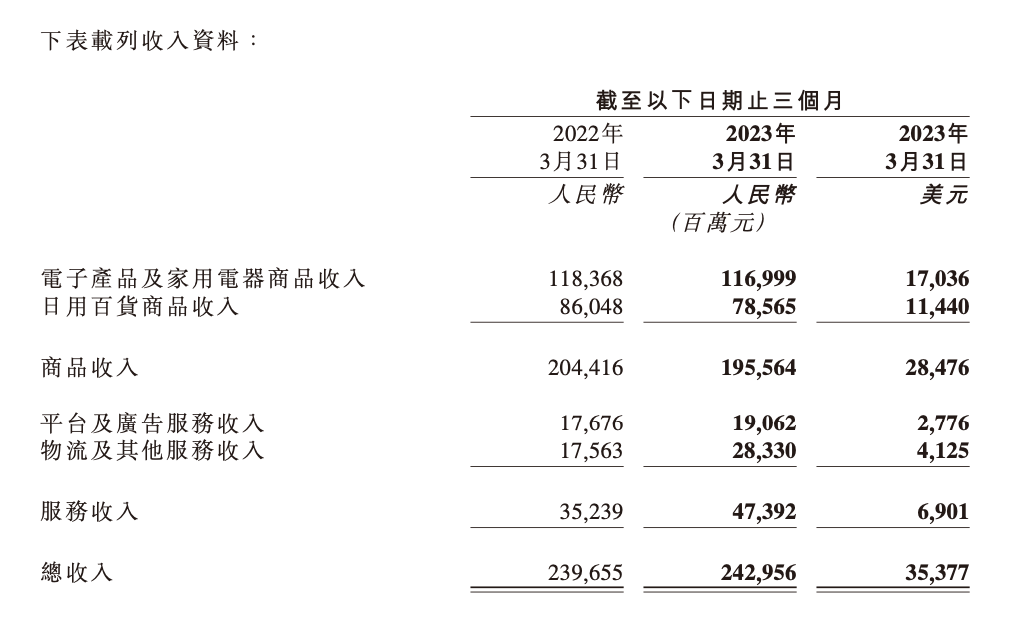

2023年5月11日晚間,京東集團發布截至2023年3月31日的第一季度財報:營收2430億元,淨利潤76億元,同比扭虧爲盈。

這份財報是檢驗京東過去幾個月一系列變革後的關鍵成績單。

「今年是京東爲布局長期發展主動調整的一年」,京東CEO徐雷在財報會上如是說。而同期釋放出的徐雷即將退休、前CFO許冉將成爲新任CEO的消息,恰巧成了這句話的一個注腳。

自年初开始,「求變」就是京東最爲醒目的關鍵詞。

從組織架構調整,到引行業矚目的「百億補貼」,再到上個月开始進行自營和POP平權,下放更多能力給到第三方商家。對於成立二十余年的京東來講,就像是开啓了新一輪的內部創業。根源在內,也在外。

三年疫情黑天鵝事件催化了消費者網購習慣的養成,也加速了流量紅利天花板的到來。根據中國互聯網絡信息中心(CNNIC)數據,截至2022年底我國網絡購物用戶規模達8.45億,佔網民整體的比例已經接近80%,而在2013年,這個比例還不到50%。

殘酷的存量競爭帶來了競爭焦點和經營邏輯的變化,電商江湖的老炮和新秀都紛紛行動起來。「求變」也是整個電商行業的2023關鍵詞。

5月10日,淘寶20周年低調度過,阿裏人更在意的是同一天的618商家大會,淘寶天貓集團CEO戴珊領着汪海、劉鵬幾位高管以新集團的名義首次亮相,提出要在用戶規模上做出歷史性投入,幫助商家留住用戶;

無獨有偶,在3月的字節跳動11周年內部講話中,字節跳動CEO梁汝波將電商歸爲兩大主幹業務之一。並於近期推出了個人店入駐开放、商品卡訂單免傭金等一系列舉措。無不彰顯着抖音從流量電商過渡到貨架電商的野心。

而在過去的一年,小紅書所引領的「種草電商」成爲業內爭相模仿的對象。據不完全統計,互聯網大廠從去年开始,先後推出自有種草產品/功能 16 款,包括騰訊的「小鵝拼拼」,抖音的「新草」「可頌」和「有柿」,阿裏的種草電商「態棒」,快手的新潮分享平台「避風」等。

對於消費者和商家的體驗的重視,對於渠道和供應鏈能力的關注,成了主旋律。如果提煉成理論,可以回歸爲劉強東一直強調的「成本、效率、體驗」。

早在2022年年初,劉強東就曾公开表示,「行業價值鏈理論決定了業務範疇越廣的公司越能創造價值,而那些只做單一環節(例如交易平台)的企業則容易走向另一個境地,即把自己的規模越做越大,卻擠佔了供應商和消費者的利益。」

好的價值理念是企業基業長青的基礎,這一定程度上可以解釋京東多年來在供應鏈方面的強力投入和近期回歸「低價心智」所進行的一系列革新。

京東進入電商行業走到了第三個十年,中國人喜歡以十年爲期來總結變化。而在互聯網電商的战場上,十年卻顯得頗爲漫長,已經可以經歷幾度滄桑變幻,無論是對手還是武器,都變幻了好幾個輪回。

如果說十年前的京東是一艘巨輪,現如今已經成長爲一支艦隊。而如何把控方向讓這支艦隊朝着更开闊的海域進發,是留給新任CEO和京東的下一個新命題。

一場消費平權

4月,首創百億補貼的拼多多高調宣布,再貼10億元加碼「數碼家電消費季」——今年的618战火再次提前了嗎?

事實上,618不是提前了,而是天天都是618了。

三年疫情讓流量紅利觸頂的同時也讓消費者的決策成本上升,曾經攢一年錢等到618、雙11一次买個夠的消費習慣已經不復從前,取而代之的是理性消費、精打細算。而平台的競爭也從購物節战役卷成「天天低價」。

作爲雙邊市場的連接者,面對這種近似於無限战爭的價格战,如果無法形成供給端和需求端的良性循環,那結果將是毀滅性的。而這也是京東提出百億補貼時,外界對於近些年以「好」和「快」爲突出優勢的京東最爲擔憂的一點。

劉強東曾在內部會議中表示,考慮到物流等成本,京東自營不可能做到和競爭對手一個價格,底线是「不能貴的太多」,但POP(第三方賣家)要做到和競爭對手一樣的低價,最終讓整個京東生態實現最低價。

目前來看,這種良性循環正在形成。從一季度的財報數據來看,有一組環環相扣的亮點數據。

一是服務收入同比增長34.5%,佔總收入比重達到19.5%,許冉在財報會議上解釋,這得益於加入京東的第三方商家達到歷史新高,一季度京東新增商家同比增長240%。

商家側的活躍增長帶來消費生態的繁榮,進而推動了用戶側的增長。徐雷在財報會上表示,「一季度零售業務的復購用戶和付費會員規模分別實現了同比20%和30%的快速增長」、「京東PLUS會員規模一季度末達到了3500萬。會員年均消費水平保持在非會員的8.4倍」。

而這樣的成績,離不开京東過去幾個月來進行的一系列自我革命。

最近的是4月初的經營管理會上,京東零售確立最新的組織架構變革框架,包括取消事業群制,變爲事業部制,原事業群負責人將擔任事業部負責人;原事業群統管下的各事業部,將按照細分品類拆分爲具體的經營單元,給予品類負責人更多的決策自主權,也包括人事任免等權利。

組織架構調整後,擁有數萬員工的京東零售,最多只有三個匯報層級。這給了一线業務單元最大的決策能力,讓業務決策更加敏捷高效。

架構的調整是爲了經營變革打下基礎,拆分後的經營單元內,將不再區分POP和自營,二者全面打通,由統一的品類負責人管理,進一步實現流量「平權」。此外,京東會把自營的一些服務(比如價保、運費險、閃電退、急速審核、售後上門取退等),同樣开放適配給POP商家,讓他們向自營的水准看齊。

京東這些供應鏈能力的下沉並不是到此爲止了,而是繼續向下,直到國民經濟的毛細血管「小微商家」。

今年年初,京東發布「春曉計劃」,旨在降低商家入駐門檻和开店成本,开放了自然人入駐通道,提供了「0元試運營」、2100元「新店大禮包」等12項扶持政策。近乎爲0的开業成本吸引了衆多在校大學生、傳統手工藝人,這些特色商家群體對京東的商家生態形成了差異化補充。

一直以來,自營被認爲是京東重要的城牆,推倒自營和第三方之間的牆壁,實現真正的平權,無疑是一次頗具冒險意義的嘗試。

在財報會上,面對分析師的提問,許冉的解釋是:我們的核心零售業務一直都以消費者爲核心,任何可以更好滿足消費者多樣化需求的模式都應該提供給他們,而不是以我們擅長什么來決定。

「短期來看,的確業務調整可能會在一定程度上影響集團的財報收入增速。但是我們相信經過一段時間,京東的各個品類都會回到更加健康的增長趨勢上。長期來看,我們也相信商超品類還是京東最重要的增長驅動力。」

上遊供應鏈再進化

京東站位「長期主義」,選擇回歸「成本、效率、體驗」,追求規模化的優勢而非自營銷售收入的背後,是強大的供應鏈實力。

供應鏈和購物體驗之間,看似相隔千裏,實則息息相關。

舉個例子,在2021年的京東618,全國92%區縣、84%鄉鎮的消費者均可享受到京東「當日達」或「次日達」的高時效體驗;全國200多個城市的消費者更可體驗到分鐘達服務。

而在2022年的618期間,通過京東小時購下單的用戶數同比去年增長超400%,單均配送時長縮短4分鐘。在過去三年的疫情期間,依憑牢不可破的供應鏈調度能力,京東小哥的一抹紅色,成爲了彼時消費者最爲安心和充滿確定性的存在。

從2007年棄輕從重選擇自建物流,到2020年开始將战略定位從「以零售爲基礎的技術與服務企業」升級爲「以供應鏈爲基礎的技術與服務企業」,再到2023年京東產發、京東工業的相繼遞交招股書,京東本質上已經成爲了一家供應鏈企業,並开始收獲供應鏈投入帶來的果實。

不妨從京東當下大力扶持的小微商戶角度,來看其供應鏈整體實力是如何升維的。

京東的供應鏈是物流、卻不僅僅是物流。如剛剛過去的春茶季,就是這套流程的典型縮影。

茶農們最關心的是能否將春天的第一口茶及時送往大江南北。第一步,京東快遞通過產地直發、整車集貨、开設專线等方式保障運營,實現優先中轉。在數智賦能背景下,調度中心可以根據預測件量信息,在茶葉攬收前就做好派端資源規劃,並在高峰實時滾動件量情況。

物流之外,爲了不影響春茶口感,京東物流對包裝進行升級,採用「塑料保鮮膜+加厚氣泡膜+編織袋+紙箱」的專屬包裝。

此外,讓茶送得快,也要賣得好。

京東物流借助數十萬京東小哥推廣、直播帶貨、CPS社群助銷等創新營銷方式,大力幫助茶農拓寬銷路,獲取更多流量關注。

供應鏈能力的下沉,實現了產業上行和工業品下行的雙向聯動發展。贏得了萬千合作商家的信賴,也帶來了成本的降低。此外,從電商角度來看,供應鏈的特徵之一是規模效應,規模越大,成本越低,供應鏈的效率就越優。在此基礎上,看似賠本賺吆喝的「天天低價」也變成了「天天低成本」。

這一切似乎可以回歸劉強東提到的「十節甘蔗」理論,即只有承擔價值鏈上更多的環節,才能創造更大價值。

在這一理論指導下,京東多年圍繞商品流通和供應鏈生態能力,將業務觸角延伸到倉儲、配送、售後等零售行業的多個價值鏈。供應鏈實力也最終成爲京東增長的源動力。

另一個收獲是,供應鏈的效率優化之後,強大的溢出效應可以應用到各種行業中。如冷鏈物流服務可以應用茶葉,也可以應用在低溫奶乳制品、冷鮮肉、蔬菜水果、甚至藥品。

正如許冉在電話會中強調:「京東的優勢與其他行業競爭對手有着本質不同 —— 京東是供應鏈驅動的平台,而非流量驅動的平台」。基於此,京東在不斷升級供應鏈優勢,持續釋放規模效應,從而「將經營效率的節省讓利給消費者」。

2023年一季度,京東物流洛杉磯3號倉正式投入使用,京東物流在美國的自營倉管理面積已超過130萬平方英尺,多個倉擁有不同定位功能;此外,京東工業通過「工業履約神經科學項目」的一系列技術產品,推動數智化供應鏈在工業產業的落地應用。

電商新諸神之战,功夫遠在交易之外

2023年的電商領域,已經進入一派「大亂鬥」的態勢,每家都在補短板、找齊優勢。

京東回歸低價心智,用百億補貼砍了拼多多一刀;拼多多出海,用Temu復制自己;淘寶天貓合並,直言將全面推進內容化,核心战略從貨架電商專爲興趣電商;但興趣電商抖音开始朝着貨架電商進發,同時把小紅書的種草、美團的本地生活學了個遍;小紅書也加碼直播帶貨,並开始進軍本地生活……

電商行業的變局在酝釀,而新的諸神之战,功夫也許遠在交易之外。

美國管理學家詹姆斯·柯林斯在《基業長青》中這樣說:我們希望探討的不是如何創建「可以」長青的基業,而是應該創建那些「值得」長青的基業——創建一家有內在品質的公司,如果它不幸消亡,那這個世界會感覺若有所失。

中國電商發展史進入了第三個十年,從初出茅庐到群雄割據再到新的諸神之战,傳統電商和新興電商都爆發出了旺盛生命力。

在京東這裏,我們看到了對長期主義的堅持,選擇做對的而不是短期見效快的。在做好自己高質低價高效率邏輯的同時,針對組織架構的調整和組織單元的優化,無不體現出在新的競爭態勢下,擺脫舊有依賴,顛覆消費者以往印象,實現涅槃重生的決心。

和阿裏分拆六大部門,計劃「成熟一個、上市一個」異曲同工;京東一直是這樣做的,在今年3月,京東集團發公告表示,計劃分拆旗下京東產發、京東工業上市。隨後便火速向港交所遞交了招股書。

截至目前,「京東系」實控的上市公司共有5家,分別爲:京東集團、京東健康、京東物流、達達集團,和收購來的德邦股份。再加上排隊的京東科技,和此次赴港的京東產發、京東工業,「京東系」有望拓展至8家上市公司。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。