作者:Marcel Pechman,CoinTelegraph;編譯:白水,金色財經

11月20日至27日期間,ETH飆升15%,四個月來首次逼近3,500美元關口。這輪漲勢恰逢以太坊期貨未平倉合約創下歷史新高,這引發了交易員們的疑問:槓杆率上升是否意味着過度看漲情緒。

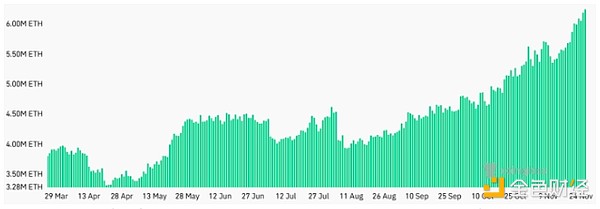

以太坊期貨未平倉總量,ETH。來源:CoinGlass

在截至11月27日的30天裏,以太坊期貨的未平倉合約總額攀升了23%,達到220億美元。相比之下,三個月前的8月27日,比特幣期貨的未平倉合約爲312億美元。此外,當ETH在5月13日交易價格超過4,000美元時,ETH期貨未平倉合約爲140億美元。

主導該市場的是 Binance、Bybit 和 OKX,它們合計佔 ETH 期貨需求的 60%。然而,芝加哥商業交易所(CME)正在穩步擴大其足跡。值得注意的是,CME 目前持有 25 億美元的 ETH 期貨未平倉合約,這表明機構參與不斷增加——這一發展通常被視爲市場成熟的標志。

無論是機構投資者還是散戶投資者,對槓杆的高需求並不一定表明看漲情緒。衍生品市場在买家和賣家之間保持平衡,它們爲利用各種情況(包括價格下跌)的策略創造了機會。

例如,現金套利策略涉及在現貨(或保證金)市場購买以太坊,同時在以太坊期貨中出售相同名義金額。同樣,交易者可以通過出售較長期合約(例如 2025 年 3 月到期的合約),同時买入較短期合約(例如 2024 年 12 月)來利用利率差異。這些策略並不反映看漲情緒,但會顯著增加對以太坊槓杆的需求。

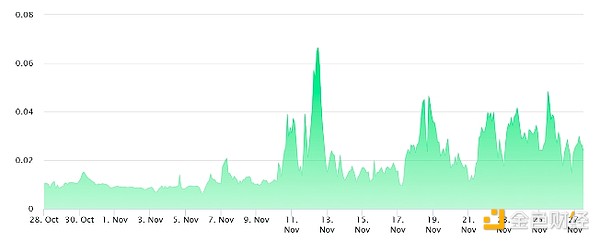

以太坊 2 個月期貨年化溢價。資料來源:Laevitas.ch

11月6日,兩個月ETH期貨年化溢價(基准利率)超過了10%的中性門檻,並在過去一周保持了17%的強勁水平。這一利率使交易者能夠賺取固定回報,同時通過現金套利策略充分對衝風險敞口。然而,值得注意的是,一些市場參與者接受了17%的成本來維持槓杆多頭頭寸,這表明市場有適度的看漲情緒。

由於散戶投資者,ETH 清算可能會增加

在高槓杆環境中,最大的風險通常來自散戶交易者,俗稱“degens”,他們經常使用高達20倍的槓杆。在這種情況下,標准的每日5%的價格下跌就可以抹去全部保證金存款,引發平倉。11月23日至26日期間,1.63億美元的槓杆多頭ETH期貨頭寸被強制平倉。

爲了衡量以太坊零售期貨頭寸的健康狀況,永久合約是一個關鍵指標。與月度合約不同,永續合約密切反映ETH現貨價格。他們採用可變的融資利率——通常在每月0.5%到2.1%之間——來平衡多頭和空頭之間的槓杆。

ETH永續期貨8小時資金費率。資料來源:Laevitas.ch

目前,以太坊永久期貨融資利率接近中性門檻,即每月2.1%。盡管11月25日曾短暫飆升至4%以上,但並沒有持續下去。這表明,即使以太坊價格每周上漲15%,散戶對槓杆多頭的需求仍然低迷。

這些動態強化了以太坊未平倉頭寸的上升反映了機構策略——比如對衝或中性頭寸——而不是完全看漲的情緒。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。