來源:Grayscale;編譯:陶朱,金色財經

在美國證券交易委員會批准現貨以太坊交易所交易產品後,一些投資者可能希望了解更多有關第二大加密資產的信息。[1] Grayscale Research 預計,新產品可能會讓更多投資者了解智能合約和去中心化應用程序的概念,從而了解公共區塊鏈改變數字商務的潛力。下面我們整理了投資者可能對以太坊提出的 10 個常見問題,無論他們是想了解基礎知識還是加深對網絡及其生態系統的了解。

問:比特幣和以太坊的主要區別是什么?以太坊與智能合約平台加密貨幣領域的其他資產有何不同?

答:比特幣目前的主要用途是作爲價值存儲,而以太坊的主要用途是作爲去中心化應用程序的平台。

2009 年,比特幣成爲第一個公共區塊鏈和第一個可投資的區塊鏈代幣。如今,比特幣可以被視爲黃金的資產和數字替代品。2015 年,以太坊將公共區塊鏈的概念應用於智能合約(可自我執行的計算機代碼),在加密資產類別中創建了一個全新的類別,其用例與比特幣完全不同。

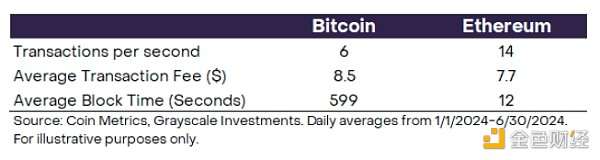

以太坊可以比作蘋果應用商店的去中心化版本,因爲它爲應用程序的構建提供了基礎平台。這些去中心化應用程序 (dApp) 的範圍從金融應用程序到遊戲再到身份工具。與比特幣相比,以太坊目前允許更高的交易吞吐量、更低的平均區塊時間,以及大致相同的用戶交易費用水平(圖 1)。

圖表 1:比特幣與以太坊對比

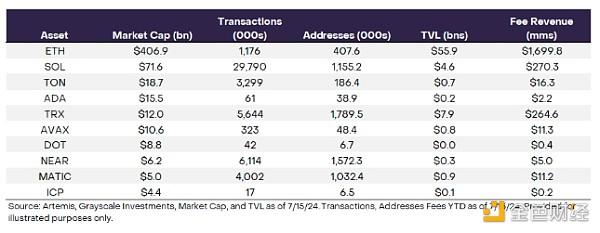

由於以太坊和比特幣的主要用例完全不同,它們屬於灰度加密貨幣行業框架中的不同細分市場。比特幣屬於貨幣加密貨幣行業,而以太坊則屬於智能合約平台加密貨幣行業,此外還有許多其他行業。以太坊在基本指標方面領先於該行業中的其他資產,例如市值、總鎖定價值 (TVL) 和費用收入(圖表 2)。

圖 2:市值排名前 10 的智能合約平台基本情況

問:以太坊(ETH)[2]的供應量會增加多少,什么決定了發行率?

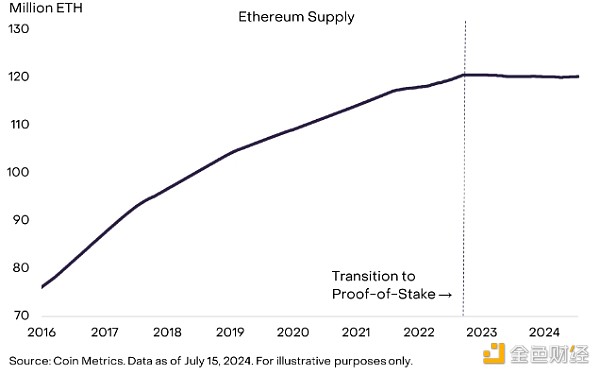

答:自 2022 年過渡到權益證明(PoS)以來,ETH 的供應量基本保持不變。發行率由區塊獎勵和交易費決定。

2022 年,以太坊經歷了一次重大升級,被稱爲“合並”,其中包括從工作量證明 (PoW) 轉變爲權益證明 (PoS) 共識機制。合並前,自合並和轉向 PoS 以來,以太坊的供應量幾乎沒有變化(圖 3)。與比特幣一樣,有限的 ETH 供應量增長支撐了其作爲稀缺數字資產的價值。

圖 3:自 2022 年 9 月以來,ETH 供應量基本保持不變

ETH 發行受區塊獎勵和交易費影響。區塊獎勵是分配給驗證者的新鑄造的 ETH,有助於通貨膨脹。交易費或 gas 費包括一筆基本費用(通貨緊縮)和一筆優先費用(作爲對驗證者的獎勵)(對通貨膨脹的影響爲中性)。

問:以太坊網絡上的“gas”是什么?什么是以太坊網絡費用收入?它如何爲代幣持有者帶來價值?

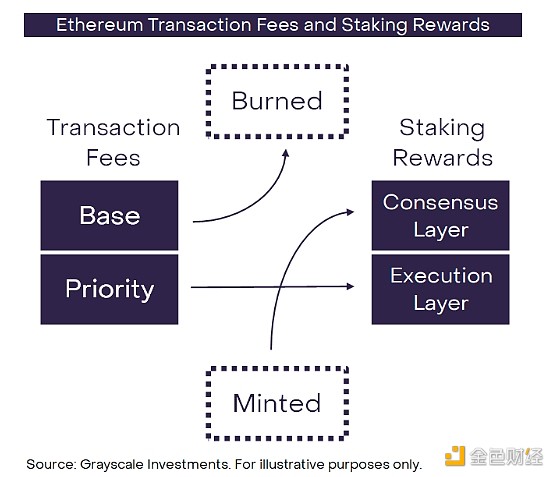

答:以太坊上的交易費用稱爲“gas”,可視爲網絡收入。代幣持有者通過類似於股權分紅和回購的機制獲得收入。

以太坊網絡費用收入來自 gas,即以 ETH 支付的費用,用於在以太坊網絡上執行交易和使用應用程序。Gas 是幫助調節網絡使用所必需的:如果沒有某種類型的交易成本,網絡可能會被垃圾交易淹沒。

Gas 費用由兩部分組成:基本費用和小費。與股票回購類似,基本費用被“燒掉”。從流通中移除 ETH 供應。通過這種方式,交易量的增加可以幫助所有代幣持有者受益。與股權紅利類似,小費作爲獎勵分配給驗證者。然而,在這種情況下的不同之處在於,驗證者通過處理交易和維護區塊鏈來幫助保護網絡(圖 4)。

圖 4:通過銷毀和質押實現的以太坊供應動態

Gas 費用對於以太坊網絡的運行至關重要,因爲它們爲驗證者和質押者參與網絡安全提供了經濟激勵。通過將網絡使用量直接與 ETH 的價值掛鉤,網絡費用收入在以太坊的價值累積機制中發揮着關鍵作用,使代幣持有者、驗證者和整個網絡生態系統受益。

問:以太坊對在網絡上構建的开發人員有何吸引力?以太坊上最大的應用程序是什么?

答:以太坊對开發人員有吸引力是因爲網絡效應和網絡安全。當今大多數最大的去中心化應用程序 (dApp) 都有金融用例。

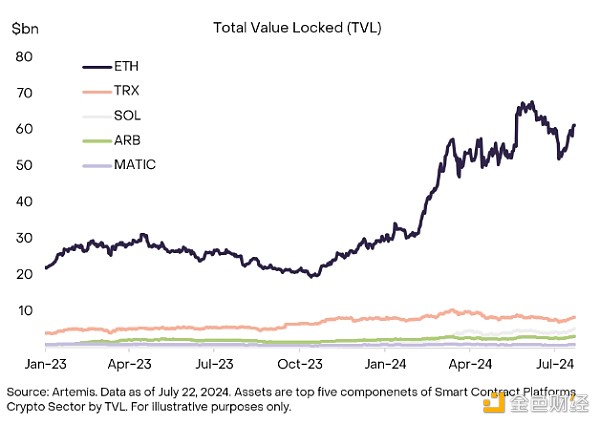

以太坊對在其網絡上進行开發的开發者具有吸引力,原因有很多。首先,與 Grayscale 智能合約平台加密領域的其他鏈相比,以太坊受益於更大的網絡效應。以太坊在應用程序數量方面處於領先地位(總共約 4,700 個去中心化應用程序),並且擁有最大的开發者社區(每周約 580 名开發者),展示了應用程序互操作性和創新的強大環境。[4] 以太坊還以 540 億美元的 TVL 領先於其競爭對手,TVL 是生態系統流動性的關鍵指標(圖 5)。[5] 這些優勢使以太坊在留住和吸引新开發者方面處於特別有利的位置。

圖 5:以太坊在 TVL(流動性的關鍵指標)方面領先於競爭對手

以太坊在網絡安全方面也處於行業領先地位,我們認爲這有助於贏得用戶和开發者的信任。攻擊以太坊網絡的理論成本高得令人望而卻步。例如,要控制 51% 的網絡以執行多數攻擊,需要大量的計算能力和財務資源,因此這種攻擊在經濟上不可行。[6] 廣泛的去中心化節點網絡通過確保冗余和消除單點故障,進一步幫助增強了網絡安全性。

以太坊上的去中心化應用程序的用例範圍從金融/代幣化到遊戲和 NFT。基於用戶、費用和 TVL 等指標在以太坊上構建的應用程序包括 Lido 和 Uniswap。Lido 是一種流動性質押解決方案,使用戶能夠質押他們的 ETH,同時通過發行衍生代幣 (stETH) 來保持流動性。Uniswap 是一個去中心化交易所,無需中介即可實現各種加密資產的點對點交易。兩者都使用以太坊作爲結算層,旨在執行安全和去中心化的交易。

問:以太坊是模塊化區塊鏈設計,這是什么意思?

答:以太坊的模塊化設計意味着不同類型的區塊鏈基礎設施(多個軟件“層”)協同工作,以提供最終用戶體驗。

區塊鏈可以被視爲一種數字基礎設施。就像物理世界中的基礎設施一樣,它們也會遇到擁塞。例如,2022 年 5 月,以太坊網絡擁塞加劇,導致單筆交易的平均每日 gas 費達到 196 美元。[7] 當網絡擁塞加劇時,gas 費也會上升,這可能會擠佔許多類型的網絡活動。因此,以太坊奉行模塊化(或分層)設計理念,其中不同類型的區塊鏈基礎設施協同工作以提供最終用戶體驗。

以太坊的模塊化設計將網絡劃分爲專門的部分,例如執行(處理交易)、數據可用性(存儲交易數據)和共識(確保所有交易有效)。這種方法允許有針對性的創新和更新而不會破壞整個網絡,使以太坊能夠解決其可擴展性挑战,同時仍保持其網絡安全。

這種設計與 Solana 的單片方法形成鮮明對比,在 Solana 的單片方法中,每個功能(執行、數據可用性和共識)都在單個層中處理,以優化速度、效率和一致性。

問:什么是以太坊 Layer 2 ?它們如何連接到以太坊主網?

答:以太坊 Layer 2 是建立在以太坊之上的擴展解決方案,可以以較低的成本執行交易。

由於以太坊採用模塊化設計,因此它可以將交易執行與交易結算分开。因此,以太坊 Layer 2 處理交易,將它們批量處理在一起,然後將壓縮版本發送回主網絡(以太坊主網或 Layer 1 )進行結算。通過這種批處理過程,與在主鏈上執行的交易相比, Layer 2 可以爲用戶提供更高的吞吐量和更低的成本,同時仍然依賴以太坊的網絡安全。

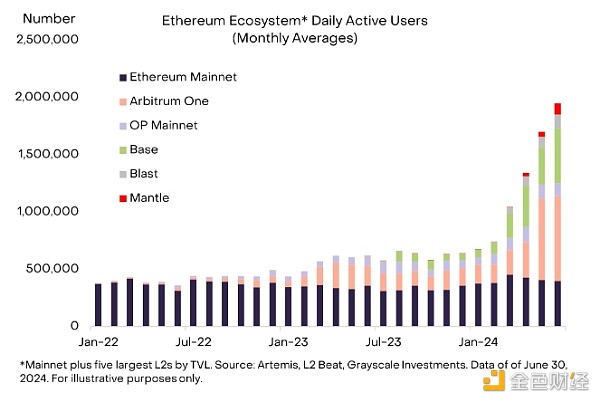

如今,有各種各樣的 Layer 2 擴展解決方案,包括 Optimistic Rollups(例如 Optimism 和 Arbitrum)和 ZK Rollups(例如 Starknet 和 ZkSync)。從區塊鏈活動的角度來看, Layer 2 網絡使以太坊生態系統得到了顯著擴展; Layer 2 現在約佔以太坊生態系統總活動的三分之二(圖 6)。

圖 6:以太坊Layer 2活動顯著增長

Layer 2 的採用在一定程度上可以歸因於以太坊最近的 Dencun 升級。通過 2024 年 3 月的此次升級,以太坊通過在主網上爲 Layer 2 提供指定的存儲空間,顯著降低了其數據成本。這使得 Layer 2 可以降低其交易費用,在某些情況下,以太坊 Layer 2 可以像 Solana 一樣經濟實惠且易於訪問。

問:以太坊如何達成共識,如何衡量網絡安全?

答:以太坊通過權益證明算法達成共識。網絡安全可以通過不同的方式衡量,包括質押的 ETH 價值和驗證者數量。

最初,以太坊通過工作量證明達成共識,類似於比特幣。然而,在 2022 年,以太坊通過“合並”升級過渡到 PoS 網絡。此次升級旨在提高網絡的效率和可擴展性,同時將能耗降低 99%。[8]

以太坊使用的 PoS 共識與 PoW 不同,它根據質押代幣的價值來選擇誰有權確認下一個區塊,而不是通過礦工之間的競爭。在 PoS 共識機制中,驗證者必須以 32 ETH 的增量質押才能有資格確認區塊以獲得獎勵。[9]

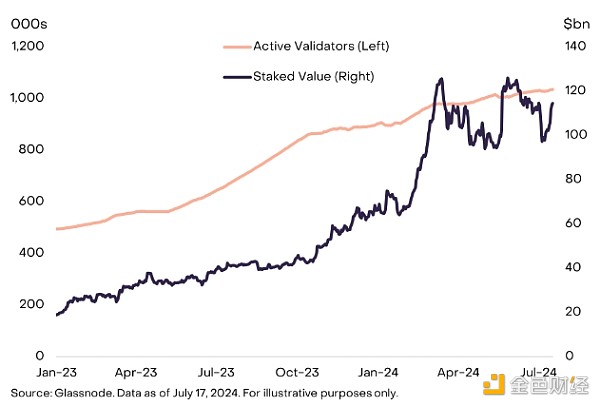

以太坊網絡安全可以通過網絡上質押的 ETH 總量來衡量,目前價值 1120 億美元(圖 7)。這代表了整個生態系統對網絡安全的經濟承諾(也稱爲以太坊的安全預算)。另一個衡量標准是驗證者的數量,目前約爲 100 萬,這反映了以太坊網絡的去中心化。[10]

圖 7:通過驗證者和質押價值衡量的網絡安全

問:ETH 持有者的所有權分布情況如何?

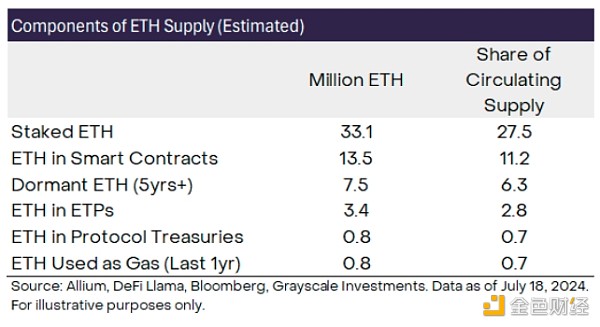

答:截至 2024 年 7 月中旬,ETH 所有權可分爲以下不同類別:質押 ETH(27%)、智能合約中的 ETH(11%)、休眠 ETH(6%)、ETP 中持有的 ETH(~3%)、金庫券中的 ETH(0.7%)以及每年用作 gas 的 ETH(0.7%)。有關更多詳細信息,請參閱圖 8。

Grayscale Research 認爲,大約 17% 的 ETH 供應量可歸類爲闲置或相對缺乏流動性。根據數據分析平台 Allium 的數據,這包括五年多未移動的約 6% 的 ETH 供應量,以及“鎖定”在各種智能合約(例如橋梁、包裝的 ETH 和各種其他應用程序)中的約 11% 的 ETH 供應量。此外,27% 的 ETH 供應量被質押。

除了這些類別之外,每年用於網絡交易的 gas ETH 爲 27 億美元。[11] 按當前 ETH 價格計算,這代表了額外的 0.7% 的供應量。還有許多協議在其金庫中持有大量 ETH,包括以太坊基金會(價值 10 億美元的 ETH)、Mantle(約 7.5 億美元的 ETH)和 Golem(約 5.19 億美元的 ETH)。[12]總體而言,協議庫中的 ETH 約佔供應量的 0.7%。最後,340 萬 ETH(約佔總供應量的 3%)已存放在 ETH ETP 中。

總體而言,這些類別佔 ETH 供應量的近 50%(圖表 8),盡管類別部分重疊(例如,協議庫中的 ETH 可能被質押)。

圖 8:質押的 ETH 佔 ETH 總供應量的很大一部分

問:流入美國以太坊 ETP 的資金可能有多少?

答:Grayscale Research 估計,流入美國以太坊 ETP 的資金可能相當於比特幣 ETP 資產的 25%-30% 左右,即前四個月的 35 億至 40 億美元。

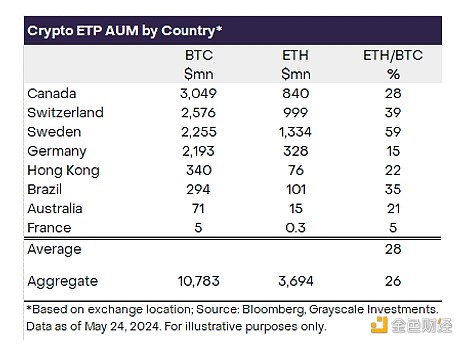

在美國以外,比特幣和以太坊交易所交易產品 (ETP) 都已上市,以太坊 ETP 中的資產約佔比特幣 ETP 資產的 25%-30%(圖表 9)。在此基礎上,Grayscale Research 的工作假設是,美國上市的現貨以太坊 ETP 的淨流入量將達到迄今爲止現貨比特幣 ETP 淨流入量的 25%-30%,即前四個月左右約 35 億至 40 億美元(佔自 1 月以來現貨比特幣 ETP 淨流入量 137 億美元的 25%-30%)。

圖 9:在美國以外,以太坊 ETP 資產管理規模佔比特幣 ETP 資產管理規模的 25%-30%

以太坊的市值約爲比特幣市值的三分之一 (33%),因此我們的假設意味着以太坊淨流入佔市值的比例可能略小。雖然我們認爲這是一個合理的工作假設,但估計值不確定,美國上市的現貨以太坊 ETP 的淨流入量存在較高或較低的風險。在美國市場,基於 ETH 期貨的 ETP 僅佔基於 BTC 期貨的 ETP 資產的 5% 左右,盡管我們認爲這並不代表現貨 ETH ETP 的相對需求。

問:以太坊網絡未來面臨哪些機遇和挑战?

答:以太坊受益於強大的網絡效應和流動性優勢。與此同時,它也面臨着一定的挑战,包括Layer 2中心化和來自其他智能合約平台日益激烈的競爭。

以太坊受益於幾個基本面的積極因素。最重要的是,以太坊的網絡效應和流動性優勢使其有利於留住和吸引新的开發者、應用程序和用戶。以太坊還產生了同類產品中最多的網絡費用收入(2023 年超過 20 億美元),這表明了以太坊的成熟度、將其用戶群貨幣化的能力以及在吸引驗證者和網絡安全質押者方面的優勢。總體而言,以太坊擁有最大的網絡安全預算,爲 3300 萬 ETH(目前價值 1120 億美元)。這對於需要高級別安全性的用例(例如穩定幣和代幣化金融資產)尤其重要。

以太坊 ETP 可以增加機構持有 ETH 作爲資產並在以太坊區塊鏈上採用技術的意愿。我們已經看到了這方面的進步,因爲建立代幣化基金的華爾街公司名單現在包括高盛和貝萊德,貝萊德正在以太坊上开發其 BUIDL 基金。[14]除了傳統金融之外,以太坊 ETP 的現貨批准可能會對更廣泛的散戶對以太坊的認識、ETH 資產的流入以及以太坊網絡的採用產生影響。

與此同時,以太坊面臨着一些挑战。例如,目前大多數Layer 2都是中心化的。爲了充分發揮其作爲真正無需許可的去中心化生態系統的潛力,以太坊Layer 2將需要隨着時間的推移逐步去中心化。此外,隨着網絡活動過渡到Layer 2,以太坊主網的網絡費用收入最近有所下降。這凸顯了以太坊繼續增加費用收入的重要性。這可以通過 i) Layer 1活動的適度增長、支付更高的交易成本,或 ii) Layer 2活動的顯著增長、支付更低的交易成本來實現。

以太坊在智能合約平台加密領域面臨着日益激烈的競爭。爲了在競爭激烈的市場領域保持主導地位,以太坊將需要利用其優勢,吸引更多用戶並增加費用收入。

參考資料

[1] CoinMarketCap as of July 22, 2024

[2] “ETH” 是指以太坊區塊鏈上的原生代幣

[3] Coin Metrics

[4] Dapp Radar and Artemis

[5] Defi Llama

[6] Breaking BFT: Quantifying the Cost to Attack Bitcoin and Ethereum

[7] Bitinfocharts

[8] Forbes

[9] Ethereum.org as of July 9th, 2024

[10] Beaconcha.in

[11] 這反映了在交易中用作 gas 的以太坊金額。該價值以 ETH 計價(見圖 8)。

[12] Defi Llama, as of 7/18/2024

[13] Artemis, as of July 22, 2024

[14] Coindesk

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。