免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

比特幣可以成爲收益性資產嗎

TechubNews

個人專欄

剛剛

TechubNews

個人專欄

剛剛

關注

關注

撰文:Pascal Hügli;編譯:Chris,Techub News

比特幣正在經歷一場大的變化,人們對其性質有不同的看法。有些人將其視爲日常交易的貨幣,另一些人則將其看作是現代等同於黃金的儲值工具,還有一些人認爲它是一個去中心化的全球平台,用於保護和驗證發生在區塊鏈外部的交易。雖然這些觀點都在一定程度上反映了比特幣的特性,但比特幣正日益確立自己作爲一種數字基礎貨幣的地位。

比特幣的運作方式類似於持有實物黃金,充當通脹對衝工具,並提供類似美元的貨幣單位,比特幣正在重新定義貨幣基礎資產的概念。其透明的算法和固定的 2100 萬枚供應量確保了它並不是可以隨意變動的貨幣政策。相比之下,傳統法定貨幣如美元依賴於中心化的權威機構來管理其供應,這在一個充滿波動、不確定性、復雜性和模糊性的時代中引發了對其可預測性和有效性的質疑。

這種對比尤其值得注意,因爲諾貝爾獎得主 Friedrich August von Hayek 在其作品《The Pretense of Knowledge》中批判了中心化貨幣決策。比特幣透明且可預測的貨幣政策與傳統法定貨幣管理的模糊性和潛在的不可預測性形成了鮮明對比。

是否應該槓杆化比特幣

對於堅定的比特幣支持者來說,不可更改的 2100 萬枚供應量是「神聖」的。改變這一點將從根本上改變比特幣,使其成爲完全不同的東西。因此,在比特幣社區內,對槓杆化比特幣持懷疑態度的觀點廣泛存在。許多人認爲,任何形式的槓杆都類似於法定貨幣的做法,破壞了比特幣的核心原則。

這種對槓杆化比特幣的懷疑根植於 Ludwig von Mises 所描述的商品信貸和流通信貸之間的區別。商品信貸基於真實的儲蓄,而流通信貸則缺乏這樣的支持,類似於無擔保的借據。比特幣支持者認爲,槓杆化會產生「紙比特幣」,這在經濟上是高風險且不穩定的。

即使在社區內部有細微差別的觀點也對槓杆化持謹慎態度,認同 Caitlin Long 等人物的看法,後者一直警告槓杆化比特幣的危險性。2022 年槓杆化比特幣借貸公司如 Celsius 和 BlockFi 的倒閉,進一步強化了 Caitlin Long 和其他人關於槓杆化比特幣風險的擔憂。

Celsius 和其他公司的倒閉證明了這一點

加密市場在 2022 年經歷了一場類似於雷曼兄弟倒閉的重大動蕩,引發了大範圍的信貸緊縮,影響了加密借貸領域的各種參與者。與預期相反,大多數加密借貸活動並非點對點,存在相當大的對手方風險,因爲客戶直接將資金借給平台,而這些平台則將資金用於投機策略,而缺乏足夠的風險管理。

通過這些事件可以看出,槓杆化比特幣不僅帶來了巨大的經濟風險,還對整個加密貨幣生態系統的穩定性構成了威脅。

DeFi 協議的崛起與風險

2020 年夏天,許多 DeFi 協議崛起,爲收益生成提供了有前途的途徑。然而,這些協議許多都缺乏可持續的商業模式和代幣經濟學。它們嚴重依賴協議代幣的通貨膨脹來維持有吸引力的收益,導致了一個與基本經濟原則脫節的不可持續生態系統。

2022 年的加密貨幣信貸緊縮突顯了集中化收益工具的各種問題,強調了透明度、信任以及流動性、市場和對手方風險等風險。此外,它還突顯了中心化和鏈下風險管理流程的陷阱,當這些流程應用於區塊鏈基礎上的「銀行服務」時,會帶來和傳統銀行一樣的缺陷。

因此,盡管 2020/21 年牛市期間充滿樂觀情緒,但由於缺乏這些流程,包括 Voyager、Three Arrows Capital、Celsius、BlockFi 和 FTX 在內的許多機構倒閉了。無法透明且獨立地實施必要的制衡機制,往往導致過度監管和反復的失敗與欺詐,反映了傳統銀行系統的歷史性挑战。

比特幣收益產品的重要性

我們該如何應對這種情況?鑑於 2022 年的這次事件,越來越多的比特幣支持者提出了一個問題:我們是否應該接受比特幣收益產品,它們帶來的風險太大。盡管存在合理的擔憂,但期望比特幣收益產品完全消失是不現實的。

隨着比特幣生態的發展,關於比特幣收益產品的問題變得越來越普遍。越來越多的項目正在建立直接基於比特幣的金融基礎設施和應用程序。這是否會再次引發我們在更廣泛的加密領域中已經見證過的問題?

很可能會。這就是遊戲的本質。由於比特幣是一個無需許可的協議,任何人都可以在其上構建,包括那些希望構建基於比特幣的金融產品的人。而金融無法避免需要信貸和槓杆。

這是一個歷史事實,在任何繁榮的社會中,信貸和收益的需求自然會出現,成爲經濟增長的催化劑。沒有信用,不發達的經濟體很難擺脫生存的束縛。只有通過獲取信用,才能形成更復雜和富有成效的經濟結構。

要實現比特幣經濟的愿景,支持者認識到需要在比特幣協議之上开發信用和收益機制。盡管比特幣作爲一種貨幣形式經常受到贊揚,但現實是,要使其作爲一種貨幣有效運作,需要一個本地經濟來支持它。

這突顯了比特幣收益產品在促進比特幣中心經濟增長中的重要性。這樣的生態系統將比特幣作爲其數字基礎貨幣,同時利用收益產品來推動採納和使用。

比特幣驅動的金融體系

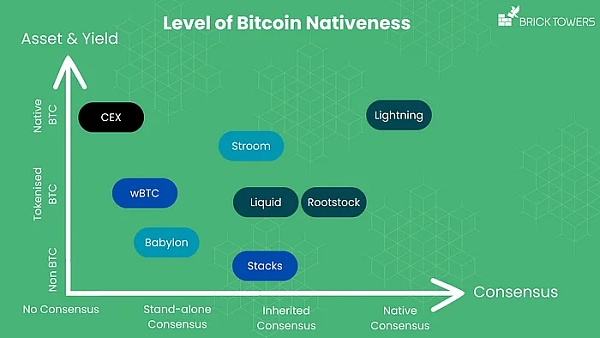

比特幣驅動的金融體系必然會分層構建。從系統的角度來看,這與今天的金融系統並沒有太大區別,因爲在現有系統中,貨幣類資產中本身就存在一種固有的層級結構。爲了正確理解這種分層而導致的不可避免的權衡,需要有一個高層次的框架來區分在不同層上實現的比特幣。

當涉及到比特幣的收益時,必須理解這些選項可以沿着一個「三重信任光譜」構建,主要需要關注的方面有:

共識機制

資產性質

收益機制

基於比特幣本質度評估比特幣類資產和比特幣收益產品,爲評估它們與比特幣理念的一致性提供了一個有價值的框架。在這個光譜上得分較高的資產和產品通常更具信任最小化特性,減少對中介機構的依賴,而更傾向於透明和具有彈性的代碼。

這種轉變減少了風險,因爲依賴從鏈下中介轉移到代碼上。代碼的透明度相比必須被信任的中介機構增強了系統的彈性。

這一進展值得深入探討,創建比特幣本地收益的方向應成爲比特幣社區的標准和最終目標。

共識角度

將比特幣收益產品基於與比特幣區塊鏈共識的對齊程度分爲四類:

無共識:這一類別代表中心化平台,其基礎設施仍然是鏈下的。例子包括 Celsius 或 BlockFi 等中心化平台,這些平台對用戶資產擁有完全的托管權,使用戶暴露於對手方風險和對中介機構的依賴。雖然這些平台利用了比特幣,但其收益策略主要通過傳統金融機制在鏈下執行。盡管是向比特幣採用邁出的一步,但這些平台高度集中,類似於傳統金融機構,且往往未受到監管。

獨立共識:在這一類別中,基礎設施是去中心化的,由公有區塊鏈如以太坊、BNB 鏈、Solana 等代表。這些區塊鏈有自己獨立於比特幣的共識機制,並不明確依賴於比特幣的共識。

繼承共識:在這裏,基礎設施是去中心化的,由比特幣側鏈或 Layer-2 解決方案與分布式共識代表。這些側鏈有自己的共識機制,但它們旨在與比特幣區塊鏈更加緊密對齊。例子包括 Rootstock、Liquid Network 或 Stacks 等聯合側鏈。

本地共識:這一類別依賴於比特幣的本地共識機制作爲基礎的安全模型。它不是一個獨立的區塊鏈或側鏈,而是利用與比特幣區塊鏈加密鏈接的鏈下狀態通道。閃電網絡就是這種方法的一個典型例子,通過完全依賴比特幣的共識提供高度的信任最小化。

比特幣收益產品越接近比特幣的本地共識,它與比特幣的對齊程度越高,通常被認爲信任最小化的程度也越高。然而,在獨立共識和繼承共識類別中存在細微差別,這些類別中基礎設施的去中心化程度和安全性各不相同。

總體而言,無共識的收益產品具有最低的去中心化和信任最小化水平,盡管共識安全和去中心化的考量需要進一步分析,但本地共識還是被認爲提供了最高的信任最小化水平。

來源:https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

來源:https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

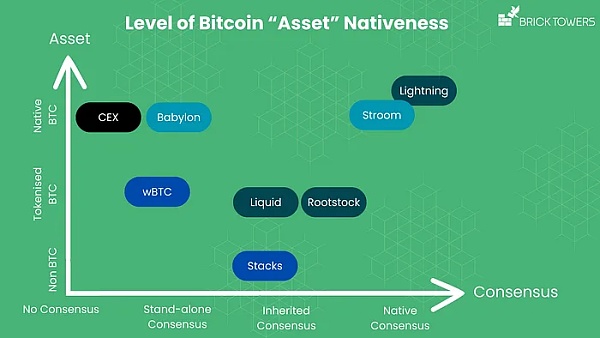

資產角度

在考慮比特幣收益產品使用的資產時,與比特幣的對齊程度可以分爲三個主要類別。

非比特幣:這一類別包括使用非比特幣資產的解決方案,這導致與比特幣的對齊程度較低。例如,Stack's 的 stacking 選項中,使用的是 Stack's 的原生幣 STX 來生成比特幣收益。

代幣化比特幣:這裏使用的資產是代幣化的比特幣,與非比特幣資產相比,提高了與比特幣的對齊程度。代幣化比特幣可以在公有區塊鏈上找到,如以太坊(WBTC、renBTC、tBTC)、BNB Chain(wBTC)、Solana(tBTC)等。此外,代幣化比特幣還托管在具有繼承共識機制的比特幣側鏈上,如 sBTC、XBTC、aBTC、L-BTC 和 RBTC。

本地比特幣:這一類別的資產是鏈上比特幣,沒有任何代幣化版本,提供了最高水平的與比特幣對齊度。各種 CEX 解決方案和 Babylon 的比特幣質押協議直接使用比特幣。Babylon 旨在通過爲比特幣質押採用權益證明機制來擴展比特幣的安全性。此外,像 Stroom Network 這樣的項目利用閃電網絡啓用質押,用戶可以通過存入比特幣並在 EVM 基礎的區塊鏈上鑄造包裝代幣(如 stBTC 和 bstBTC)來在更廣泛的 DeFi 生態系統中使用,從而賺取閃電網絡收入。

來源:https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

來源:https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

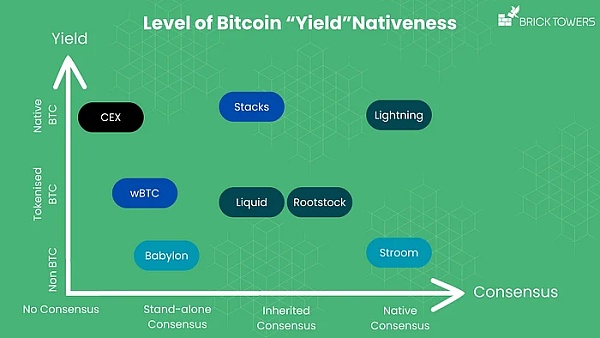

收益角度

在審視比特幣收益產品的收益端時,比特幣對齊度的問題也會出現,導致與資產端類似的分類:非比特幣、代幣化比特幣和本地比特幣。

非比特幣收益:Babylon 通過讓比特幣成爲 PoS 區塊鏈的質押資產提供收益,通過 Babylon 的質押機制增強區塊鏈的安全性。

代幣化比特幣收益:Stroom Network 以 lnBTC 代幣的形式提供收益。Sovryn 在 Rootstock 上運營,使用代幣化比特幣(RBTC)作爲收益進行借貸。在 Liquid Network 上,Blockstream Mining Note(BMN)在到期時以比特幣或 L-BTC 的形式提供收益,爲合格投資者通過符合歐盟標准的 USDT 代幣獲取比特幣哈希率提供途徑。

本地比特幣收益:Stacks 提供多種選擇,包括在一些收益應用中以代幣化比特幣支付的收益。然而,對於 Stacks 的 stacking 選項,收益以本地比特幣累積。類似地,一些中心化交易所提供的集中收益產品將本地比特幣作爲收益支付給用戶。

來源:https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

來源:https://bricktowers.medium.com/how-to-properly-understand-bitcoin-as-a-productive-asset-8d1ac9a3b813

比特幣的最佳標准:全程原生

在思考理想的比特幣收益產品時,最佳標准產品應結合以下三個屬性:原生比特幣共識、原生比特幣資產和原生比特幣收益。這樣的產品將近乎完美地對齊比特幣。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > TechubNews > 比特幣可以成爲收益性資產嗎

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > TechubNews > 比特幣可以成爲收益性資產嗎

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。