免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Glassnode:爲什么說當前市場相對於歷史牛市可能更加謹慎

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:CryptoVizArt, UkuriaOC, Glassnode;編譯:陶朱,金色財經

摘要:

盡管自 3 月份以來價格一直波動且橫盤整理,但以太坊和比特幣市場在經歷了 ATH 後的長期盤整後都表現出相對強勢。

美國證券交易委員會 (SEC) 對以太坊現貨 ETF 的批准令市場感到驚訝,導致 ETH 價格上漲 20% 以上。

比特幣美國現貨 ETF 的淨流量在經歷四個星期的淨流出後再次轉正,表明 TradFi 需求有所回升。

長期持有者的支出壓力已顯著降溫,投資者回歸積累模式,這表明需要波動性來推動下一波浪潮。

市場彈性增強

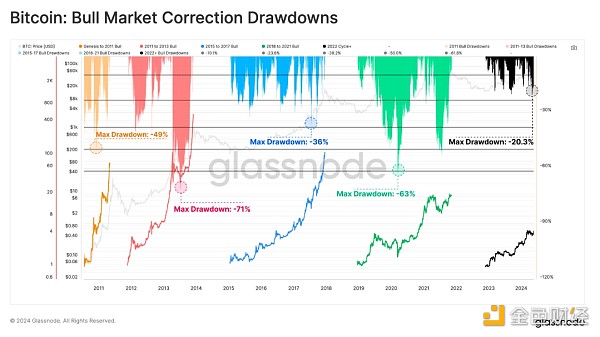

在錄得自 FTX 低點 (-20.3%) 以來收盤價最深調整後,比特幣已恢復至 ATH,於 5 月 20 日達到 7.1 萬美元。從比較的角度來看,2023-2024 年上升趨勢的回撤模式似乎與 2015-2017 年牛市非常相似。

2015-2017 年的上升趨勢發生在比特幣的起步階段,當時該資產類別還沒有可用的衍生工具。我們可以與當前的市場結構進行比較,表明 2023-2024 年的上升趨勢可能主要是現貨驅動的市場。美國現貨 ETF 的推出和資金流入支持了這一觀點。

自 FTX 低點以來,與之前的周期相比,以太坊的調整也明顯較淺。這種結構表明,在每次連續回調之間,市場彈性正在一定程度地增強,同時下行波動性也在減少。

然而,值得強調的是,相對於比特幣,以太坊的復蘇速度較慢。過去兩年,與其他領先的加密資產相比,ETH 的表現也明顯不佳,表現爲 ETH/BTC 比率較弱。

盡管如此,本周美國現貨以太坊 ETF 的批准是一個普遍出乎意料的進展,可能爲刺激 ETH/BTC 比率走強提供必要的催化劑。

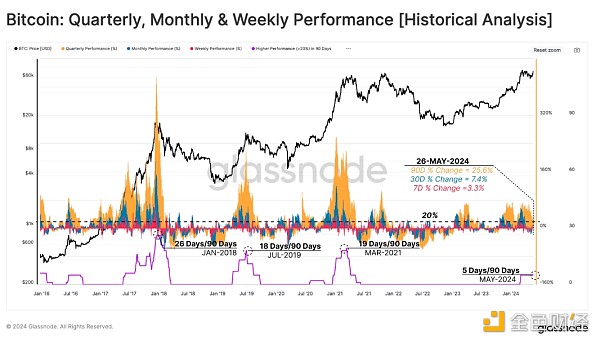

如果我們檢查比特幣市場在每周(紅) 、每月(藍) 和每季度(橘)時間範圍內的滾動表現,我們可以看到總體表現強勁,分別錄得 +3.3%、+7.4% 和 +25.6%。

爲了突出價格表現特別強勁的時期,我們可以計算 90 天窗口內所有三個時間範圍的表現都超過 +20% 的交易日數量。到目前爲止,上個季度只有 5 天達到了這一閾值。

在之前的周期中,這一數字達到了 18 至 26 天,這表明當前市場相對於歷史牛市可能更加謹慎。

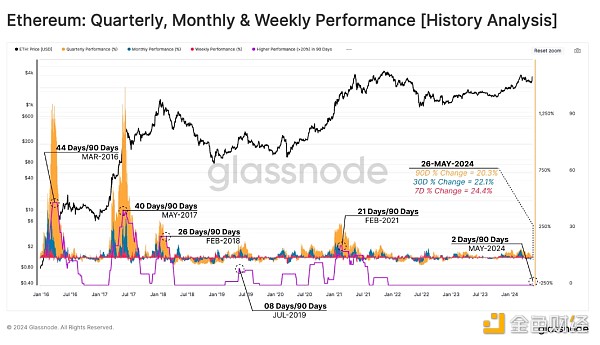

我們可以在類似的框架下評估以太坊,並可以看到 ETF 批准的巨大影響。這一消息幾乎立即引發了买方壓力,出現了自 2021 年底以來首次超過 20% 的價格變動。

如果我們考慮到年初以來現貨 ETF 對比特幣產生的巨大影響,那么 ETH/BTC 交易對可能正在展現出更光明前景的早期跡象。

ETF买家卷土重來

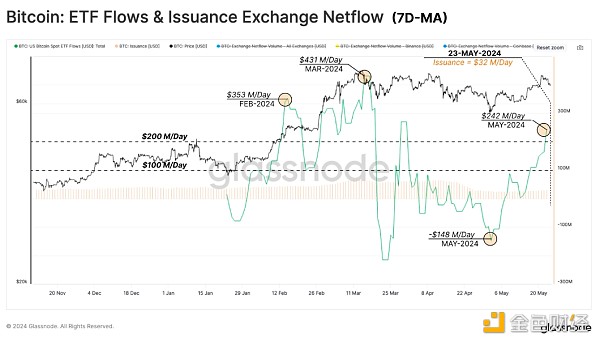

3 月初,比特幣價格果斷突破 7.3 萬美元新高,同時長期持有者正在拋售大量供應。這種賣方造成了供應過剩,導致了一段時期的調整和盤整。隨着時間的推移,較低的價格和賣家的疲憊开始讓位於重新積累的機制。

我們可以在比特幣 ETF 流量中看到這一點,比特幣 ETF 流量在整個 4 月份轉變爲淨流出狀態。隨着市場拋售至 57,500 美元左右的當地低點,ETF 出現每天 - 1.48 億美元的大量淨流出。然而,這被證明是一種微投降,此後趨勢急劇逆轉。

上周,ETF 經歷了每天 2.42 億美元的顯著淨流入,表明买方需求回歸。考慮到自 3200 萬美元/天減半以來礦商每天的自然賣出壓力,該 ETF 的买入壓力幾乎是原來的 8 倍。這凸顯了 ETF 影響的規模和規模,但也凸顯了減半的影響相對較小。

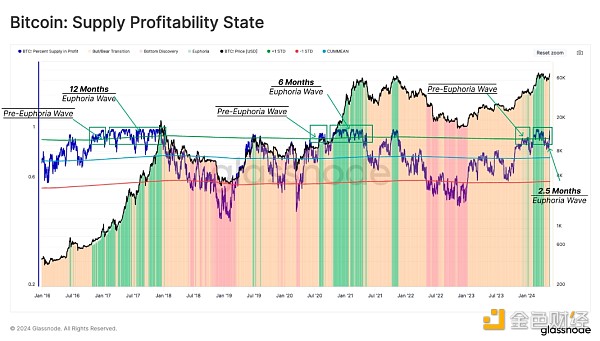

回到興奮狀態

流通供應佔利潤的百分比提供了有關每個市場周期的寶貴信息,並且出現了一組重復模式。在牛市的早期階段,當價格試圖收回先前的 ATH 時,利潤中的供給百分比突破了約 90% 的統計閾值。這標志着前興奮階段的开始,從歷史上看,它會吸引投資者從賭桌上獲利了結。

這種賣方壓力通常歸因於長期持有者,他們抓住機會以高價退出市場,特別是在承受了整個熊市的下行波動之後。

隨着市場突破新的 ATH 和價格發現,它進入興奮階段,在接下來的 6-12 個月內,利潤供給开始在 90% 的水平左右波動。當前的興奮階段相對較新,但已活躍了約 2.5 個月,截至撰寫本文時,93.4% 的供應量處於盈利狀態。

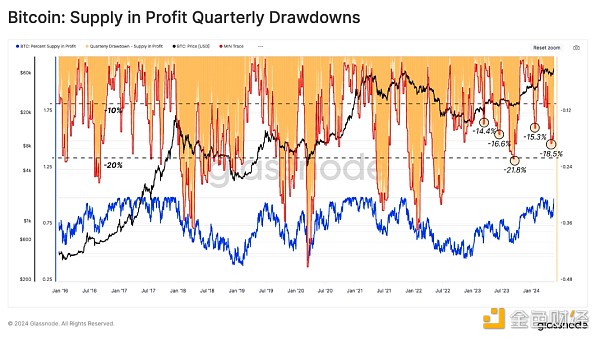

我們可以用來監控修正的另一個工具是投資者持有的未實現損失的規模。鑑於 ATH 附近的未實現損失代表“本地頂級买家”,我們可以評估落入損失 90 天滾動窗口的供應比例。其目的是評估與當地價格峰值相比失去“盈利”狀態的代幣的百分比。

從機制上講,這些深度下跌是在新資本進入網絡時發生的,吸收了局部上升趨勢期間分布的賣方壓力,隨後在接下來的調整中陷入損失。

當前上升趨勢中的回撤深度也與 2015-2017 年牛市較爲相似,再次表明市場相對強勁。這表明,盡管出現了局部峰值,但似乎並沒有以過高的價格購买過多的代幣。

买方壓力與賣方壓力

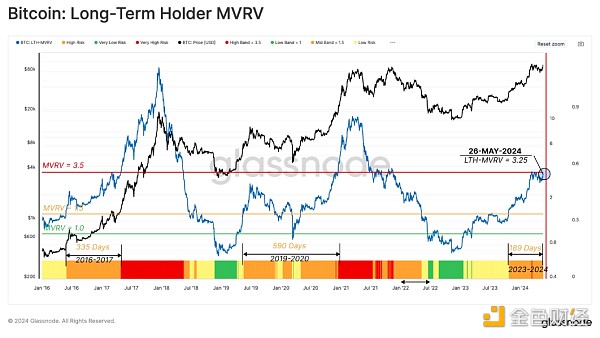

隨着價格因新的买方壓力而上漲,來自長期持有者的對手(即賣方壓力)的重要性也隨之增長。因此,我們可以通過評估LTH群體的未實現利潤來衡量他們的出售動機,並通過他們的已實現利潤來評估實際的賣方。

首先,LTH 的 MVRV 比率反映了其平均未實現利潤倍數。從歷史上看,熊市和牛市之間的過渡階段是 LTH 交易在 1.5 以上,但低於 3.5 (紅),並且可持續一到兩年。

如果市場上漲趨勢持續,並在此過程中形成新的ATH,則LTH持有的未實現利潤將會擴大。這將大大提高他們的賣出動機,並最終導致一定程度的賣方壓力,逐漸耗盡需求方。

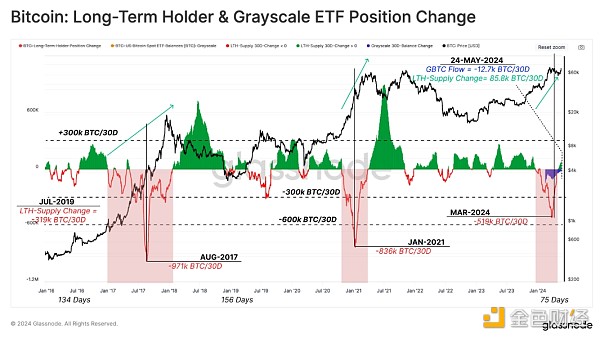

爲了結束本次評估,我們將通過 LTH 供應量的 30 天淨頭寸變化來評估 LTH 的支出率。在 3 月份 ATH 的准備階段,市場經歷了第一批主要的 LTH 分配。

在過去的兩次牛市中,LTH 的淨分配率達到了 83.6 萬至 97.1 萬 BTC/月。目前,淨拋售壓力在 3 月下旬達到峰值 51.9 萬 BTC/月,其中約 20% 來自灰度 ETF 持有者。

這種高支出狀態之後是一段冷靜期,局部積累狀態導致 LTH 總供應量每月增長約 +1.2萬 BTC。

總結

在長期投資者大量投資 73,000 美元 ATH 後,賣方壓力明顯縮小。此後,長期持有者自 2023 年 12 月以來首次开始重新積累比特幣。除此之外,現貨比特幣 ETF 的需求也明顯回升,出現積極的資金流入,反映出巨大的买方壓力。

此外,隨着 SEC 批准美國以太坊現貨 ETF,比特幣和以太坊之間的競爭環境已經變得公平。這進一步鞏固了數字資產在整個傳統金融體系中不斷增長的採用,是該行業向前邁出的重要一步。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Glassnode:爲什么說當前市場相對於歷史牛市可能更加謹慎

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Glassnode:爲什么說當前市場相對於歷史牛市可能更加謹慎

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。