免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

生息資產,安全何爲:Solv Guard 將套娃風險關進籠子裏?

ForesightNews中文

個人專欄

剛剛

ForesightNews中文

個人專欄

剛剛

關注

關注

有了 Solv Guard,媽媽再也不用擔心我玩 DeFi 套娃了。

撰文:Peng SUN,Foresight News

說起這一輪 DeFi,你第一印象是什么?那當然套娃!套娃!套娃!

但套娃是表象,資產發行層的範式改變才是裏子。以往我們玩 DeFi,流動性資產都是 ETH 等底層原生資產。但今天流動性資產已經被套了一層,stETH、USDe、puffETH、rzETH 等等新發行的資產數不勝數。用時髦的話來說,它們被稱爲收益生息資產,底層資產則用於給以太坊提供經濟安全,也可以通過其他金融來源獲取收益。但安全問題總懸在心頭,每個協議都可以發行新資產,但原生資產卻只能通過多籤錢包、中心化第三方進行管理,單點故障依然存在。

可以說,這個問題是今天新興主流 DeFi 協議與用戶的困境。那么,是否有什么通用安全解決方案可以適用於整個行業同類型的 DeFi 協議?目前,唯一方案就是全鏈收益和流動性協議 Solv Protocol 團隊开發的通用安全機制 Solv Guard。今天,筆者就從 DeFi 資管嬗變史出發,抽絲剝繭,對其做一深入解讀。

一、DeFi Summer:純算法控制資產

2020 年的 DeFi Summer 儼然是 Crypto 的神話。Uniswap、Bancor、Aave、Compound 以及 MakeDAO 等爲 DeFi 發展奠定了基礎,AMM 與「流動性挖礦」讓傳統金融見識到了 Crypto 的革命性與合理性。如果從用戶收益與資管角度來看,那么 AMM 與流動性挖礦的背後則是單一流動性資金池,用戶必須手動與每個礦池進行交互,在多個平台上進行存取款。在這種情況下,由於每個礦池都是獨立的,用戶很難將資金迅速分配至收益率最高的地方,礦池的孤立也導致用戶操作較爲復雜,潛在收益有限。

面對這些問題,Yearn 給行業帶來了收益聚合器(俗稱「機槍池」),用戶可通過收益聚合器這一智能合約將資產自動分配至多個流動性資金池,以優化收益。收益聚合器說到底是一種被動資產管理模式,在這一時期,無論是 Swap、借貸還是機槍池,資金安全與收益率仍然受限於基礎池的限制。換言之,收益聚合簡化了用戶的資產管理,但底層礦池的邏輯沒有迭代。

二、以太坊 PoS 時代:收益生息與主動資產管理

隨着以太坊從 PoW 轉向 PoS,ETH 質押給 DeFi 增加了新的模式與玩法。以 Lido 爲例,2020 年 12 月 1 日以太坊信標鏈正式上线,同月 Lido 也正式上线。以太坊 PoS 機制下,運行一個節點必須要質押至少 32 枚 ETH,但 Lido 旨在讓那些手上不足 32 枚 ETH 的用戶也能夠參與質押,Lido 負責將分散的資金組合成 32 枚 ETH 質押到信標鏈上,最大化地提高以太坊主網安全。Lido 還要解決 PoS 帶來的流動性不足問題,由於 ETH 質押後會削減了資金利用效率,部分用戶不愿質押,這不利於以太坊的主網安全。Lido 允許用戶質押 ETH 後換取生息資產 stETH,由此解決安全與流動性問題。

Lido 的出現推動了一種新的資產管理模式,即「主動資產管理」。也就是說,用戶不再與資金池或被動收益聚合器交互,而是由專業資產管理者負責用戶資產管理。這種模式在傳統金融中無處不在,而融合了收益生息的 Lido 將它在 DeFi 世界推進了一大步。Lido 可以理解爲是一種 CeDeFi,因爲用戶將資產交給了中心化組件,半中心化半去中心化方式可以給到用戶更高質量的收益來源。不過,Lido 近期也將在主網部署 Simple DVT 模塊,將實現質押方式的去中心化。可以說,經過 3 年的發展,這種主動提供資管服務的質押生息模式已經成爲 DeFi 世界的主流:

去年底,這種質押生息模式被鐵順的 Blast 擴大,僅憑一個多籤就在短短一個月時間內籠絡 10 億美元的資金體量。

Restaking 賽道更不用說,單是以太坊上的 Restaking 體量已經達到了 148 億美元,大多數項目從一开始就採用多籤管理。

比特幣再質押基礎設施 BounceBit 流動性托管依托「場外結算」將信任交給 Ceffu、MainNet Capital、Antalpha、Fireblocks 等第三方。

去中心化穩定幣協議 Ethena 依托「場外結算」將信任交給了 Cobo、Ceffu、copper 第三方托管。

做美債 RWA 的 Ondo Finance 更不必說,其採用標准的基金結構,資金同樣交給了受監管的合格托管人 Clear Street 等等。

......

三、從 Compound 到 Solv Guard:資產如何管理?

我們先分析一下 DeFi 協議的資產層發生了哪些變化,因爲收益生息模式給 DeFi 資產層帶來了結構性改變。

在 DeFi Summer 時代,DeFi 協議都是依靠純算法控制智能合約,用戶隨時可將資產贖回,持有、賺取的都是底層原生資產。但這些都已經無法滿足用戶的收益需求,在規模化之後,各個 DeFi 協議的收益已經趨同,差異化則越來越小。另一方面,純算法的 DeFi 協議更多是一種靜態合約,無法應對復雜的生息模式。具體來說,收益生息資產呈雙層架構,底層資產是 BTC、ETH、USDT 等原生代幣,上層資產則是 stETH、USDe、LRT 代幣等等生息資產。這種結構下,由於應對用戶更多的收益需求,收益來源在不斷擴大,因此相較於傳統 DeFi 協議的收益來源只有質押、挖礦等等基礎收益,主動資產管理下底層流動性資金池的差異會越來越大。生息資產作爲流動性層,其與底層資產之間的價格就存在錨定關系,贖回周期也有所不同。

基於這種新的雙層資產結構,我們也就會遇到新的交易對手方風險。本質上,「主動資產管理」是將用戶的資金進行再利用,並發放一個錨定代幣作爲流動性資產。在這個過程中,盡管資金都有一個較爲安全的管理方式,譬如多籤、場外結算、中心化監管方,但依然存在中心化缺口。打個比方,用戶 A 將資金發送給協議 B,B 再將這些資金用於 Restaking、托管給第三方、場外結算方式在 CEX 中买賣等等,在這裏資金的使用權限完全交給了項目方與托管方。換言之,這些採用 CeFi 與 DeFi 結合的主流 DeFi 協議在資管方面均存在「資產管理者」這個交易對手方風險。

那么,這個問題就轉化成了對「資產管理者」進行監督與限制問題。市面上有哪些可行的策略呢?目前,筆者見到的唯一方案就是全鏈收益和流動性協議 Solv Protocol 構建的通用安全機制 Solv Guard,它專爲不同資金池的個人交易策略定制而設計,對資產管理者實施一套定制化的權限操作範圍,譬如資金目的地、用途、操作權限等等,能夠有效避免資金在不透明的情況下被濫用。

這個想法和邏輯也不僅僅是 Solv 憑空想出來的,DeFi Summer 時代的 Compound 其實是最初提出者。熟悉 Compound 的朋友都知道,Compound 的 cToken 機制就是最早的生息資產,而 Compound 治理模塊也針對 cToken 機制可能會帶來風險提出了一套安全方案。在 Compound v2、v3 中,我們都能夠在其合約代碼中見到「Pause Guardian」這個組件。它只有在出現未知漏洞時才會激活,職能就一件事,禁用鑄造、借貸、轉账與清算功能。相當於是個「裁判」,發生突發情況就暫停比賽,而且它沒有恢復比賽的權利。在去年硅谷銀行破產導致的 USDC 脫錨事件中,它就暫時禁用了 Compound v2 中的 USDC 存款功能。

Compound 想到了給資產提供了一個安全限制,但沒有單獨把這一塊拎出來做。Solv 做的事情就是把 Compound 這套安全權限機制抽象出來,因爲 DeFi 已經進化到了主動資產管理時代,生息資產將成爲下一代 DeFi 基石,這種情況下收益來源不只是單一礦池,傳統金融等等都將納入這個體系。面對這種需求,Solv Guard 要做的是成爲適用於所有類似模式和協議的通用安全機制。

四、Solv Guard 運行機制、功能與特點

長篇大論講了那么多背景,終於可以來到正題了。下面我們就來講講 Solv Guard 爲什么是通用安全機制,它是什么運行的,有哪些功能與特點?

如果要給 Solv Guard 一個定位,那就是介於底層資產與用戶資產之間的中間層,給智能合約額外加了一層安全機制。它是一個工具,也是一個產品,可作爲廣泛採用的行業標准安全組件。

運行機制

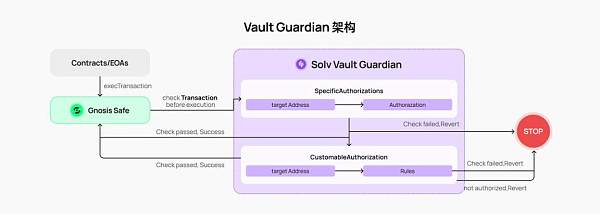

在運行機制上,Solv Guard 目前基於智能合約錢包 Safe 而構建。Safe 天然就具備多籤能力,而這種多籤能力則是 Solv Guard 安全機制的組成部分,它要做的就是將 Safe 的多籤限制在指定範圍內。

在實際運行中,Solv Guard 給每一個 Vault 配置一個 Vault Guardian,該 Vault Guardian 會指定目標地址與目標地址權限,Safe 和 Solv Guard 會檢查交易是否有效,若有效則允許該操作。

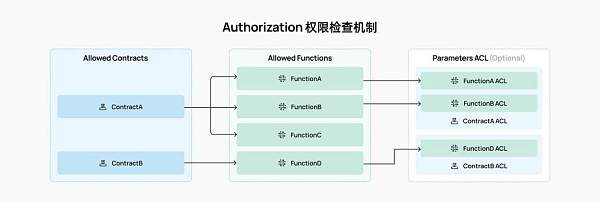

如下圖所示,配置權限只需要配置三個要素:允許哪些合約、允許哪些函數操作、合約函數是否需要 ACL。拆分开來就是,你可以去限定誰有權操作這筆資金,這筆錢要轉給哪個合約地址、投資哪些標的、什么時候誰有權收回。

以 Uniswap 爲例,比如資產管理者要將我們的資金放到 Uniswap 中提供 LP 來賺取手續費,那么這個手續費就是我們的收益來源。那我們該如何定義 Solv Guard?首先就是要限定誰有權投資與贖回這筆資金,然後要限定 Uniswap 智能合約地址,因爲資金是要流向 Uniswap 的;如果要提供 ETH/USDT 流動性,那就要限定這個 LP 池子的合約地址以及 ETH、USDT 合約地址,並且只給 ETH、USDT 兩種代幣進行授權,管理者則無法操作其他代幣。

當然,資管方也可以用我們的錢去买美國國債、其他標的或是做合約交易等等。Solv Guard 內置的 Authorization 現已支持 uniswap V3、GMX V2、Compound、Lido、Ethena、PancakeSwap 等等。

治理機制

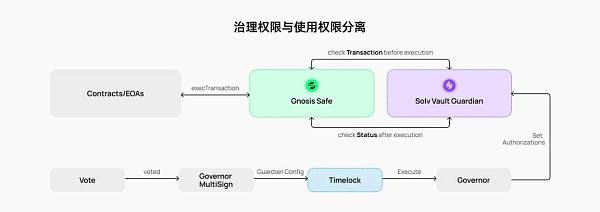

與 Compound 的 Pause Guardian 一樣,Solv Guard 也設置了一套治理機制,實現了治理權與使用權的分離。

從下圖可見,Solv Vault Guardian 負責執行,但治理權交給了 Governor,Governor 由可以由社區、資管方等控制,並且可以增加 TimeLock 以保證用戶的知情權和選擇權。Governor 權限包括升級 Guardian,如果合約漏洞導致資金無法取出,則可以升級 Guardian;增加或移除 Authorization;允許或禁止原生代幣轉移及白名單地址管理;轉移 Governor 權限;Authorization 如果涉及需要管理的權限,則自動繼承 Guardian Governor;永久關閉治理權限等等。

下一步發展

應該說,到目前爲止,Solv Guard 是最早受到 Compound 啓發,同時又得益於 Safe 錢包固有的安全模式,從而很快得到了應用。

下一步,Solv Guard 將進一步拓展到通用的智能合約开發,形成一個智能合約安全的標准框架,給全系列智能合約提供安全增強。例如:新版 Solv Vault 將不再依托 Safe 多籤錢包,但仍然使用 Guard 的框架來保護智能合約的資產處理流程,在整體上提高合約安全性,並保持靈活的安全策略定義。未來可以促成 Compound 等流行的智能合約也採用或參考 Solv Guard,讓智能合約安全控制更加標准化、透明化。

ERC-3525

回到收益生息資產,筆者不得不提 ERC-3525,因爲 Solv Guard 整個框架與 ERC-3525 關系很大。ERC-3525 是一個由 Solv Protocol 核心成員提出的半同質化代幣標准,融合了 ERC-20、ERC-721、ERC-1155 等特性於一體,尤爲適用貨幣、證券、票證、債券、期權、期貨、保險策略等等,具有很強的可組合性。

ERC-3525 結構分爲 id、value、slot 和 address,每一個 slot 下可以有很多 id,每一個 id 也都有着不同的 value。通俗理解就是,每一個 slot 就是一個主账戶,下面有不同的子账戶,子账戶之間可以相互轉账。

* 關於 ERC-3525,推薦閱讀《被低估的 ERC-3525,邁向 Web3 Mass Adoption 之路?》

Solv Guard 目前主要支持的就是 ERC-3525 協議發行的資產,因爲 ERC-3525 可以通過一個合約來管理無數個底層資產(ERC20 等)。前文已經提及主動資產管理模式下的資產呈雙層結構,那么在統一流動性層之下的底層資產則會進入無數個資金池,那么只要把 slot 定義爲資金池,通過一個 ERC-3525 智能合約就可以管理無數個資金池。對於不同的用戶請求,譬如不同用戶有着不同的贖回周期,那么 ERC-3525 可以通過一個合約完成不同任務的管理。

綜合來看,ERC-3525 非常適合主動資產管理與收益生息資產,代碼开發成本要更低,安全性也要更強。不過,Solv 並不要求所有的項目方都使用 ERC-3525 協議,它也兼容 ERC20。

結論

讀到這裏,你會發現 Solv 團隊在制定一個通用的行業安全標准與框架,而這並非無中生有。相反,這是基於 DeFi 資管發展史而抽象出的一個剛需的產品化套件。畢竟,收益生息資產確實在成爲 DeFi 主流範式,我們既不能消解中心化第三方對於 DeFi 的意義,也不能完全把信任完全交給中心化第三方,但可以做的就是把類似模式 / 協議的資金管理方套進「Solv Guard」這個籠子裏,增加一個安全層,爲整個 DeFi 生態系統提供安全保障。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > ForesightNews中文 > 生息資產,安全何爲:Solv Guard 將套娃風險關進籠子裏?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > ForesightNews中文 > 生息資產,安全何爲:Solv Guard 將套娃風險關進籠子裏?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。