免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

ARP Digital聯創:加密貨幣期權和結構性產品的興起

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:ARP Digital 聯創 Abdulla Kanoo,CoinDesk;編譯:白水,金色財經

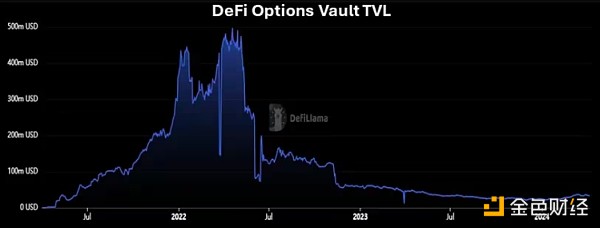

從 2021 年 7 月到 2022 年 6 月,主要在散戶方面的加密貨幣期權領域經歷了一段時期的指數勢頭,隨後在明顯的已實現波動期間,金庫 TVL 和絕對回報率大幅下降。 期權和結構性產品金庫採用系統性做空波動率策略,散戶的共識遠非良好。

期權和結構性產品自然很復雜,至少需要准主動管理。 雖然對凸性的需求增加,並且 0DTE 期權在散戶意識中再次興起,但機構提供商一直在悄悄推進非散戶投資者參與所需的基礎設施。 這些類型的結構化產品爲投資者提供了廣泛的加密貨幣回報,同時也解決了定制化程度的問題。

問題

這裏以及許多其他加密工具的开發中面臨的問題始終是市場微觀結構。 加密貨幣最初是一種草根意識形態實驗,由一小群想要交易不確定性資產的小衆人群購买。 結果,旨在爲其服務的市場微觀結構是自私的、不受引導的,並且自然不受監管。 目前加密貨幣中存在的一些基礎設施問題,例如流動性分散、圍繞集中定價機制沒有達成共識,以及從一個交易平台到另一個交易平台的供需差異,這些都是遺留挑战,隨着加密貨幣开始從一個交易平台過渡到完全散戶市場,這些挑战現在變得更加容易解決。

令人興奮的機會

雖然鏈上結構性產品備受關注,但同樣令人興奮的機會在於向傳統投資者提供加密貨幣回報。 隨着加密貨幣在投資組合配置中變得越來越重要,我們將开始見證一種比我們過去看到的更重要的战略配置捕獲。 這得益於已开發的機構級產品和交付通道(包括 ETF、ETP 和其他非上市票據)的廣度和質量。

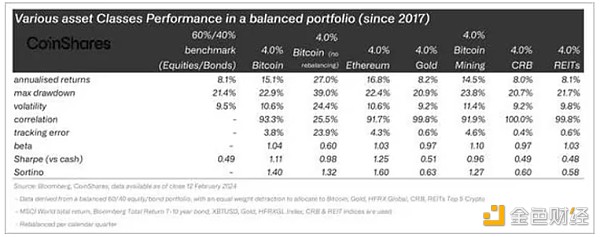

已經有經過回溯測試的數據支持這樣的觀點,即將 BTC 添加到平衡的投資組合中可以改善總量,並通過夏普比率和索提諾比率來衡量。 查看 Coinshares 的下表:

更多基於加密的產品也可以爲平衡的投資組合做出積極貢獻。

波動性產品

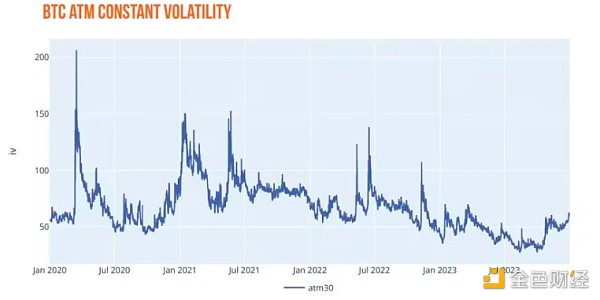

加密貨幣波動性是一個動態的、快速變化的空間,受到市場參與者的兩極分化、巨額槓杆的獲取和市場微觀結構的影響。 歷史上缺乏採用的原因是加密貨幣交易商沒有足夠的需求來優先考慮自己的分銷,而銀行交易商沒有明確的監管或推動它的動力,這是一個反射性周期的結果。 因此,歷史波動率概況(如下圖所示,由 Amberdata 提供)非常生動地描述了缺乏機構基礎設施和參與的結果。

由於加密結構產品的傳統交付通道依賴於加密參與者和傳統中介機構之間的集成,因此存在一些障礙,導致從資本效率到抵押品管理等方面的重大妥協,這進一步抑制了投資者的需求。

結論

隨着現貨比特幣 ETF 繼續取得巨大成功,並且更廣泛的意識從可投資和心理層面認識到該資產類別的價值,對產品开發的需求也將隨之而來。 模擬其他資產類別的軌跡,加密結構性產品領域將呈指數級增長。

繼 2022 年的不穩定事件之後,投資者开始更深入地思考收益的來源以及如何量化他們爲此承擔的風險; 天下沒有“免費的午餐”。 結構性產品提供的收益率是確定性的,並且可以根據市場結果進行數學驗證,幸運的是,這會帶來更加平靜的夜晚。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > ARP Digital聯創:加密貨幣期權和結構性產品的興起

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > ARP Digital聯創:加密貨幣期權和結構性產品的興起

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。