來源:劉教鏈

衆所周知,Arbitrum是和Optimism齊名的以太坊二層網絡(L2),二層網絡的領跑者,樂觀Rollup技術流派的代表。

本來,學術背景的Arbitrum,相比起與以太坊創始人Vitalik Buterin玩得更近、尿到一個褲子裏的好基友Karl Floersch聯合創立的直接競爭對手、另一個樂觀Rollup的領頭羊Optimism而言,开始並不被看好,至少,沒有對後者Optimism那般看好。

但是,陰差陽錯,因爲在2021年搶上L2的速度競賽中,Optimism一开始並沒有搞定EVM全兼容,導致一系列重要DApp例如Karl Floersch的好基友Hayden Adams創立的DEX龍頭Uniswap無法無縫遷移至Optimism,讓Arbitrum意外搶跑了一個身位。

就那么短短幾個月的時間差,生態格局就足以翻天覆地。比如,關系最鐵的Uniswap也在DAO的壓力下,不得不放棄“關系戶先上”的思想,決心不再等Optimism做出EVM全兼容,先上了Arbitrum。可想而知,其他生態應用也都紛紛首發了Arbitrum。

如果你對上面這一堆的復雜關系感到燒腦的話,那么看下面這張照片就清楚了。照片最左邊是L2網絡Optimism技術負責人Karl Floersch,中間是以太坊創始人Vitalik Buterin,右邊是DEX龍頭Uniswap的創始人Hayden Adams。

正所謂一步快,步步快。自此,Arbitrum在樂觀Rollup這個賽道裏,就始終壓Optimism一頭。而在L2技術賽道裏,樂觀Rollup在實用性和落地方面又顯著勝過聽起來更牛逼的零知識Rollup。這是實用主義勝過完美主義的萬千案例之一。

不知爲何,教鏈在2021年玩DEX的時候,也是用Arbitrum更多。

這樣一來,待到去年(2023年)3月下旬Arbitrum終於發幣空投的時候,教鏈也雨露均沾,領了一些。

考慮到整個市場的復蘇進程已經开啓,爲了把空投收益最大化考慮,就不急於在第一時間拋售清倉。於是便決定分批逢高減持,也就是逆八字訣。在過去近一年時間,減持了兩波。一波是在剛上所的時候(後來年中跌破1刀又抄回來了),另一波就是前段時間創新高之前。

於是便开始關注Arbitrum (ARB)的代幣經濟模型(tokenomics)。

此前,筆者就曾簡單地拿Arbitrum (ARB)和Uniswap (UNI)的經濟模型做過對比:

「從tokenomics上看,Uniswap今明兩年就解鎖完畢了,Arbitrum才剛剛开始。分配模型,二者不說是半斤八兩,也簡直是一模一樣:

1. 團隊+VC:40% (UNI) vs. 44.4% (ARB)

2. DAO(社區):43% (UNI) vs. 42.8% (ARB)

3. 初始空投:15% (UNI) vs. 12.7% (ARB, 11.6個人用戶空投 + 1.1生態項目捐贈) 」

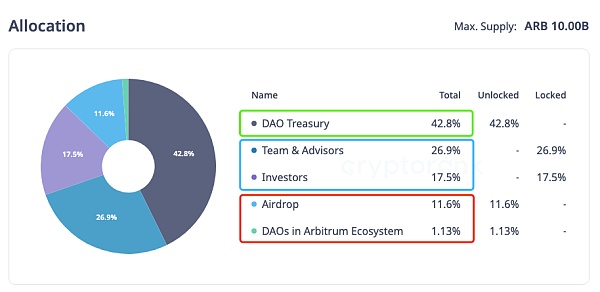

ARB的總量是100億。而UNI的創世總量是10億。

圖中,紅框框起來的Airdrop + DAOs就是初始空投,加起來12.7%,11.6%投給了個人地址,1.13%定向贊助了生態裏的優秀項目。12.7%就是12.7億枚。這部分可以視爲已經全部進入流通了。

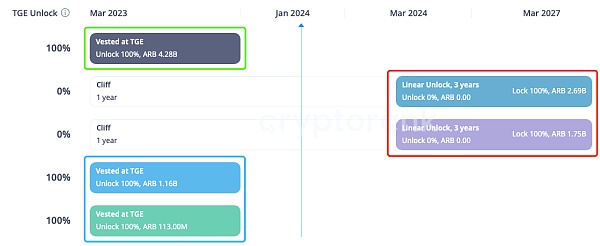

藍框框起來的Team & Advisors + Investors就是團隊、顧問和投資人,可以認爲是項目方。這部分呢,現在都在鎖定中。和很多發幣項目項目方和社群一起解鎖不同,Arbitrum不知是爲了彰顯格局,還是爲了“等牛市養肥了再殺”,反正項目方承諾第一年不解鎖,從2024年3月16號再开始线性解鎖,爲期3年。

下面這張圖清晰地展示了各框部分解鎖的時間线:

綠框框起來的DAO Treasury就是社區金庫了。這部分雖然名義上立即可用,但是由於是鎖在智能合約裏,必須由社區投票治理才能動用,所以說,社區花費這部分預算的共識度越高,就越容易更快速地把這部分給釋放到市場上來;否則,則更不容易流出到市場上來。

因此,可以認爲,目前真正進入市場流通的量,就只有初始空投的12.7億枚ARB。

如果我們去看一些數據網站比如cmc,也能看到類似的數字:

Arbitrum DAO日前剛剛投票通過了一項“長期激勵試點計劃”。按計劃會在12個星期(約合3個月)的時間內,分發4181.5萬枚ARB,用於激勵生態項目。

簡單粗算一下就知道,這會讓現在的市場流通量增加約3.3%弱。

而這個時間窗口,恰好選在了項目方解鎖之前。

這是要測試一下市場的承壓能力嗎?

等項目方解鎖开始之後,每個月的解鎖量就高達1.2億枚。時間則從2024年3月一直持續到2027年3月。

從常理上講,項目方也會趁着牛市,適時釋放利好,制造逢高出貨的契機的吧?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。