作者:Chainalysis;編譯:深潮TechFlow

導讀

加密貨幣市場,正在日益變得復雜。

散戶、巨鯨、機構和交易平台.... 不同的角色有不同的交易行爲,而識別和理解這些行爲比以往任何時候都更爲重要。

來自 Chainalysis 的這份報告提供了深入的數據分析和獨特的觀察,揭示了所有與交易平台相關的用戶的行爲模式,展示了他們如何影響整個加密市場的發展。

報告深入研究了錢包的類型、活躍度、流入流出交易平台的總價值以及用戶流失率等多個維度,並以盛極一時的 FTX 爲例,細分了資金流入 FTX 的各類用戶群體,並對他們的行爲進行了深入剖析。

這些數據,有助於我們理解各類用戶對交易平台的價值貢獻,以及他們的活躍度和流失率。如果你是機構或者交易平台的運營者,這份報告會幫助你更好地理解你的用戶,優化你的運營策略;如果你是加密貨幣的投資者,這份報告會幫助你更好地理解市場的動態,做出更明智的投資決策。

關鍵數據總結

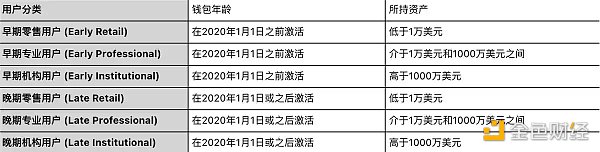

1. 用戶分層:根據錢包的年齡和資產持有量,用戶可分爲早期零售、早期專業、早期機構、晚期零售、晚期專業和晚期機構 6 類。零售用戶(散戶)地址總數上億,但加起來的資產數量不如機構。

2. 資金流入 CEX 情況:晚期機構錢包所發送的總價值佔比最高,爲 23.6% ,晚期專業和早期零售錢包發送價值緊隨其後,分別佔 18.8% 和 19.0% 。

3. FTX 中的資金流:FTX 的散戶居多,但散戶每周平均資金流入僅 700 美金。而機構用戶數量雖少,每周平均資金流入高達 200 萬美金。

4. 用戶流失率:晚期專業和晚期零售錢包在 CEX 中的流失率較低,不到 1% ;相反散戶流失率高達 15% 。

市場總體情況

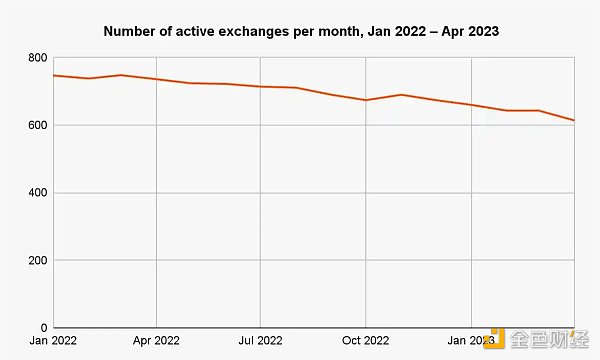

2023 年加密貨幣市場解凍,比特幣價格上漲超過 50% 。但交易平台面臨挑战,活躍的中心化交易平台數量從 2022 年初的 750 降至 640 。隨着去中心化交易平台(DEXes)的競爭加劇,CEX 們的交易量進一步下滑。

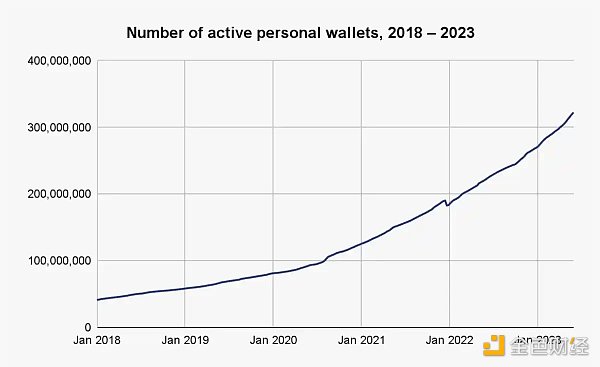

盡管如此,加密貨幣用戶數量仍在增長。我們從過去五年所有 Chainalysis 支持的區塊鏈上活躍或持有余額的個人錢包(也稱爲非托管錢包)的數量來看,用戶增長趨勢明顯。

深潮注:下圖顯示,個人活躍錢包數量從 2018 年的 5000 萬個左右,漲到了現在的 3 億多個。但原報告並未披露這類地址的計算方式,如是否去重等。

兩相對比,當 CEX 頹勢遇見逐漸增長的地址,也就意味着交易平台更加需要細分他們的用戶,並專注於吸引和保留那些將爲他們的業務帶來最大價值的用戶。

用戶分層

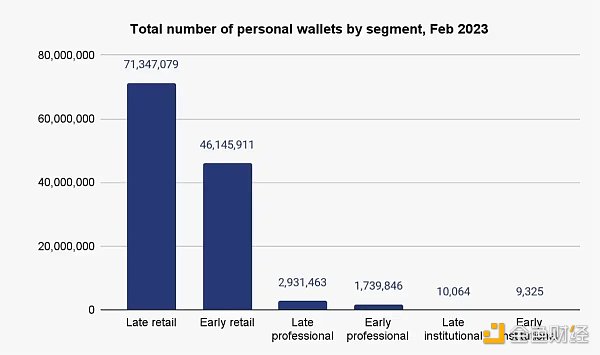

該報告基於所有能夠搜集到的錢包,考慮錢包的年齡和其中的資產持有量,將用戶分爲 6 個部分:早期零售、早期專業、早期機構、晚期零售、晚期專業和晚期機構。

深潮注:零售即通俗意義上的散戶。而專業用戶或可以理解爲巨鯨。

按照以上分層,統計匯總這 6 類錢包中比特幣和以太坊網絡中的資產數量,結果如下:

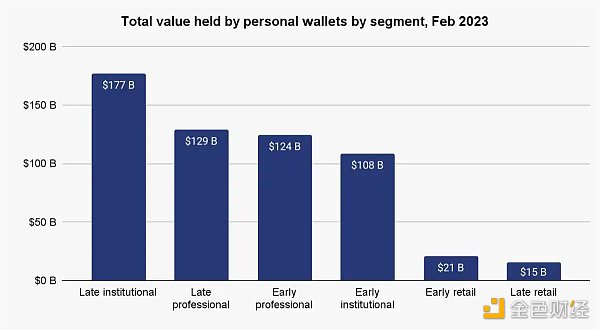

可以看到意料之中的結果:散戶地址總數多,但加起來的資產數量不如機構。

此外,目前每周活躍的錢包,大部分都是晚期零售用戶。這類用戶創建錢包的時間短,單個錢包中的余額低。晚期專業錢包的活躍數量也比早期零售多,顯示出近年來有更多相對大額的資金投資了加密貨幣。

用戶在 CEX 中的資金流

總的來說,相對較新的晚期機構和晚期大戶錢包群體,佔據了個人錢包當前持有的比特幣和以太幣的大部分。但對於這個研究來說,更重要的問題是,這些群體如何與交易平台交互?

中心化交易平台通常通過交易費用獲利。雖然我們沒有洞察交易平台訂單簿的必要數據來計算每個群體產生的費用 - 我們只有鏈上數據。

但我們可以假設每個群體鏈上轉入交易平台的總金額大致與每個群體產生的交易費用相符。加密貨幣通常從個人錢包發送到交易平台進行交易,而不是持有,所以這似乎是一個合理的假設。

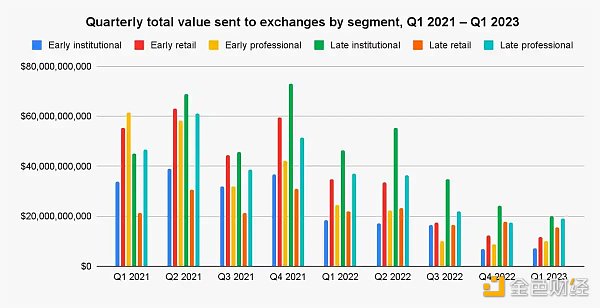

按照這個思路來計算,自 2021 年初以來,晚期機構錢包佔據了向中心化交易平台發送的總價值的最大份額,爲 23.6% 。晚期專業和早期零售錢包緊隨其後,分別佔 18.8% 和 19.0% 。

總的來說,大部分季度中,各個群體向交易平台發送的價值基本持平,除了晚期零售錢包和早期機構錢包,它們在這個時間段內向交易平台發送的總價值分別佔 11.4% 和 11.9% 。

這兩個群體出現這種滯後的原因各不相同 - 晚期零售錢包因爲它們相比其他群體擁有的資本最少,早期機構錢包因爲它們佔所有活躍錢包的份額最低。

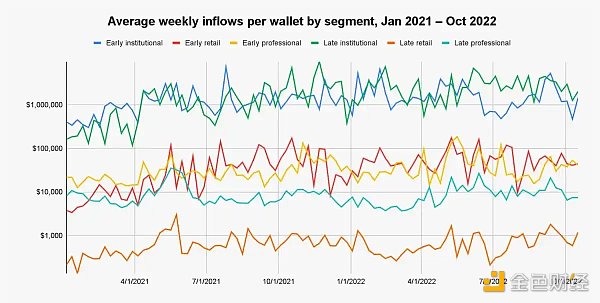

實例分析:FTX 中的用戶資金流

以 FTX 爲例,盡管在 2022 年 11 月倒閉,但在此之前,它是業內最受歡迎的交易平台之一。有趣的是,FTX 的用戶基礎並不完全符合前述的錢包總體格局。

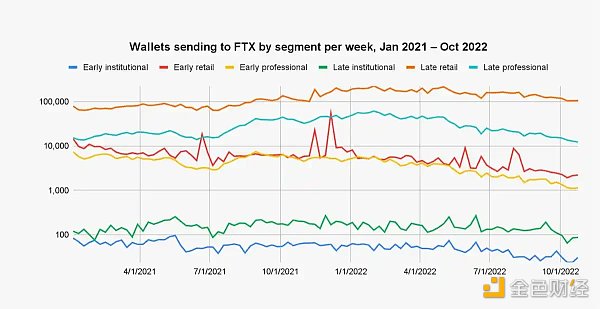

從絕對數量上來看,在 FTX 裏晚期零售錢包構成了用戶基礎的絕大部分,且晚期專業錢包幾乎每周都是第二大群體。

這實際上能夠某種程度的說明,往 FTX 裏送錢的,散戶居多。

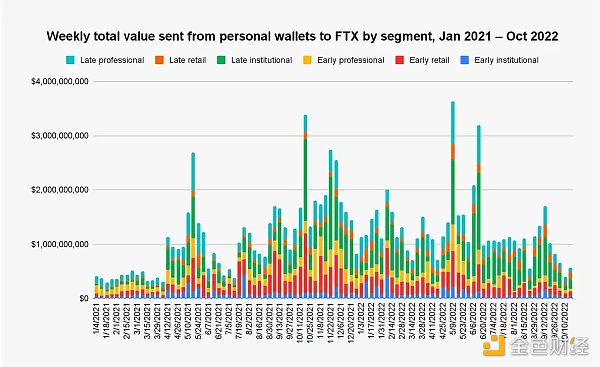

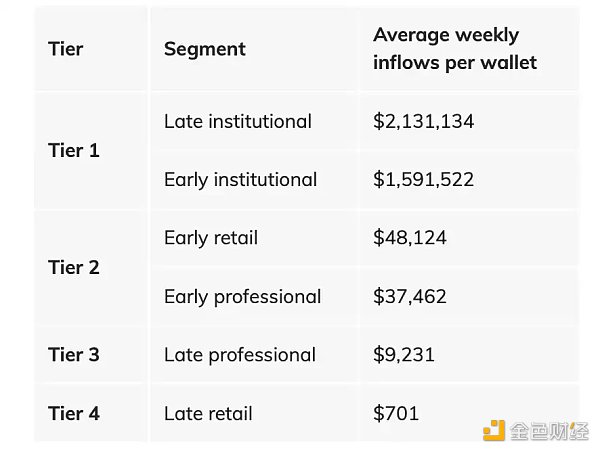

同時,晚期機構和早期機構這兩個小而超級富有的群體佔據了 FTX 用戶基礎的最小份額——但是,如果我們按照流入資金體量來評估這些群體,情況並非如此:

- 晚期機構錢包在流入 FTX 的總資金中佔主導地位;

- 盡管在平均每周的用戶基數中只佔 0.1% ,但在研究的時間段內,晚期機構錢包流入的資金量佔總量的 30.0% ;

- 晚期專業錢包排名第二,佔 FTX 接收價值的 21.4% ——這與它們佔 FTX 總用戶數的 17.6% 更爲一致;

- 晚期零售錢包的流入的總資金份額只有 7.6% ,盡管在平均每周的總用戶數中佔 75.8% 。

但在時間段的最初——從 2021 年 1 月到 2021 年 4 月中旬,晚期機構錢包的流入份額經常是最低的,直到 2021 年秋季,它們才牢牢地成爲了最大的用戶群體。這種模式可能是由於在 2021 年價格上漲的過程中,有更多的機構投資者進入了加密貨幣市場,但這也可能暗示了 FTX 團隊在吸引這些高價值用戶方面的努力。

如果將以上 6 種用戶對交易平台的價值貢獻進行分級,可以直觀發現處在第一梯隊的還是機構,且流入資金總額上顯著高於散戶們。

這些數據顯示出,盡管晚期機構和晚期專業錢包的用戶數量較少,但他們爲交易平台帶來的價值卻非常大。

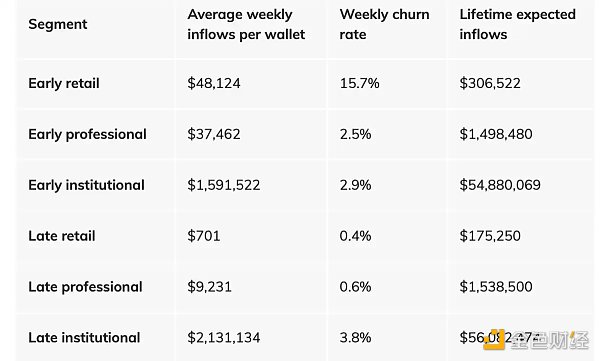

用戶流失率也是評估用戶對交易平台價值的重要指標。我們發現早期零售錢包的流失率遠高於其他任何一類,爲每周 15.7% ,而晚期專業和晚期零售錢包的流失率最低,分別爲 0.6% 和 0.4% 。

而如果考慮某個錢包在整個生命周期中流入交易平台的資金,則可以更好的計算交易平台能夠從用戶身上獲取的期望價值。

該報告中,某個錢包在整個生命周期中預期流入的資金量 = 周平均流入資金量 / 周平均流失率。

按照這一方式計算,機構對交易平台預期能夠貢獻的價值會更多(流失率低,每周持續有資金流入)。

總結

這些洞察,對於交易平台的用戶獲取和保留策略以及產品开發非常有價值。

例如,FTX 希望通過向在其他交易平台上活躍的個人錢包空投獎勵來獲取新用戶。通過將目標錢包分成這些細分部分,FTX 可以根據每個錢包所屬細分的預期終身流入量,精確地向每個錢包提供不同的獎勵。

類似地,如果 FTX 希望提高其普通用戶的保留率,它可能會得出結論,應該重點關注早期的零售細分部分,因爲即使是對他們極高的流失率進行小幅改善,也會帶來超額的回報,考慮到他們高的平均每周流入量。無論具體情況如何,能夠給每個錢包確定價值的能力將幫助 FTX 比其他方式更有效地向其用戶和潛在用戶進行營銷。

同時,我們也認爲這份報告在一定程度上揭示了整個加密市場交易生態的格局。散戶交易量小但人數衆多,流失率高;大戶則相反。對個人來說,對不同交易對手的特徵和行爲多一分了解,也能夠在兇險的加密世界中多一分從容。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。