題圖:《大西洋帝國》劇照

題圖:《大西洋帝國》劇照

一號說:

2600億市值晃一晃,地動山搖

中興未半,山西汾酒中道閃崩,價格倒掛成“稻草”?

5月22日,毫無徵兆,山西汾酒(600809.SH)忽然閃崩,开盤接近跌停,隨後跌幅收窄至3.14%。但在5月23日繼續下跌,截至收盤跌4.98%,離200元/股大關咫尺之遙。

多方信息猜測崩盤原因,一是網傳產能利用率不足70%,價格倒掛;二是股吧帖子稱汾酒集團副總經理被留置;三是B站一波說酒檢測,汾酒鉻金屬和銅離子超標。

圖源:東方財富股吧網傳消息,未經證實

圖源:東方財富股吧網傳消息,未經證實

三種原因均屬於猜測,並無實質證據支撐。而山西汾酒在回應第一財經時稱,“存在一定渠道壓力,但在一個合理範圍之內,對公司影響沒有那么大”,並且承認“部分市場或存在批發價與終端價倒掛的情況,但是總體還是比較穩定的”。

2022年“茅五洋瀘汾”五大白酒上市龍頭,合共淨賺1172億元,超其余白酒企業合計7.8倍。

但與此同時,中國白酒行業也進入存量擠壓式發展階段,尤其是高端白酒市場更加拼殺激烈,山西汾酒若要保持迅猛勢頭,越過瀘州老窖、洋河躋身前三,仍有不小挑战。

01.

業績增長失速,合同負債下降

推行大單品策略的山西汾酒2022年其31.26%的營收同比增長和52.36%的歸母淨利潤同比增長均爲“茅五洋瀘汾”的增速第一。

2022年全年營收規模上,山西汾酒實現262.14億元營收,已經超越瀘州老窖的251.24億元,躋身白酒前四,離洋河也只有幾十億的差距。

但在同期淨利潤上,山西汾酒錄得80.96億元淨利,不但不及洋河股份的93.78億元淨利潤,更不及瀘州老窖的103.65億元淨利潤。

2023年一季度,山西汾酒、洋河股份、瀘州老窖營收規模分別爲126.80億元、150.50億元、76.10億元;淨利潤則分別爲48.19億元、57.66億元、37.13億元。

營收和淨利潤排序爲:

洋汾瀘

再看2023年一季度淨利率表現,山西汾酒38.11%,洋河股份38.39%均不及瀘州老窖48.91%。三家的排序又變爲:

瀘洋汾

也就是說在白酒第二梯隊,汾酒都沒成爲“老大”,規模被洋河股份擠壓,盈利能力被瀘州老窖“吊打”。

更糟心的是,山西汾酒業績增速已有所下滑。2022年,山西汾酒的營收增長率同比減少11.49個百分點,淨利潤增長率同比減少20.2個百分點;今年一季度,公司業績增速進一步下降,營收和淨利潤增長率同比分別減少23.18個百分點和40.14個百分點。

汾酒集團黨委書記、董事長袁清茂曾多個場合提到汾酒要做到“三分天下有其一”,甚至在五四青年寄語中也提到“汾酒復興”。

但從可持續增長上來看,主要看合同負債指標,因爲這就像一個“資金池”,可以根據需要調劑,使得各期財務報表更爲好看。

如果合同負債的池子裏彈藥不足,未來也是玩不出什么花來的。

而2022年山西汾酒的合同負債卻在明顯下滑。山西汾酒2022年合同負債69.08億元,低於2021年的73.76億元。

橫向對比,洋河股份2021年、2022年及2023年一季度合同負債分別爲158億元、137.4億元、69.75億元。瀘州老窖在2021年、2022年及2023年一季度合同負債分別爲35.10億元、25.66億元、17.26億元。

與營收規模一樣,山西汾酒在合同負債金額上也是遜於洋河,高於瀘州老窖。

不過凡事有利則有弊。合同負債一方面體現了下遊打款意愿、以及酒企對渠道的掌控力度,但另一方面當市場動銷不暢、酒商資金緊張的情況下,大多數頭部酒企會調整酒商打款的現金及承兌的比例,換句話說:

給渠道一點喘息之機

三月份以來白酒消費進入傳統淡季,而在4月初的春糖大會上,專家和經銷商關於白酒市場也提出了偏悲觀的看法。

相應地,2022年底及2023年一季度末洋河股份合同負債均同比下降13.05%、28.58%;瀘州老窖則分別同比下降26.89%、2.11%。

反觀山西汾酒2022年底合同負債僅同比下降6.34%,而2023年一季度卻反而同比增加7.51%。

在過去三年,渠道庫存高企反映出酒企對經銷商持續渠道壓貨帶來的負面效應,行業預計今年白酒主要任務是“去庫存”。

事實上,在庫存高企且經銷商資金周轉困難的情況下,去年酒企對渠道進行一定程度的“松綁”,但是在今年預期不穩之下,如若再度對渠道“施壓”,必然引發經銷商反彈。

02.

渠道失控風險增加

在2020—2022年期間,山西汾酒存貨價值在逐年增加,分別爲63億元、82億元和96.5億元,但整體存貨周轉率要優於洋河股份和瀘州老窖。

這背後則是緣於山西汾酒的經銷商數量大幅增長。2022年報顯示,山西汾酒可掌控終端數量突破112萬家,2020年底時其可控終端數量尚只有85萬家,三年間增加了三分之一。

2020年至2022年,山西汾酒每年增加省內經銷商數量分別爲3個、83個和40個;而同期省外經銷商數量增加數則分別爲404個、545個和73個。

從中不難看出,山西汾酒拼命擴張省外版圖,大幅度增加省外經銷商數量,因而也自然容易爲其“渠道壓貨”提供便利。

但是隨着經銷商的大幅增長,渠道失控風險也逐漸顯露。

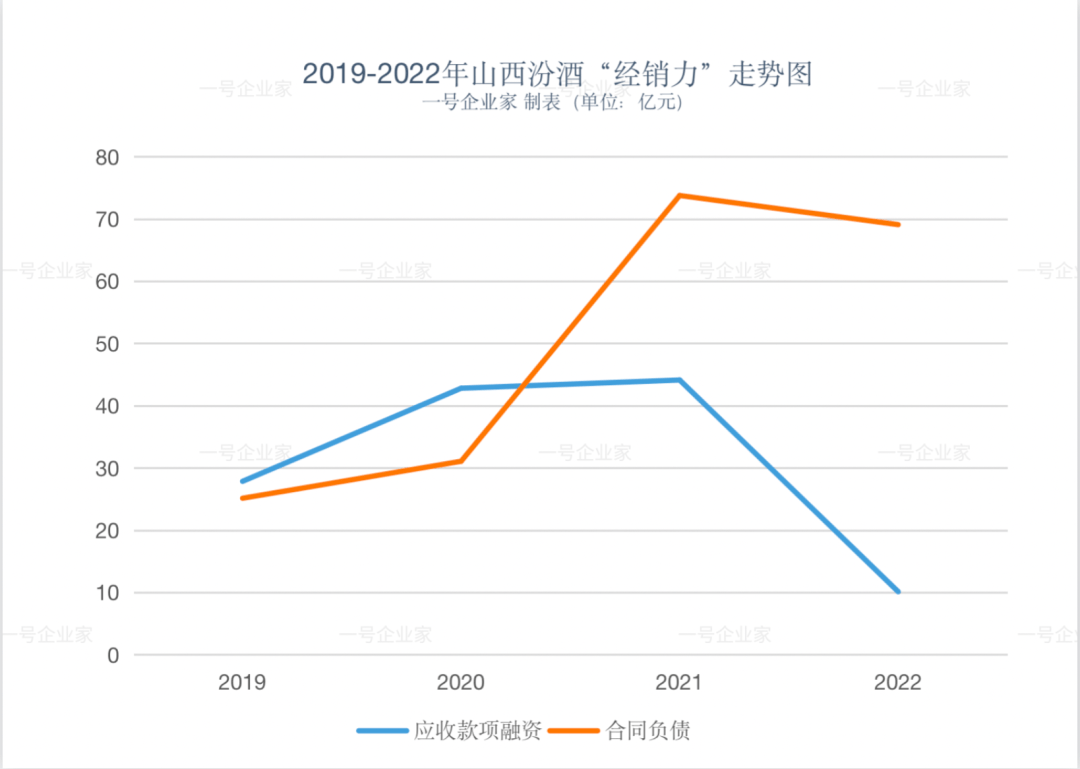

2019年,山西汾酒應收款項融資余額27.85億元,而2020年則一躍增至42.80億元,2021年繼續保持44.12億元的超高規模,直到2022年才減至10.12億元。

白酒行業一般採取的合同負債模式,即經銷商需要先預付貨款,再等待酒企交付產品。但應收款項融資又开了一道方便之門,考慮到壓貨增加,經銷商的資金需求也會變大,因此用銀行承兌匯票結算可以緩解經銷商資金壓力。

換言之,應收款項融資無非是爲經銷商給酒企开承兌匯票拿貨提供便利。但將其與合同負債聯合來看的話,則能反映出酒企的真實銷售業績及對於渠道的掌控力度,一號企業家將其稱之爲酒企的“經銷力”。

2019年至2022年,山西汾酒合同負債分別爲25.13億元、31.07億元、73.76億元、69.08億元。

2019年至2022年的應收款項融資余額變化,正好與山西汾酒的合同負債變化相一致。

也就是說,山西汾酒在過去四年間加大了渠道銷貨力度,主要採用的方式是以應收款項融資的授信模式,並在2021年達到巔峰狀態,既實現了合同負債的最大化,也對經銷商實現了最大程度的掌控力。

但在2022年這兩大指標均同步下滑,不但合同負債下滑,連近乎“讓利”給經銷商的授信模式也承壓,應收款項融資余額一並銳減。

值得一提的是,山西汾酒在應收款項融資中關聯方並不少,且多爲煤企。

2022年報顯示,應收款項融資期初余額超過千萬的就有湖北三寧化工股份有限公司(1400萬)、山東晉煤明水化工集團有限公司(1000萬),超過百萬元的也有山西潞安礦業集團慈林山煤業有限公司(200萬)、晉城宏聖建築工程有限公司(140萬)、山西煤炭運銷集團金達煤業有限公司(100萬)。

這些煤企顯然並非經銷商,而其與山西汾酒發生的應收款項融資是否是用銀行承兌或商業承兌換取了酒水,則又不得而知了。

03.

產能擴張與高端隱憂

今年3月份,中國酒業協會理事長宋書玉表示,2022年各白酒企業共宣布了近50個擴產項目,涉及資金不少於2000億元,擴充產能百萬噸。以白酒行業目前產能規模來看,這部分新增產能佔到16%-20%。

然而,去年有近一半的白酒上市公司產能利用率不到70%,其中有5家產能利用率還不到50%。

在今次山西汾酒下跌中亦傳出其產能利用率不足70%的傳聞,不過公司回復稱山西汾酒長期以來產能都是滿負荷的。

不過,一號企業家從2022年年報中發現,公司成裝分廠設計產能20.7萬千升,實際產能17.6萬千升,而2021年實際產能18萬千升,相較而言2022年產能還有所下降,且並未達到滿負荷。

但山西汾酒仍在大舉擴張產能。

今年3月份,山西汾酒發布公告稱,擬投資91.02億元建設實施汾酒2030技改原酒產儲能擴建項目(一期),該項目佔地1932畝,建設工期計劃爲三年。該項目建成後,公司預計將新增年產原酒5.1萬噸,新增原酒儲能13.44萬噸。

與此同時,山西汾酒庫存也呈高位。

2020年至2022年,山西汾酒成品酒庫存分別爲6.8萬千升、9.0萬千升、8.96萬千升;半成品酒庫存分別爲15萬千升、14.5萬千升、14.9萬千升。

爲了降低風險、減小渠道壓力,2022年底,山西汾酒曾以降價出貨主動去了一波庫存。而在今年年初开始,汾酒廠商再次反復控貨,去化庫存意圖明顯。

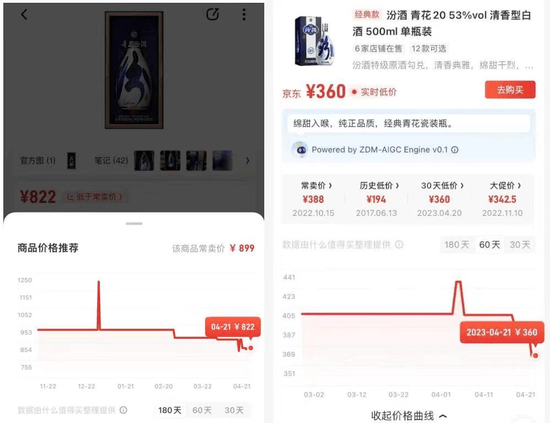

但是加快去庫存就會不可避免地導致批價下行。與去年底相比,汾酒主打產品青花系列的批價均有下調。青花30、青花20的批價環比持平,青花20的批價爲350元,青花30復興版的批價爲790元。

2023年5月中旬瀘州·中國白酒商品批發價格走勢顯示,本旬名酒價格下跌的就有汾酒,下跌0.21%。

而批價受壓制,也進一步影響了商品終端的銷售。據網絡數據顯示,青花20、青花30復興版的售價均創下了近半年的新低。

而在山西汾酒尤爲在意的高端市場,汾酒則被茅台、五糧液、國窖1573壓制,後者三家加起來佔據了高端市場95%的份額,形成了三寡頭壟斷的格局。

據財報顯示,2022 年山西汾酒的中高檔酒實現收入爲189.33億元,雖同比提升39.5%,銷售佔比爲73%,但仍低於洋河和瀘州老窖。

白酒江湖風起微瀾,山西汾酒閃崩會否成爲行業去庫存變局的第一塊多米諾骨牌?

本文來自一號企業家,作者蕭縉。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。