得益於寬松的監管環境和優惠的稅收政策,以及背靠大陸的巨大地緣優勢,要錢有錢、要人有人的全球金融中心香港曾頗受加密行業青睞。如今,在港府周全的計劃、務實的精神、靈活的身段和落地的決心的保駕護航下,香港“王者歸來”,致力於成爲全球加密金融中心。欲戴王冠,必承其重。香港或許是Web3.0從業者的巨大機遇,但並非是所有人的。只有在滿足監管要求的基礎上,中心化虛擬資產交易所們才能分享這個市場的巨大機遇。

一、自愿發牌制度

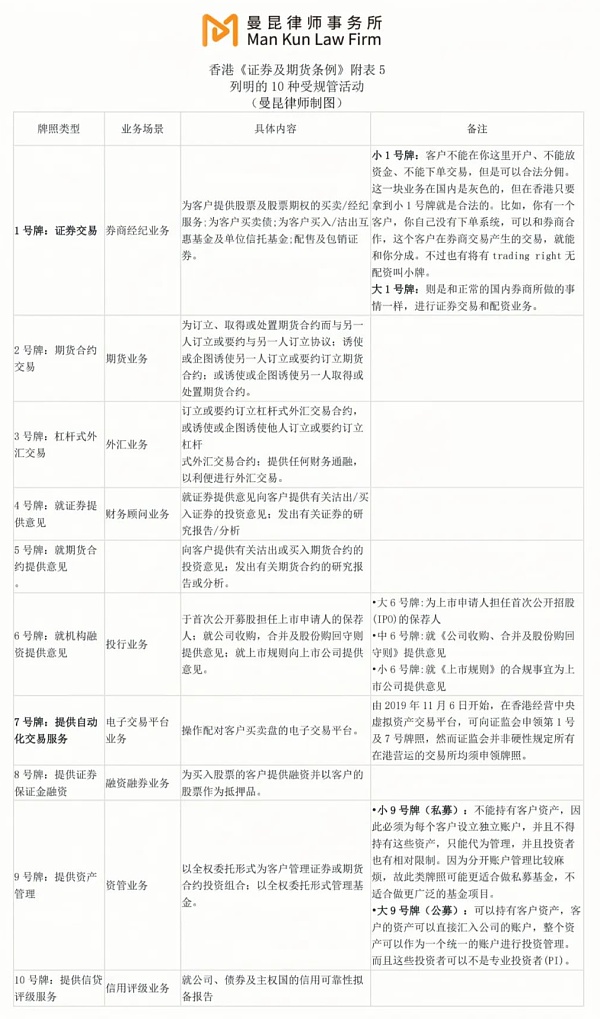

對虛擬資產交易平台來說,SFC於2019年引入有關虛擬資產交易平台的監管框架,並在《立場書──監管虛擬資產交易平台》(以下簡稱“立場書”)中做出了詳細規定。《立場書》規定證監會無權向僅买賣非證券型虛擬資產或代幣的平台發牌或對其作出監管。因爲此類虛擬資產並不屬於《證券及期貨條例》下的“證券”或“期貨合約”,而這些平台所經營的業務並不構成該條例下的“受規管業務”。因此,在“自愿發牌制度”下,如果是從事非證券型代幣的虛擬資產交易平台,是不需要持牌的。香港《證券及期貨條例》附表5列明的10種受規管活動(曼昆律師制圖)

實際上,《立場書》與SFC在2017年發布的《關於公布證監會監管沙盒的通函》中對“金融科技”領域創新採取監管沙盒的立場一脈相承,也是其在加密金融領域的具體舉措。2018 年,SFC進一步制定了《有關針對虛擬資產投資組合的管理公司、基金分銷商及交易平台營運者的監管框架的聲明》(以下簡稱“監管框架”)。根據《立場書》,提供虛擬資產交易服務的中央平台,如有意就至少一種證券型代幣提供交易服務,可向證監會申領第1類(證券交易)及第7類(提供自動化交易服務)受規管活動的牌照。該監管框架包含了在保管資產、網絡保安、打擊洗錢、市場監督、會計及審計、產品盡職審查和風險管理等方面的嚴格標准。SFC還特別說明,只對提供虛擬資產交易、結算及交收服務並對投資者資產有控制權的虛擬資產交易平台(即中心化虛擬資產交易所)進行規管。如果平台僅就直接點對點市場提供交易服務,而其投資者通常保留其本身資產(不論是法定貨幣或虛擬資產)的控制權,SFC便不會接納這些平台的牌照申請(即去中心化虛擬資產交易所不受SFC監管)。此外,如果平台爲客戶進行虛擬資產交易(包括傳送买賣指示),但平台本身並無提供自動化交易服務,SFC也不會接納它們的牌照申請。目前爲止,只有兩家交易所獲得了上述兩張牌照。2020年底,BC科技集團旗下的OSL Digital Securities Limied獲得了1號牌和7號牌,是香港首家合規持牌的虛擬資產交易所。2022年4月,HashKey Group旗下的Hash Blockchain Limited 成爲第二家獲得1號牌和7號牌的虛擬資產交易所。獲得9號牌的資管公司雖然數量稍多,但也只有火幣資產管理、獅昂環球資產管理、MaiCapital、Fore Elite Capital等6家機構。然而,“自愿發牌制度”下的持牌主體只能面向專業投資者提供服務,對於主打“散戶”市場的大多數虛擬資產交易所而言,1號牌和7號牌因爲缺乏實用性而並不具備太大的吸引力。而這更突顯了今年6月即將出台的VASP牌照的“難能可貴”。

二、VASP發牌制度

2022年12月7日,《2022年打擊洗錢及恐怖分子資金籌集(修訂)條例草案》(以下簡稱“《打擊洗錢條例》”)在香港立法會通過,以落實將於2023年6月1日开始實施的虛擬資產服務提供者發牌制度(以下簡稱“VASP發牌制度”)。下表爲筆者總結的香港新舊兩套發牌制度的簡單對比:

三、雙重牌照

根據不同的監管授權,SFC將根據《證券及期貨條例》下的現行制度,對虛擬資產交易平台所進行的證券型代幣交易作出監管;同時亦會根據《打擊洗錢條例》下的虛擬資產服務提供者制度,對虛擬資產交易平台所進行的非證券型代幣交易作出監管。鑑於虛擬資產的條款和特點可能隨時間而演變,某一虛擬資產的分類或會由非證券型代幣變爲證券型代幣(反之亦然)。根據上述監管邏輯,爲免違反任何發牌制度的規定及確保業務得以持續運作,虛擬資產交易平台應同時根據《證券及期貨條例》下的現行制度及《打擊洗錢條例》下的虛擬資產服務提供者制度申請批准(即同時申請VASP牌照及1號牌,7號牌),以獲雙重發牌及核准。爲簡化雙重牌照的申請程序,申請人如要同時根據《證券及期貨條例》下的現行制度及《打擊洗錢條例》下的虛擬資產服務提供者制度申領牌照,只需在網上提交一份綜合申請表格,並注明同時申領該兩項牌照即可。SFC預期,獲雙重發牌的平台營運者只須作出呈報一次,便足以符合《證券及期貨條例》下的現行制度及《打擊洗錢條例》下的虛擬資產服務提供者制度的發牌或通知規定。

四、交易所的合規要求

根據SFC發布的《適用於虛擬資產交易平台營運者的指引》以及《適用於虛擬資產交易平台營運者的條款及條件》,中心化虛擬資產交易所在運營時需要滿足以下合規要求。

穩妥保管客戶資產

平台營運者應透過一家全資擁有的附屬公司(即“有聯系實體”)以信托方式持有客戶款項及客戶虛擬資產。平台營運者應確保儲存在线上錢包內的客戶虛擬資產不多於2%。此外,由於存取虛擬資產需透過利用私人密鑰方能進行,故保管虛擬資產基本上講求的是穩妥管理有關私人密鑰。平台營運者應在私人密鑰管理方面設立並實施書面內部政策及管治程序,藉以確保安全地產生、儲存及備份所有加密種子及密鑰。另外,平台營運者不應存入、轉移、借出、質押、再質押或以其他方式买賣客戶虛擬資產,或就客戶虛擬資產產生任何產權負擔。其亦須備有保險,而其保障範圍應涵蓋保管客戶虛擬資產所涉及的風險。

認識你的客戶(KYC)

平台營運者應採取一切合理步驟,以確立其每位客戶的真實和全部身份、財政狀況、投資經驗及投資目標。另外,平台營運者在向客戶提供任何服務前,須確保客戶對虛擬資產有充分認識(包括對所涉及的風險有所認識)。

打擊洗錢/恐怖分子資金籌集

平台營運者應設立和實施充分及適當的打擊洗錢/恐怖分子資金籌集政策、程序和監控措施。平台營運者可運用虛擬資產追蹤工具追索特定虛擬資產在區塊鏈上的紀錄。

利益衝突

平台營運者不應從事自營交易或自營的莊家活動,並且應設有用來管理內部員工就虛擬資產進行交易的政策,以消除、避免、管理或披露實際或潛在利益衝突。

納入虛擬資產以供买賣

平台營運者應設立一項職能,負責訂立、實施及執行有關納入虛擬資產的准則,有關中止、暫停及撤銷虛擬資產买賣的准則,連同客戶可行使的選擇權。此外,平台營運者在納入任何虛擬資產以供买賣之前,應先對該等虛擬資產進行合理的盡職審查,及確保該等虛擬資產繼續符合所有准則。

預防市場操縱及違規活動

平台營運者應訂立和實施書面政策及監控措施,以識別、預防及匯報在其平台上出現的任何市場操縱或違規交易活動。有關監控措施應包括在發現操縱或違規活動後限制或暫停买賣。平台營運者應採用由信譽良好的獨立供應商所提供的有效市場監察系統,以識別、監察、偵測及預防該等操縱或違規交易活動,並向證監會提供這個系統的接達權。

會計及審計

平台營運者須以適當的技能、小心審慎和勤勉盡責的態度揀選核數師,並考慮他們爲虛擬資產相關業務和平台營運者進行審計的經驗、往績紀錄及能力。此外,平台營運者應該在每個財政年度呈交核數師報告,當中應載有一項就有否出現違反適用監管規定的情況而作出的聲明。另外,我們現時施加了一項發牌條件,要求平台營運者應在每個歷月結束後兩個星期內及在證監會提出要求時,就其業務活動每月向證監會提供報告。

風險管理

平台營運者應設立穩健的風險管理框架,使它們能夠識別、衡量、監察及管理因其業務及運作而引致的所有風險。平台營運者亦應要求客戶預先將資金注入其帳戶內,並且不得向客戶提供任何財務融通以購买虛擬資產。

五、過渡期安排

對於“原有虛擬資產交易平台”,《打擊洗錢條例》規定2024年6月1日前爲過渡期。如果該經營者在2023年6月1日後的9個月內向證監會提出申請,並確認其將遵守證監會制定的監管規定,則該經營者可被視爲已獲發牌直至證監會就其牌照申請作出決定,在此期間將能夠繼續提供服務,直到(i)第一個12個月結束,(ii)撤回申請,(iii)證監會拒絕申請,以及(iv)證監會授予牌照,以較早者爲准。如果其虛擬資產服務商牌照申請被證監會拒絕,則必須在收到拒絕通知後的3個月內或2024年6月1日前(以較晚者爲准)終止其虛擬資產服務之業務。在此期間,經營者只可採取純粹爲關閉其服務而作出的行動。經營者可向證監會申請延長關閉期,延長期爲證監會在考慮到經營者的業務和活動的情況下認爲適當的期限。對於“非原有虛擬資產交易平台”且計劃在2023年6月1日後在香港提供虛擬資產服務的,應在开展業務前事先向證監會申請並獲發虛擬資產服務商牌照。

六、“監管套利”漸行漸遠

根據《打擊洗錢條例》,將對違法行爲和不合規行爲採取相關制裁措施,其中包括在未獲得許可的情況下提供虛擬資產服務以及不符合AML/CTF要求。此外,任何向香港公衆主動推銷服務的行爲都將被視爲提供虛擬資產服務,無論服務提供地點或服務提供方是否在香港。2023年6月1日之後,在沒有VASP牌照的情況下經營提供虛擬資產服務屬於犯罪行爲。若經循公訴程序定罪,可處罰款500萬港元及7年監禁,如屬持續的罪行,則可就罪行持續期間的每一日,另處罰款10萬港元。若經循簡易程序定罪,可處罰款500萬港元及2年監禁,如屬持續的罪行,則可就罪行持續期間的每一日,另處罰款1萬港元。如不遵守法定的AML/CTF規定,持牌服務商及其負責人員即屬犯罪,一經公訴罪名成立,每人可處罰款100萬港元及2年監禁。除刑事責任之外,他們還會受到SFC的紀律處分,包括暫停或撤銷牌照、譴責、責令採取補救行動及罰款。除此之外,虛擬資產交易所運營過程中的各種“失當行爲”還可能面臨來自SFC的紀律處分罰款。相較於其他法域,尤其是東亞其他地區,香港之前對虛擬資產交易的監管環境可以說是非常寬松的。所以才會有大大小小、不計其數將總部或運營中心放在香港。然而,隨着“加密新政”的出台,香港與“監管套利”漸行漸遠。

七、香港:王者歸來

得益於寬松的監管環境和優惠的稅收政策,以及背靠大陸的巨大地緣優勢,要錢有錢、要人有人的全球金融中心香港曾頗受加密行業青睞,尤其是資管和交易這兩項行業最大的“肥肉”。除了扎根香港的各大華人交易所外,我們熟知的Bitfinex和Crypto.com的總部都在香港,曾經風頭無兩的Alameda Research和FTX也是從香港起家的,更別提BitMEX曾在長江中心租下一整層,成爲SFC的鄰居。隨着加密行業的重心“東落西升”,香港曾一度沉寂,風頭被旁邊的新加坡和大洋彼岸的硅谷蓋過。如今,香港“王者歸來”,致力於成爲全球加密金融中心。對於香港的“加密新政”,從2022年下半年港府在各種場合吹風开始,就不斷有各種質疑,甚至嘲諷的聲音。但這並不妨礙“大潮湧香江”,今年4月香港Web3嘉年華不僅重新凝聚了業內華人的力量,也讓全球矚目,見證了或許是加密行業又一次“東升西落”的歷史轉折點。在FTX隕落和緊隨其後的西方對加密行業監管收緊,以及“新港”對於人才和資金爭搶的背景下,很多人都認爲港府的“加密新政”或許只是曇花一現。但回顧前文的梳理,從2017年的金融科技監管沙盒和2018年的監管框架,到2019年的《立場書》,再到如今的VASP發牌制度,我們不僅可以看到港府對於加密行業的監管具有很好的政策延續性,也能窺見其周全的計劃、務實的精神、靈活的身段和落地的決心。香港是全球排名前四的金融中心,更是亞洲的資管中心,寬松的外匯環境和完善的法治體系,使無數熱錢匯集在此。對於中心化虛擬資產交易所而言,香港是一塊不可多得的寶地。然而,欲戴王冠,必承其重。只有在滿足監管要求的基礎上,交易所們才能在參與這塊巨大蛋糕的分配。如果說從前的香港是加密冒險家的樂園,那么今後的香港則屬於講規則、重合規的行業玩家。

參考資料:https://www.elegislation.gov.hk/hk/cap571!zh-Hant-HKhttps://www.sfc.hk/TC/Regulatory-functions/Intermediaries/Licensing/Do-you-need-a-licence-or-registrationhttps://apps.sfc.hk/edistributionWeb/api/consultation/openFile?lang=TC&refNo=23CP1https://apps.sfc.hk/publicreg/Terms-and-Conditions-for-VATP_10Dec20.pdfhttps://www.hkex.com.hk/-/media/HKEX-Market/News/Research-Reports/HKEx-Research-Papers/2023/CCEO_CryptoETF_202304_c.pdf

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。