作者:Revc,金色財經

前言

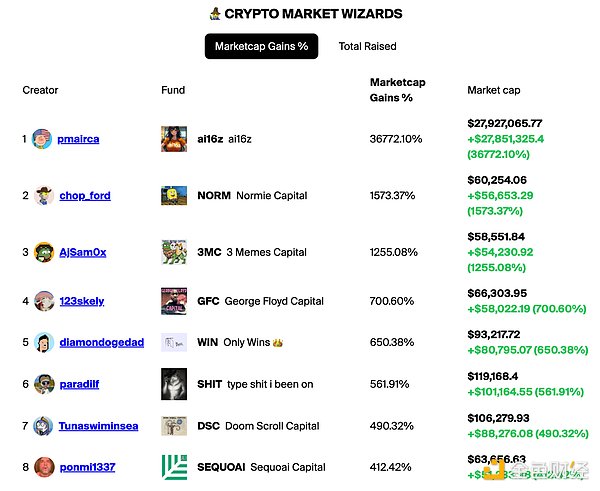

高峰市值接近一億美元的ai16z被打上MEME標籤,因其爲早期投資者帶來了數百倍的回報,不過,我們可以更進一步探討它對鏈上集體資產管理活動的啓示。

資產價值評估體系通常分爲兩種方式:一種是基於資產現金流的折現,折現率根據資產或現金流的風險特徵而定,主要用於經營性主體;而 MEME 資產的價值評估則側重於網絡傳播效率和影響力共識,其可持續性往往被放在次要位置。這種不同的評估方式在很大程度上影響了 Web3 項目的定位和設計。

以Friendtech舉例,其實在第一次聽到Friendtech的時候,筆者就在思考一個問題,爲什么同一批Key的Holder不能是一個投資集體呢,那樣至少有可視化的投資現金流來支撐群體權益token的價值,卻選擇對話機會的交易炒作。可能是圍繞Key設計的Bonding Curve更適合炒作吧,最後無法避免踩踏的流動性出逃。大多數Web3項目設計的經濟模型,喜歡人爲的把供需匹配陡峭化,引發Fomo的情緒,後來者處於弱勢的地位,不利於吸引更廣泛的受衆群體,但是成熟的DeFi協議排除在外,雖然早期流動性激勵更多。

回到ai16z,其是Soalna對衝基金協議Daos.fun上市值最大的項目,Daos.fun旨在降低對衝基金的門檻,實現對衝基金的民主化。

Daos.fun工作原理

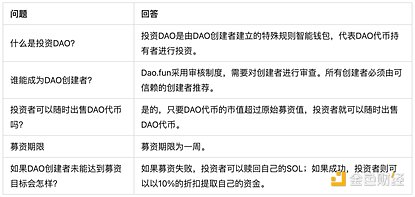

Daos.fun是一個投資DAO,主要涉及募資、交易、基金到期清盤和基金期限等環節。

募資:DAO創建者有一周的時間來籌集所需的SOL金額。DAO代幣採用公平發行,所有參與者均可以相同的價格購买代幣。

交易:募資結束後,創建者將把籌集到的SOL投資於他們選擇的Solana代幣,並在虛擬自動做市商(AMM)上進行交易。這使得DAO代幣的價格會根據基金的交易活動而波動。雖然DAO代幣價格沒有上限,但其下行風險受限於募資的市值。只要DAO代幣的市值超過原始募資金額,投資者就可以隨時出售自己的DAO代幣。

基金到期清盤:在基金到期時,DAO錢包將被凍結,利潤中的SOL會返還給代幣持有者。投資者可以選擇銷毀自己的DAO代幣以贖回DAO的基礎資產,或者直接出售DAO代幣。

基金期限:基金期限由DAO創建者設定。例如,ai16z的基金期限爲1年,將於2025年10月25日清盤;kotopia的清盤日期爲2025年10月27日;DCG(Degen Capital Guild)將於2025年4月25日清盤;

基金的創建者目前由官方審核,投資能力基本由定性的方式評估,並且無法保證其不受其他利益驅動,特別是在市場不斷變化的情況下,創建者和投資者的信息差可能導致投資者損失,Daos.fun是否會要求創建者至少持有一定比例的基金資產,但仍然無法打消對其運營能力的顧慮,所以引入投資前投票系統是必要的。隨着Daos.fun放开邀請制,將有更多可優化的空間。

民主化對衝基金能改變VC幣泛濫的行業現狀么

首先VC幣現象產生的原因,可能是Web3早期野蠻發展的陣痛,VC沉浸式的卡位战爭,是這個群體意識到,Web3領域將誕生以去中心化操作系統爲主的“安卓和IOS”底座、金融基礎設施和第三代互聯網(搜索、數據通信、社交網絡),相比較Web2監管成熟的證券發行體系,VC在Web3領域幾乎不受約束的擴張,結合CEX的競爭增長模式,對新資產類別的極度渴望,導致整個行業空氣幣泛濫。

VC在瘋狂擴張的同時,無可避免的對行業產生消極影響,由於Web2有着成熟的監管體系,使得VC在投資的過程中,有着極專業化的流程評估項目潛力、增長曲线和退出環節,但是在Web3,行業還沒有發展出自律的意識直至演化成更積極的均衡力量,促進行業健康發展。

如何理解VC對於創新的破壞,盡管Web2同樣是激進的運作方式,基金管理者要對投資者負責,但是VC(以及CEX)在Web3有着更加裹挾和壟斷行業發展的危害性,假設一個新物種誕生在亞馬遜雨林深處的早期生物群落,這個新生賽道在緩慢的發展,有着自己的微型生態系統,在對市場需求和用戶體驗的感知下,豐滿自己的羽翼,這個時候微型生態系統內的其他方相互也給予正反饋,在不斷壯大的過程中,凝練內核,與環境交互錘煉組織的生命力。注意,這種生命力對於項目長期發展迭代是至關重要的。

但如果VC過早野蠻的滲入,會是一種什么樣的景象呢,他們會將鋼筋水泥、現代化的建築工程开進亞馬遜原始森林,攫取微型生態系統的頭部物種,並改變它們的客觀發展規律,灌之以養料催熟其發展,大多數情況下,這個新物種會喪失對產品和市場的感知能力,向着“巨嬰和空氣化”的方向發展,而整個小型生態系統遭到破壞,打破正反饋循環,被壟斷的方式替代,抑制亞馬遜雨林競爭和進化的可能性,這是整個行業和社會要承擔的代價。

當前一級市場低迷,融資困難,生態惡化反噬 VC 自身。對於 VC 而言,需要放下壟斷幻想,專注於去中心化、有商業潛力的項目,避免成爲“巨嬰”項目的推動者。但 VC 自身也面臨資本回報的壓力,運營和資本回報的矛盾需要平衡。

自2021年已來,整個加密行業都面臨着畸形監管的壓力,美國關於加密的司法訴訟以前所未有的密度展开,Coinbase等加密領先企業在抗爭一线,在SEC——CEX——VC——Project整個鏈條上很難找出誰是行業發展原罪,特別是在此前加息背景下,行業缺乏流動性,討伐Fud之聲一輪又一輪,而我們所能做的就是在野蠻發展過後,能夠建立有去中心化意識的自律組織,而發展起來的加密頭部企業,避免以流量和用戶優勢裹挾行業。

然而作爲商業化組織,獲得資金流量和用戶意味着極高的成本。商業化和公衆利益平衡是大型加密企業面臨的一個長期課題。

鏈上資管對於行業的促進作用

鏈上資管或者投資DAO概念早在2021年就有項目提出,並不斷演化落地,抽象一點,MEME社區的Holder也是一種投資DAO,鏈上資管可以從兩個方面促進行業健康發展。

1、主動型的管理基金,關注真正去中心化且商業模式清晰的項目,縮小社區與專業投資機構的差距,可能是解決VC幣泛濫的一種方式,推動“良幣”成爲市場主流。發揮DaosFun更加透明公开的運作方式。

2、做空基金,做空目標可以是VC佔代幣份額超過20%的僞Web3項目,其中單一VC實體佔比超過3%,具體可視項目屬性而定,即如果一個項目吸引的VC資金,超過了其开發推廣需求,那么Web3行業就要審視其去中心化屬性。與此前的Gamestop逼空大战和佔領華爾街運動一樣,彷佛有着一絲非理性熱情,但對散戶而言,運動本身只是有着一些修正主張,行業出現問題了就要面對他,使用一些當時不易理解但長期可以驗證的方式,每個人都有對行業不健康發展採取行動的權利,但並不想上升到某種意識形態的範疇。

過於修正的主張是否影響行業的競爭,答案是會影響,但反觀現在Web2發展到現在普遍存在的壟斷現象,行業也需要“香櫞資本或渾水公司”這種手術刀層面的微操。

小結

引述《權利的遊戲》中小指頭所說——“Chaos is a ladder”,自由是階梯的同時,往往也伴隨着混亂和壟斷,Web3行業的發展是時候進入下一階段了,傳統監管可能並不適合Web3行業,雖然其在不斷的施加影響力。

回到Daosfun本身,短期內不應寄希望於民主化基金能帶給行業自律的影響力,但是Web3帶來的自由發展機會,需要我們每個人去維護。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。