免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Bankless:爲什么說Lido的牛市基本面從未如此強勁

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:Jack Inabinet,Bankless;編譯:陶朱,金色財經

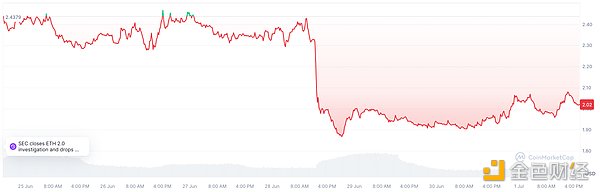

再質押的興起導致加密貨幣投資者在 2024 年上半年拋售以太坊質押巨頭 Lido Finance,導致 LDO 兌 ETH 跌至多年低點。

在過去幾周裏,LDO 投資者因該協議可能顛覆 EigenLayer 的主導地位而重新振作起來。但在周五,美國證券交易委員會在針對 MetaMask 創建者 Consensys 提起的訴訟中將其流動質押代幣指定爲未注冊的加密資產證券,LDO 持有者遭受了沉重打擊。

從年初至今,LDO 的表現可能遠遠落後於 ETH,但今天,我們將討論爲什么 LDO 的基本面從未如此強勁。

再質押競爭

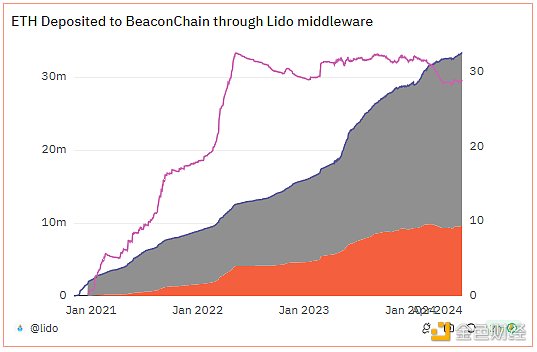

2023 年,Lido 勢不可擋,積累了三分之一質押的 ETH,管理的 ETH 數量翻了一番。

在這一年中,Lido 對質押的 ETH 比例的控制一直威脅着突破 33%——這是質押實體可以更輕松地操縱共識的三個關鍵閾值中的第一個——這引發了以太坊用戶之間的激烈爭論,即生態系統是否應該強制限制 Lido 的質押,以防止不必要的集中化。

2024 年,這些有爭議的對話已經轉移到邊緣,同時 Lido 質押的 ETH 份額下降到似乎更可接受的 29%(紫线),這是自 2022 年 4 月以來的最低水平。

盡管 Lido 繼續享受 ETH 淨流入,但該協議的市場份額下滑恰逢一個突破性現象的出現,該現象挑战了其原始質押模式的主導地位:再質押。盡管再質押服務至今既未投入運營也未產生收益,但通過承諾未來空投提供元信息的項目迅速成爲今年最熱門的農場。

在短短幾個月內,EigenLayer、ether.fi、Renzo、Puffer 和 Kelp 都從相對默默無聞發展成爲擁有數十億美元 TVL 的可信協議!

拋开再質押的爭議性,相關空投的吸引力是不可否認的,由於追逐這些利潤豐厚的空投的巨額資本,Lido 的再質押競爭對手得以搶佔市場份額。

EigenLayer 備受期待的空投的到來在 5 月份引發了第二波存款人興奮,然而,與 Lido 一致的再質押替代方案的興起有可能重塑該行業的格局……

共生關系

Symbiotic 的存款合約兩周前剛剛登陸主網,自推出以來已經積累了 3 億美元的存款,使其成爲 6 月份增長最快的再質押協議,也是本月該領域少數幾個經歷 TVL 流入的協議之一!

該協議無疑是現存最可靠的 EigenLayer 競爭對手,因爲它獲得了知名加密風險投資公司 Paradigm 和 cyber·Fund 的種子資金,cyber·Fund 是一家投資公司,曾是 Lido DAO 的早期貢獻者。

雖然 Symbiotic 在很大程度上是 EigenLayer 的翻版,計劃爲各種資產提供重新質押服務,但這個再質押生態系統通過與 Lido 的密切聯系而獨樹一幟。

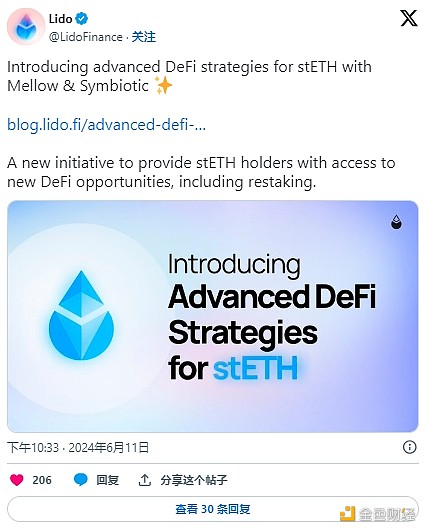

與 Symbiotic 的發布同時發布的是 Mellow Finance,這是一項再質押保險庫管理服務,也得到了 cyber·Fund 的支持,並被指定爲“Lido Alliance”的首位成員,這一地位表明了與 Lido 的正式合作和認可。

與 EigenLayer 流動性再質押模型不同,EigenLayer 模型鼓勵用戶向獨立質押的非 Lido 再質押管理者存款,而 Mellow Finance 的托管存款模型將再質押運營商轉變爲純粹的流動性質押代幣委托人。

與流行的流動性再質押替代方案相比,Mellow Finance 能夠將其快速轉換爲 LST,從而更好地管理與 LRT 相關的流動性風險(即,在發生脫鉤時,需要通過以太坊質押隊列提取以按面值轉換爲 ETH);這種設計還強化了質押的隱性贏家通喫動態。

由於代幣流動性是評估 LST 吸引力的關鍵因素,而 Lido 在這一質押市場領域佔有 60% 的巨額份額,因此從風險調整的角度來看,通過 Mellow 進行 stETH 再質押具有明顯的優勢。

雖然 stETH 持有者在 EigenLayer 機制下只能獲得一次空投機會,但他們可以通過利用 Mellow 獲得 Mellow 和 Symbiotic 積分。

同時,許多 EigenLayer 再質押項目已經分發了第一輪代幣,削弱了它們未來獎勵的效力,鞏固了 Mellow 作爲頂級空投農場的地位。

一旦現有 stETH 資本遷移到這一機會,Symbiotic x Mellow 再質押的基本牛市情況變得明顯,EigenLayer 的僱傭資本極有可能從相關 LRT 流出到 stETH,最終引發 Lido 質押市場份額兩年來首次出現可衡量的增長。

總結

SEC 試圖將 Lido 的 stETH 指定爲加密資產證券,這對未注冊的質押服務構成了未解決的風險,但這一事件可能造成了局部底部,在多年後未決訴訟作出裁決之前,幾乎沒有意外危險會破壞 LDO。

企業不需要有吸引力才能成爲合理的投資,盡管再質押已成爲加密貨幣投資者的焦點,但質押提供商同樣可以從存款人收益中產生費用,並具有可靠的收入來源的額外好處。

Lido 管理的 ETH 價值超過 300 億美元,年利率爲 3%,該協議目前以 10% 的利率產生 10 億美元的年收入,使代幣的市盈率 (P/E) 約爲 23 倍。雖然對於股票來說這被認爲是“平均水平”,但考慮到加密行業高增長潛力和上述 Lido 特有的順風因素,這樣的倍數似乎低估了 LDO。

不可否認的是,如果競爭對手試圖以低成本的替代方案壟斷市場,Lido 目前運營低成本軟件企業的 10% 管理費很容易受到壓縮,但是,整個 DeFi 中廣泛的 stETH 集成和市場領先的流動性爲 Lido 提供了一定程度的靈活性,可以對其服務收取額外費用。

假設 Symbiotic 生態系統在未來幾個月內大放異彩,stETH 將再次接近 33% 的質押集中度門檻,雖然這必然會重新引發關於以太坊是否應該對 Lido 施加硬性上限的爭論,但分散的社會共識將很難(甚至不可能)實施如此劇烈的網絡變革。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Bankless:爲什么說Lido的牛市基本面從未如此強勁

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > Bankless:爲什么說Lido的牛市基本面從未如此強勁

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。