免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

擁抱一場比特幣再質押的泡沫盛宴

金色精選

金色官方

剛剛

金色精選

金色官方

剛剛

關注

關注

作者:helloyyy,Mirror

寫在前面:

這是一篇關於Babylon 的非傳統研報,也是一篇關於比特幣再質押的奶文和警示錄。此文寫於比特幣減半後的第12天,比特幣再質押賽道爆發的第XX 天,比特幣再質押泡沫破滅的第XXX 天。

不賣關子,先說結論,babylon 所代表的比特幣再質押賽道將在比特幣生態中吹起一個巨大的泡沫,這場源於比特幣生態的Restaking 革命將產生不亞於銘文的影響力。

謹以此文紀念衆多和我一樣想乘上比特幣再質押東風的韭菜朋友們的情懷。

一、泡沫成因

1)BTC 從價值存儲向生息資產的轉變

自比特幣誕生以來,BTC 一直被當作是價值存儲的數字黃金。BTC 持有者難以獲得諸如Defi 的超額收益,BTC 成爲鏈上闲置的沉澱資產。

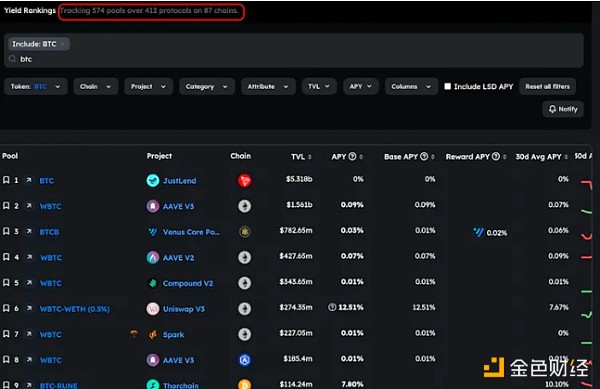

據Defillama 數據顯示,目前可生息的比特幣被分散在87條鏈、412個協議、574個流動性池中。無一例外的是,所有的生息比特幣都離开了比特幣原鏈,存在某種程度信任假設的封裝、橋接形式的BTC(如目前使用最廣泛的WBTC 需要信任單一實體機構,側鏈/L2 的BTC 需要信任多籤委員會等);

據Messari 研究員 @NikhilChatu 推文提供的數據,目前生息BTC 規模超過100億美元,其中40億美元正在賺取收益,收益率在0.01%-1.25%之間。通過托管方案實現的生息BTC 均存在或多或少的信任假設。

2)非托管比特幣方案的覺醒

中心化的托管風險成爲橫跨在比特幣生息之路上的一座難以逾越的大山,非托管比特幣質押方案成爲穿越大山的捷徑。非托管比特幣,也稱爲自托管比特幣方案,簡言之,即BTC 在“不離开比特幣原鏈、不封裝、不跨鏈、不托管,不增加任何信任假設”的前提下,實現資產生息增值。

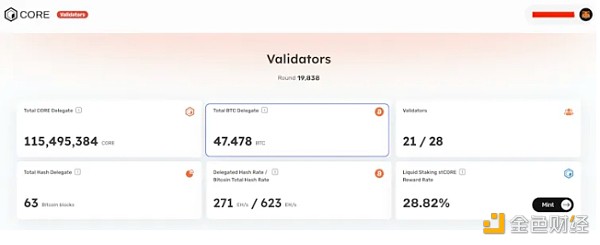

目前唯一實現主網非托管比特幣的協議只有CoreDAO, Babylon(另一非托管比特幣質押方案)處於測試網階段,暫未上线主網。

至此,BTC 可以以一種無需信任的、更安全的方式實現資產生息,無論是通過BTC 質押挖礦,還是通過再質押爲PoS 子鏈提供安全性服務生息。

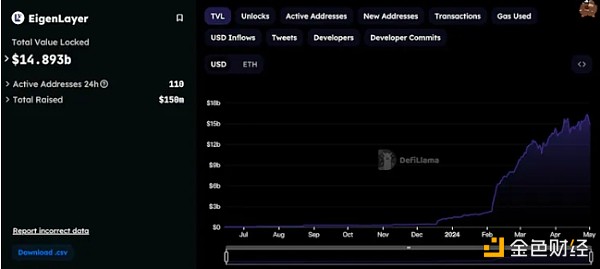

專注於以太坊Restaking 場景的龍頭協議EigenLayer , 其鏈上TVL 目前已高達150億美元,佔以太坊流通市值的比例爲5%;比特幣擁有超過一萬億美元的市值,解鎖其中1.5%的流動性,就能撬動150億美元的槓杆。非托管比特幣Restaking 賽道目前處於一片空白,猶如一個襁褓中的嬰兒,定位於此賽道的Babylon 得天獨厚的優勢盡顯。

但與此同時,一場關於比特幣再質押的泡沫危機正在悄悄地孕育。

接下來的章節講爲何擁抱泡沫,至於爲什么認爲它是泡沫以及爲什么泡沫會破裂,會在全文的最後章節講。

二、明知泡破,爲何擁抱?

1)敘事驅動

這輪牛市周期的敘事主旋律是比特幣生態,從比特幣新資產敘事(Ordinals BRC20, Atomicals ARC20, RGB++, Runes 等),到各種比特幣二層的爆火(Merlin, Bouncebit 等),爲用戶帶來了比特幣新資產和比特幣智能合約場景諸如此類引人入勝的敘事。Babylon 和CoreDAO 爲韭菜們帶來了非托管比特幣saking/ restaking 的敘事,旗幟鮮明地告訴韭菜們我們的技術可以在不轉移你Bitcoin 鏈上的BTC 控制權的情況下進行staking/ restaking, 讓比特幣成爲生息資產。這顆象徵着愛與自由(享受比特幣主網的安全性和去中心化/ 免信任)的種子开始在韭菜心裏生根發芽,非托管比特幣的敘事具備足夠的吸引力,就等一輪比特幣板塊輪動的春雨灌溉。

CoreDAO 已主網上线非托管比特幣質押, 這裏借CoreDAO 簡單來講講非托管比特幣質押的實現原理。

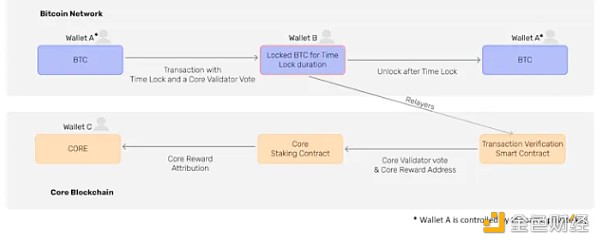

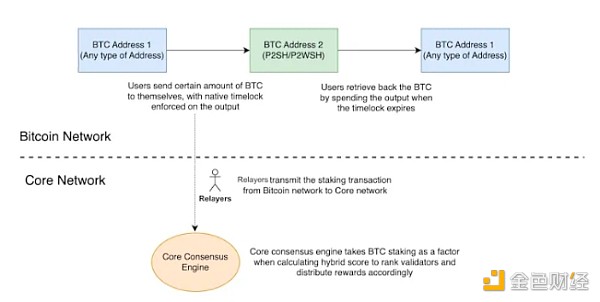

非托管BTC 也稱爲自托管或原生質押,BTC 不封裝、不跨鏈、不增加任何信任假設,只在比特幣鏈上,只依賴比特幣原生腳本語言實現。

非托管BTC staking 技術實現的核心是應用了CLTV 時間鎖。

CLVT:OP_CHECKLOCKTIMEVERIFY(CLTV)時間鎖是比特幣腳本語言中的一個特定操作碼,它允許基於時間或區塊高度創建條件,直到滿足這些條件之前,比特幣無法從交易輸出中被花費。

具體實現流程如下:

用戶將比特幣從一個地址發送到另一個加了時間鎖的地址(接收地址由用戶主錢包私鑰派生,用戶擁有對地址資產的控制權)。此外,交易中需要包含一個op_return 輸出,包含以下2部分信息:

1)質押者希望將比特幣委托給CoreDAO 鏈驗證者的地址;

2)質押者希望接收CORE 代幣獎勵的地址。

時間鎖到期後,用戶可以使用相應的贖回腳本花費 UTXO。

至此,BTC 原生質押完成。在質押期結束之前,用戶無法花費比特幣。BTC 通過原生質押的方式參與了CoreDAO 鏈的共識,爲BTC 提供了一種賺取CORE 代幣獎勵的機會,以換取她們對CoreDAO 鏈共識的貢獻。

Babylon 非托管BTC 的實現機制和CoreDAO 大同小異,通過時間鎖技術爲BTC 設置花費條件和Slash 條件。用戶在比特幣主網實現“BTC staking”的操作,實際上是通過時間鎖技術將BTC 委托給Babylon 的驗證者節點,爲Babylon 鏈提供共識以獲得共識獎勵。如果驗證者節點作惡,由於此前設置了BTC UTXO 的slash 條件,此時非托管的BTC 會被發送到一個銷毀地址。

Babylon 在CoreDAO 基礎上進行“升級”的功能是,提出了比特幣再質押的概念。如果非托管BTC staking 能夠爲Babylon 的共識提供服務,那么這種共識服務同樣可以擴展衍生至任意集成Babylon 的PoS 鏈。簡言之,通過babylon 作爲中間層將BTC 委托給其他PoS 鏈提供共識服務並獲得共識獎勵的行爲,就稱之爲Babylon 的比特幣再質押。

Babylon 充當比特幣網絡和其他集成Babylon 的PoS 鏈的中間層,將發生在PoS 鏈上的重要交易(如質押、解除質押、雙花、審查交易等)聚合並通過時間戳的方式發布到比特幣網絡。基於時間戳服務,將顯著縮短PoS 鏈共識資產解質押的時長(從幾周縮短至幾個小時)。

據Messari 提供的資料顯示,Babylon 目前已與45+ 項目合作,包括Cosmos Hub, Injective, Sei 等衆多熱門的Cosmos 生態鏈;AI & DePin 鏈;Bitcoin L2 鏈等。也即意味着,通過Babylon 提供的比特幣再質押服務,用戶在比特幣鏈上的BTC 資產可以在離开比特幣原鏈、非托管、免信任的前提下,同時打幾份工(爲多個PoS 鏈提供共識服務),獲得多份工資(來自不同PoS 鏈的共識激勵)。

2)需求驅動

比特幣生態一直是這輪牛市周期的持續性敘事,從比特幣生態新資產之爭到比特幣L2 的百鏈大战,都很難說是由實際需求去驅動的,更多是熱點、概念的炒作需求驅動。

Babylon 所代表的非托管比特幣再質押賽道更接近於有實際需求驅動的敘事。BTC 一直被認爲是加密世界價值儲備的存在,但並沒有出現被市場廣泛認可的資產生息方案,究其原因可歸結爲目前並不存在足夠去中心化、免信任、安全的方案實現BTC defi 收益。

當Babylon 所提供的更去中心化、更安全的比特幣自托管方案被市場驗證穩定可行,並能獲得穩定的比特幣再質押 收益時,可以做一個樂觀的假設,我們有理由相信大戶愿意把冷錢包裏闲置的BTC 拿來“打工賺錢”,大戶的行爲也能帶動小散的FOMO.

機構驅動

聊完敘事驅動和需求驅動,再來看看Babylon 的融資情況。

Babylon 於2023年12月宣布完成一輪由Polychain Capital 和 Hack VC 領投,Framework Ventures、ABCDE Capital、IOSG Ventures、Polygon Ventures 和 OKX Ventures 參投的1800萬美元的融資;2024年2月,幣安實驗室宣布完成一輪對Babylon 的融資,具體金額未知。

從幣安實驗室對比特幣再質押賽道的融資情況,可以看出Babylon 是幣安進軍比特幣生態非常重要的一環。幣安實驗室先後宣布了對Babylon, StakeStone, Bouncebit 等項目的融資,春江水暖鴨先知,幣安無疑看到了比特幣生態這個特定賽道巨大的潛力。

三、如無例外,泡沫終將破滅

Babylon 所代表的比特幣再質押賽道正引領着接下來比特幣生態敘事前進的方向,伴隨着多重因素的驅動,泡沫會被越吹越大,巨量的比特幣沉澱資產的流動性將被解鎖解鎖。但泡沫終將市場情緒最高漲的時候破滅,大戶盆滿鉢滿,韭菜黃粱夢醒。

1)套娃機制下的風險疊加

如前所述,通過Babylon 進行比特幣再質押可以實現爲多條PoS 鏈提供共識服務,獲得多重共識獎勵。但風險和收益是成正比的,每增加一重收益,就會增加一重slash 的風險。在多重嵌套的slash 機制下,風險會被無限放大。

2)從需求驅動到需求萎靡,負向經濟飛輪產生

比特幣再質押的需求來自於BTC 持有者能夠以一種更安全的方式獲得可觀的restaking 收益,當下行周期中,消費鏈共識激勵代幣價格下跌導致restaking 收益銳減,此時會出現一個權衡點。

如果潛在的slash 風險大於潛在的restaking 收益,就會出現BTC 的unstaking 潮,信任危機蔓延,大戶出逃,散戶跟逃。需求趨於萎靡,負向經濟飛輪產生。

後記

最後,從情緒面上看,假設Babylon 的生命周期也遵循巴菲特的至理名言:“別人恐懼時我貪婪,別人貪婪時我恐懼。” 至少在現在,遠遠還沒到別人貪婪的時候。

比特幣再質押會鑄就一場空前的比特幣生態大泡沫,但在泡沫破裂之前,請盡情迎接、擁抱泡沫吧。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色精選 > 擁抱一場比特幣再質押的泡沫盛宴

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色精選 > 擁抱一場比特幣再質押的泡沫盛宴

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。