來源:Web3見聞

DePIN 是一款去中心化應用程序,旨在通過代幣獎勵來激勵個人在構建互聯的現實世界物理基礎設施方面的協作努力。DePIN 的縮寫爲“去中心化物理基礎設施網絡”,它採用區塊鏈技術將數百萬參與者聯合起來,創建和監督由編程驅動的無需信任和無需許可的基礎設施。

綜合生態系統涵蓋各個領域,包括VPN、CDN、文件存儲、數據庫等雲網絡,以及5G、物聯網、傳感器網絡、能源網絡等無线技術。

DePIN 擁有簡單而引人注目的賣點。通過提供 Web3 激勵措施,這些網絡有效地促進了重要基礎設施的協作开發和管理。因此,它們有望在效率、彈性和性能方面超越集中式基礎設施。從本質上講,DePIN 擁有爲現實世界基礎設施格局帶來重大和積極轉變的潛力。

DePin市場多元化的項目組合

爲了系統地組織全面的 DePIN 生態系統,我們建議將整個市場分爲 6 個不同的細分市場。

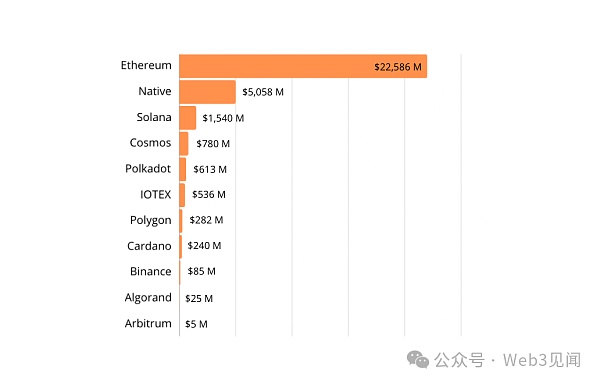

該市場容納了超過 675 個 DePIN,總市值超過 350 億美元。根據鏈上年度經常性收入(ARR)顯示,總收入超過 1900 萬美元。

DePIN 的主要份額是在以太坊區塊鏈上構建的,佔絕大多數。考慮到整個以太坊生態系統的快速發展,預計 2024 年將出現新的 DePIN 項目。專有原生平台構成第二大市值,包括 Bittensor、IOTA、Sia 等平台,這與在此背景下的期望。

計算市場:

物理基礎設施網絡涉及節點,管理這些節點的個人貢獻計算資源,例如存儲或處理能力,並因其貢獻而獲得補償。

計算市場代表了最成熟、最成功的 DePIN 商業模式。存儲網絡需要增加需求,計算網絡需要額外的供應,檢索網絡需要提高密度才能與 web2 有效競爭。

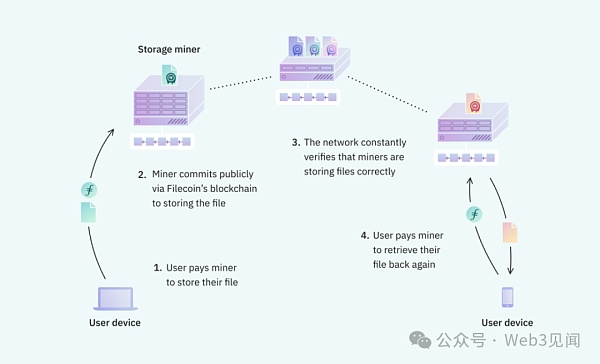

Filecoin

Filecoin 是一種早期著名的去中心化點對點基礎設施網絡 (DePIN) 協議,於 2017 年率先推出 ICO。作爲去中心化文件存儲網絡,它使用戶能夠共享其未使用的計算機存儲並賺取 $FIL。存儲提供商因用戶將文件存儲在其可用空間中而收到 $FIL。去中心化的性質確保了市場驅動的定價。

Filecoin 已經找到了用例,包括互聯網檔案館的數據備份以及對 Audius 和 Huddle01 等應用程序中多種格式的支持。值得注意的是,主要的去中心化交易所 SushiSwap 已與 Filecoin 集成,可能會影響去中心化交易所的數據管理。

運營指標包括:TVL — 102 萬美元,核心开發人員(30 天平均) — 44 名,收入(30 天) — 228,450 美元。

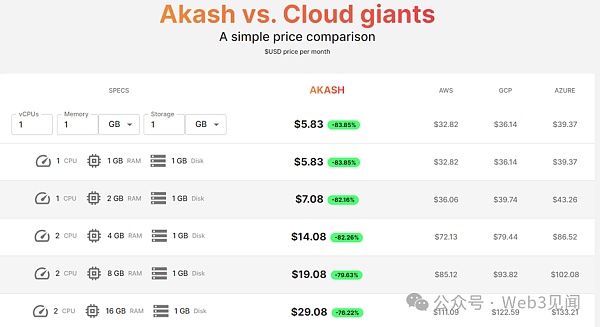

Akash Network

隆重推出 Akash Network,這是一個連接提供商和客戶的去中心化雲計算市場。雲計算被廣泛認可但經常被誤解,它解決了谷歌和亞馬遜等主要 Web2 公司的過剩計算資源問題。這些科技巨頭开始出售過剩產能,主導雲市場。

开發人員購买固定托管空間,留下很大一部分未使用。Akash 介入,利用未充分利用的全球數據中心,提供經濟高效的雲計算,而無需新的基礎設施。

Akash 的效率吸引了區塊鏈驗證者,Osmosis 和 Avalanche 等平台都在使用其服務。用戶可以從各種提供商中進行選擇,減少對科技巨頭的依賴並降低單點故障的風險。

運營指標包括:交易量 — 超過 1100 萬美元,債券代幣 — 60.7% / 1.3716 億美元,AKASH 社區池 — 超過 950 萬美元。

無线覆蓋範圍:該領域內的舉措利用 5G、Wi-Fi、藍牙或 LoRa 等協議提供無线網絡服務。去中心化無线 (DeWi) 中的每個部門都按照不同的經濟原則運作。雖然移動行業在貨幣價值方面佔據主導地位,但固定互聯網和 WiFi 在使用量(以千兆字節和用戶數量衡量)方面處於領先地位。

加密移動虛擬網絡運營商 (MVNO) 利用代幣徹底改變傳統的無线經濟模式。MVNO 負責獲取和管理客戶關系,向傳統電信公司 (MNO) 提供批發網絡接入方面的補償。

Helium

作爲 DePIN 領域的領先協議,Helium 專注於物聯網設備連接。Helium 最初以分散式物聯網連接爲中心,在 2019 年進行了擴展,引入了 Helium 熱點蜂窩網絡。用戶在家中或辦公室安裝設備即可爲全市無线連接做出貢獻並賺取原生代幣 $HNT。

Helium 的多元化擴展包括從物聯網設備網絡轉向蜂窩網絡以及現在構建 5G 網絡。此次擴展爲個人提供了通過運營 5G 節點並爲 Helium 5G 移動網絡做出貢獻來挖掘 $MOBILE 代幣的機會。

運營指標包括:活躍熱點 — 超過 8,500 個,入職費用 — 超過 22 萬美元。

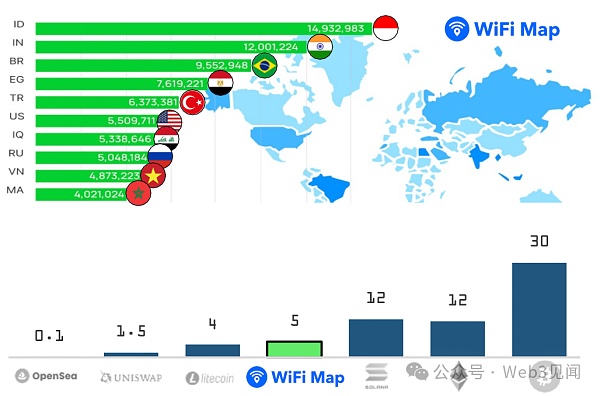

WiFi Map

WiFi 是一種全球流行的連接協議,擁有數十億每日活躍用戶 (DAU),它在 2023 年經歷了一件值得注意的事件,WiFi Map 向 190 個國家/地區的 225,000 名貢獻者分發了 $WIFI 代幣。

該平台擁有超過 200 萬月活躍貢獻者和 500 萬月活躍用戶,通過 eSIM 套餐和 VPN 等產品產生 100 萬美元的鏈上年度經常性收入 (ARR)。

人工智能批發數據:

人工智能和加密貨幣的融合爲 DePIN 傳感器/數據網絡提供了另一種退出策略。這些網絡現在可以通過情報挖掘或參與數據計算市場來利用有價值的數據集,而不是直接與上遊競爭。

Council:https://www.chainml.net/

Council 是一個开源框架,用於使用 Python 中的代理團隊(很快將在 Rust 中)快速开發定制的生成式 AI 應用程序。它擴展了大型語言模型 (LLM) 工具生態系統,爲 AI 代理提供高級控制。用戶可以通過理事會的控制器、過濾器、評估器和預算等功能創建具有可預測行爲的復雜代理。

該框架無縫連接到各種大型語言模型 (LLM),並與 LangChain 和 LlamaIndex 等流行庫集成。Council 的目標是跨多個平台簡化代理的大規模打包和部署,未來版本將重點關注企業級監控和高級質量控制。

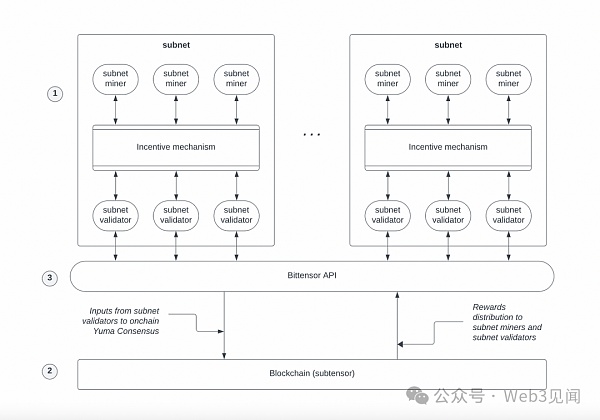

Bittensor:https://bittensor.com/

Bittensor 是一個連接全球機器學習模型的去中心化網絡。每個“神經元”代表全世界個人擁有的模型,協作處理信息,類似於人腦神經元的合作性質。

該網絡採用基於 Substrate 框架構建的獨特區塊鏈架構,與支持 Polkadot 的技術相同。Substrate 的模塊化設計使 Bittensor 能夠針對去中心化機器學習定制其區塊鏈。

Bittensor 利用權益證明 (PoS) 共識機制,與比特幣等傳統工作量證明 (PoW) 網絡不同。PoS 根據驗證者持有的代幣和作爲抵押品的代幣來選擇驗證者,從而提供更節能的替代方案。

運營指標包括:總账戶數 - 超過 82,000 個,質押供應量 - 89.52%,活躍驗證者 - 超過 45 個,活躍礦工 - 超過 1,000 個。

服務市場

橫向服務市場利用加密貨幣激勵措施來獲取全球頂級人才。這些市場,無論是依賴人工服務還是基於代理的服務,都在兩個關鍵方面表現出色:1) 吸引和留住優秀人才,2) 有效調整供應與需求。

垂直服務市場正在重塑 Uber 和 Doordash 等 web2 平台建立的零工經濟。與從當地經濟中永久獲取經濟價值的前輩不同,web3 平台通過恢復所有權和控制權來賦予當地運營商權力。

在 24-25 年,鏈上安全服務有望成爲明顯的贏家。在上一個加密周期中,Certik爲 100 億美元或更多的鏈上安全服務市場所能實現的目標开創了先例。

傳感器網絡在恢復用戶對數據的所有權和控制權方面發揮着關鍵作用。我們的周圍充滿了不斷生成數據的設備。傳感器網絡從節點(能夠收集和處理信息的機器)收集各種數據,從交通狀況到天氣和當地街道圖像。

dimo:https://dimo.zone/

DIMO 是一個從連接到車輛的硬件設備收集遙測數據的項目。任何具有必要硬件和軟件的節點都可以加入網絡,收集油耗和車速等信息。然後,汽車制造商和保險公司等行業即可購买這些數據。例如,移動數據可以提供有關車輛診斷、電池健康狀況和維護的見解。傳輸數據的司機將獲得網絡原生代幣 $DIMO 的獎勵。

運營指標包括: 聯網車輛 — 超過 39,000 輛;DIMO 上所有車輛的價值 — 超過 10 億美元。

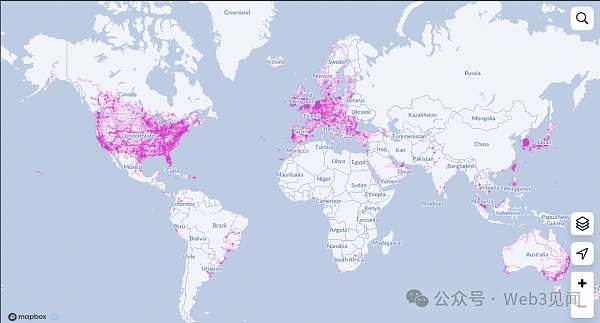

Hivemapper

Hivemapper 旨在創建一個去中心化的地圖網絡,類似於去中心化的谷歌地圖。用戶購买行車記錄儀在駕駛時繪制街道地圖,上傳的圖像會轉換爲 Solana 區塊鏈上的地圖數據。司機將獲得 $HONEY 代幣獎勵。雖然鑑於 Solana 的性能,$HONEY 有升值潛力,但 299 美元的行車記錄儀成本可能會限制全球採用,尤其是在發展中經濟體。

運營指標包括:總映射公裏數 — 超過 1.16 億、總交易數 — 超過 1300 萬、總貢獻者 — 超過 41,000 個、區域 — 超過 2,100 個。

能源網絡

DePIN 有望對電信和能源等以寡頭壟斷市場結構爲特徵的傳統行業產生重大影響。在能源領域,主要模式涉及集中式發電廠,通常依賴化石燃料。能源 DePIN 通過分散能源生產過程來打破這一現狀,激勵個人爲網絡貢獻資源。將智能合約納入網絡治理消除了中介機構,在能源市場的生產者和消費者之間建立了直接聯系。

Entheos:https://www.entheos.network/

Entheos 使太陽能和風能運營商能夠充分利用其未开發的電池容量。專有的電池管理系統是我們進入市場战略的關鍵組成部分,通過有效利用單個電池,可將電池壽命顯着延長兩倍以上。

Glowgreen:https://glowlabs.org/

Glowgreen 是一種鏈上永久資本工具,旨在激勵綠色能源生產。太陽能發電場將 100% 的電力收入分配給 Glow 財政部,積極參與 $GLW 的开採。礦工們參與固定 GLW 排放量的競爭,其中算力與碳信用額的產生相關。這種結構建立了一種自我強化的激勵機制,在太陽能項目可能不切實際的地方產生碳信用額。

Depin投資格局

風險資本和投資是大多數市場的關鍵驅動力,推動成熟初創企業呈指數級增長,並促進市場內創新理念和發展的出現。

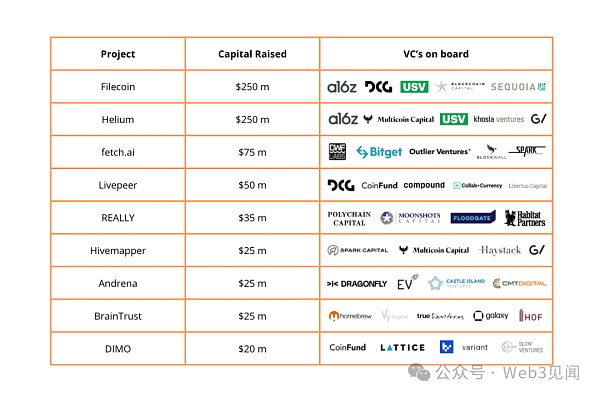

對 DePIn 風險投資市場的考察表明,最大規模的項目已經積累了約 10 億美元的資金。該數據集中單個項目的平均總投資規模爲 8160 萬美元。相比之下,在上一個關注 DeFi 的市場周期中,相應的指標爲 1.747 億美元。這種差異可能意味着 DePIn 目前被投資者視爲不太引人注目的敘述,或者其時機尚未到來。

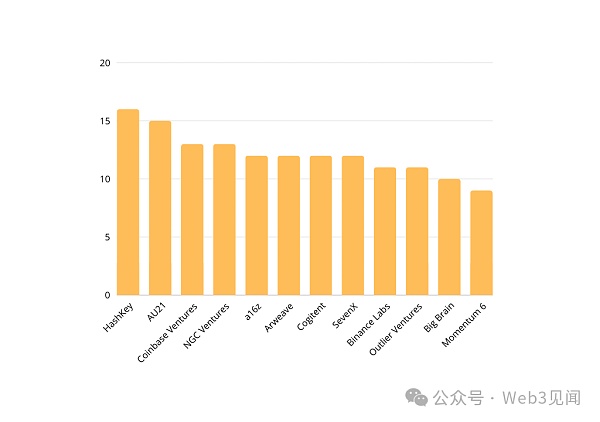

通過對 DePIN 項目進行多次投資而始終支持 DePin 倡議的風投很容易識別,這表明了一種明顯的趨勢。這些主動型基金中值得注意的是 HashKey、Coinbase Ventures、a16z 等行業領導者。

活躍的 DePin 資助計劃

贈款計劃可以極大地激勵新興項目的聯合創始人、开發者和資助者增強現有產品或开發新產品。DePin 市場也緊隨其後,推出了多項專門致力於促進 DePin 產品生態系統發展的實質性計劃。

1.IoTex 補助金

IoTeX 提供多樣化的开發資助,包括資助高達 20,000 USDT 的 dePIN 孵化器。這一專業層支持利用真實世界數據的創新項目,滿足啓動 DePIN 項目或將數據集成到現有產品中的成熟團隊的需求。該孵化器提供 IoTeX 的財務支持和技術專業知識,以實現突破性的想法。個人开發者還可以獲得 2000 USDT 資金來進行簡單的 dePIN 概念驗證。

2. Peaq 生態系統資助計劃

Peaq 最近(2023 年 11 月)通過 Peaq 基金會的 Peaq 生態系統資助計劃推出了 dePIN 資助計劃。該計劃得到了 Cypher Capital 和 HashKey Capital 等實體的支持,爲 Peak 生態系統內的研發提供財務支持。不久的將來,社區將通過投票參與選擇資助對象。符合條件的項目包括 DePIN、dApp、Layer-2 應用程序以及支持 Peak 網絡上的 dApp 構建者、用戶和 Layer-2 應用程序的計劃。

3. DIMO 資助 計劃

DIMO Ignite 資助計劃充當 DIMO 生態系統的催化劑,通過开放資助計劃促進 dePIN 的研究。評估標准包括:

資金使用透明:受資助者必須提供明確的執行計劃和退出標准。

執行能力:受資助者需要展示他們的資格和可行的項目完成計劃。

影響:項目應對 DIMO 協議和生態系統產生可衡量的影響,在資助期後提供持久的價值。

DePin市場發展前景及利基機會

DePin 市場正在積極發展,其特點是新开發商、項目以及隨後出現的新興利基市場的大量湧入。我們建議研究有潛力在 DePin 市場佔據領先地位的各種潛在利基市場。

DePIN 與隱私相結合

Ator Network利用 $ATOR 代幣,計劃在 2024 年通過引入硬件中繼並向節點運營商提供代幣激勵來分叉 Tor。隨着網絡上節點數量的不斷增加,开發者有機會在ATOR平台上創建高性能的以隱私爲中心的應用程序(洋蔥服務)。挖掘 $ATOR 有潛力成爲 DePIN 的一個引人注目的消費者用例:用戶可以通過購买 WiFi 路由器來保護其家庭互聯網流量,並在此過程中賺取代幣。其他取得重大進展的著名隱私 DePins 包括0 Knowledge Network、Hopr、Session、AeroNyx和NYM。

DePIN 與 ZK 串聯

隨着开發人員在增強的 ZK 基礎設施上創建流行的 web2 應用程序的用戶對齊版本,Web3 對 Web2 的吸血鬼攻擊提供了一個有利可圖的機會。在這些攻擊中,協議提供代幣激勵來吸引競爭對手的用戶群。與僅限於鏈上數據的傳統攻擊不同,ZK TLS 在先進密碼學的支持下首次實現了可驗證的鏈下數據。這引入了一個新的原語,因爲除了資本和勞動力之外,DePIN 還可以通過聲譽來引導。

DePIN 與 AI 聯手

可 ZK 驗證的 GPU 雲預計將在未來 1-2 年內推出,從而迎來中心化提供商難以適應的鏈上推理經濟。推理大型語言模型 (LLM) 的成本很高,促使托管提供商更喜歡更小、更經濟的模型。這給尋求將人工智能集成到鏈上邏輯的智能合約开發人員帶來了挑战。雖然 ZK 驗證可以確認特定模型是否用於推理,但當前的實現使交易成本增加了 75 倍。減少這些管理費用對於釋放鏈上人工智能的潛力至關重要。

如需進一步了解零知識(ZK)技術在機器學習中的實施,請參閱我們之前的文章:“數據傳輸和驗證的革命:ZK + ML”

結論

DePIN 市場前景廣闊,項目、开發商、投資者和新興舉措的數量持續增長。

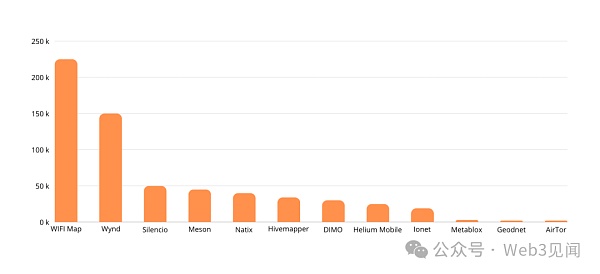

2023 年,DePIN 見證了跨越無线、計算和傳感器網絡的超過 600,000 個節點的增加。除了該圖中突出顯示的節點之外,許多新興的 DePIN 全年都包含 100 到 500 個節點,在過渡到 2024 年時展示了快速擴展。

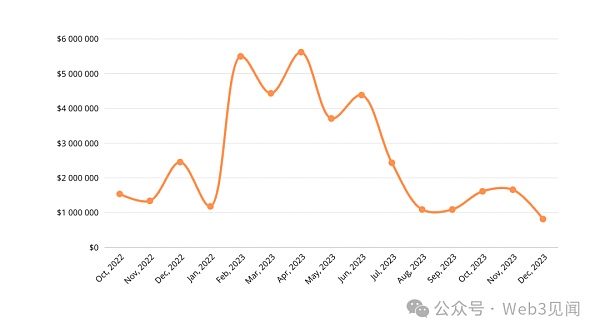

然而,在檢查 2023 年 DePIN 鏈上收入的進展以衡量市場動態時,很明顯,在 2023 年 3 月和 4 月的活動和受歡迎程度達到頂峰之後,收入隨後出現了下降。

鏈上收入是指用戶購买和保護/燃燒代幣以換取產品、服務或商品。收入下降可能源於數量減少或價格下降。但值得注意的是,這種下降較少依賴於市場投機。這是因爲大多數 DePIN 的創收機制與 DeFi、L1/L2 和 Infra 領域的創收機制不同。

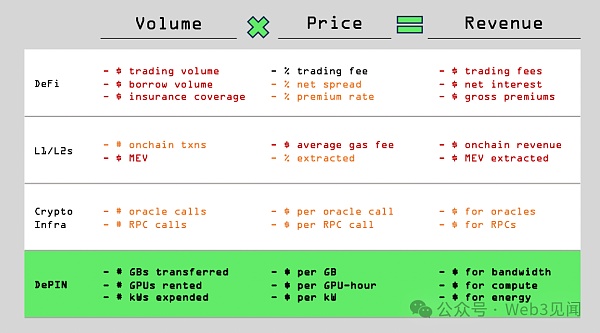

紅色表示直接受加密貨幣投機周期影響的成分,黃色表示與加密貨幣投機周期相關性較低的成分,黑色表示不相關的成分。

假設 DePIN 在加密貨幣投機周期中的收入不存在顯着相關性,我們可以假設 DePin 敘述的主要挑战是大規模採用以及尋求整合的新突破性項目的出現,從而推動整個市場的發展。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。