免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

從投機到基本面:加密貨幣市場的新範式

金色財經

企業專欄

剛剛

金色財經

企業專欄

剛剛

關注

關注

作者:Michael Nadeau,CoinDesk;編譯:鄧通,金色財經

隨着加密網絡和協議的成熟,受信任的實時鏈上數據現在爲市場參與者提供了對一系列不斷增長的加密協議和應用中的現金流、活躍用戶、用戶留存、鎖定價值、交易量和开發者活動的視角。

隨之而來的是一種研究和投資加密資產的新方式——通過基本分析(即通過調查相關的經濟和財務因素來衡量股票價值)。如果過去是未來的指示,我們應該期待未來幾年加密市場的成熟。

"短期內,市場是一台投票機。但在長期內,市場是一台稱重機。"

這是價值投資的先驅本傑明·格雷厄姆說的。格雷厄姆的第一本書《證券分析》於1934年出版,正值1933年證券法和1934年證券交易法在股市崩盤和大蕭條後制定。

格雷厄姆的工作幫助奠定了基本分析和內在價值等新概念的基礎。這項工作爲市場就如何評估股票價值並進行比較分析達成共識播下了種子。

這些想法後來在格雷厄姆出版第二本書《聰明的投資者》後的1950年代和60年代被沃倫·巴菲特廣泛推崇。學術界和企業界的接受進一步推動這些概念在70年代、80年代和90年代進入主流意識,因爲市場在財務數據和諸如市盈率等核心指標方面達成了共識。

"市淨率"、"股息收益率"、"負債權益比"、"自由現金流"、"股本回報率"、"淨利潤率",所有這些概念在這個時代逐漸成熟起來。隨之而來的還有投資概念,如"經濟護城河"和"持久競爭優勢"。

當然,所有這些都離不开優質的數據。沒有數據,股票將會在投機、敘事和品牌上交易。 嗯,這聽起來有點像今天的加密市場。

正如傳統市場在使用數據方面達成對股票估值的最佳方法的共識一樣,我們預計加密網絡和協議也將發生類似的情況。

當然,重要的是要認識到,投機是歷史上每一次創新的核心。創造新產業需要投機資本。

以歷史爲指導,投機最終導致生產性資本找到其最高和最佳的用途。最終,市場就如何使用和評估新技術(以及利用它的企業)達成共識。

我們今天看到這一切在區塊鏈技術時代或Web3中得以實現——它正在向互聯網中引入一個新的數據層,引入了共享的全球會計分布式账本和數字產權概念。

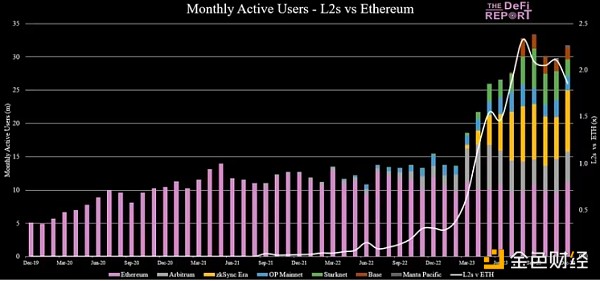

例如,下面我們可以觀察以太坊 L1 及其頂級 L2 網絡上的活躍用戶:

數據:Token Terminal

這些數據可以爲以太坊生態系統中L2與L1層面的預期價值累積提供信息。

在這裏,我們有以太坊的“GDP”——建立在L1基礎設施“之上”的最重要協議和應用所生成的費用總和。

數據:Token Terminal

這些數據可以爲對比分析替代性Layer 1網絡提供信息。

最終,我們期望在Web3內各個領域的關鍵KPI和指標周圍形成共識——就像我們在傳統金融領域看到的那樣。

總結

隨着優質數據提供商爲基本分析奠定基礎,我們應該期望看到利用這些數據的新產品進入市場——例如基於基本面的指數和新的投資框架。

隨着對加密網絡的基本分析在新的、不斷改進的數據中變得更加深入理解,我們應該期望下一波“智能資金”找到最高質量的項目。

獲得投資優勢將需要在市場其他參與者之前獲取對優質數據的訪問權。這也爲監管機構提供了監測市場並制定明智的新投資者保護規則所需的工具。畢竟,在加密網絡中的數據的細致程度和幾乎實時的交付在金融領域是前所未有的。

未來的加密投資將基於基本面。

而所有這一切都始於高質量的鏈上數據。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 從投機到基本面:加密貨幣市場的新範式

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色財經 > 從投機到基本面:加密貨幣市場的新範式

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。