作者: Mark Arasaratnam, Ilan Solot,CoinDesk;編譯:松雪,金色財經

加密基礎設施由加密原生人(即加密貨幣領域的早期參與者)轉移到傳統金融機構的大規模改變正在發生,但這並不是出於意識形態、渴望“銀行化未銀行化人群”或者推動替代金融系統的新愿望。相反,這是推力和吸引力的結果。

一方面,傳統機構正在進軍加密貨幣領域,因爲他們看到了商機,並正在爭奪這一有前途的資產類別的份額。 另一方面,機構投資者正在拉動他們,因爲他們失去了對加密貨幣原生中介機構的信任。

未來期貨

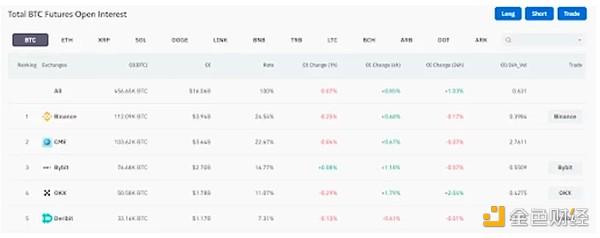

10 月底,我們看到有關 CME“即將取代幣安成爲頂級期貨交易所”的頭條新聞。 這應該不足爲奇(見下表)。 幣安(及其地理實體)不透明且監管寬松。 想象一下,投資者或機構希望做空加密資產——例如,出於對衝目的。 許多人強烈傾向於向資產負債表多元化的傳統金融機構表達這種觀點(做空)。

打個極端的比方,對於一些人來說,在一家只從事加密貨幣的機構持有大量加密貨幣頭寸,就像從貝爾斯登購买雷曼兄弟的 CDS 一樣。 在操作上,大型機構的入職做法很容易被同行理解,並且經過數十年的證券法修訂(例如信用、KYC 和 AML 檢查)而形成。

BTC 期貨未平倉合約總額

BTC 期貨未平倉合約總額

穩定幣

對於中心化穩定幣來說,即時結算和去風險不再是獨特的賣點。 市場已經發生變化。 透明且經過驗證的支持、銀行能力(監管和托管)的开放性、流動性和收益率現在是最重要的要素。

對於 DeFi 穩定幣來說,情況應該有所不同,因爲協議試圖开拓自己的利基市場並尋求競爭優勢。 即使在後 Terra 世界,DeFi 仍在繼續嘗試新的結構。 許多第一代穩定幣協議,例如 FRAX,都在探索提高資本效率的方法。 但最新一批的重點是將收益傳遞給用戶——實際上,將“TradFi”(傳統金融)收益導入 DeFi,主要是通過美國國債收益率實現(例如 Frax、Ondo Finance 和 Mountain Protocol)。

USDT(Tether)和USDC(Circle)的統治地位能否永遠持續下去? 唯一確定的答案是,它們將受到來自 DeFi 導入外部收益的挑战,以及來自允許受監管發行的司法管轄區的傳統機構的挑战。 但是,無論怎樣,TradFi 的足跡都在增加。

混合型機構的興起

合乎邏輯的結果是期望機構“轉向中心”,這意味着加密貨幣原生者將變得更像 TradFi,而 TradFi 機構則加強其在該領域的運營。

考慮一下情況:Coinbase 是一家加密原生企業,後來成爲一家上市公司。 它現在向散戶客戶提供期貨。 FRAX 是一種 DeFi 穩定幣,它創造了一種通過投資短期美國國庫債券和回購協議來獲取收益的方式。 摩根大通創建了自己的私有區塊鏈來促進結算,每天處理 10 億美元的交易。 PayPal 擁有超過 4 億活躍用戶,通過與 NYDFS 監管的 Paxos 合作進入穩定幣市場。 野村證券和渣打銀行分別投資了自己的數字資產托管服務(分別是 Komainu 和 Zodia)。

然後是貝萊德和富達的現貨比特幣 ETF 文件。 在英國,我們注意到行業巨頭已在反洗錢/反恐怖融資制度下注冊爲加密資產公司。 甚至監管機構也在嘗試適應。

機構對加密貨幣的接受並不是對數字資產最初愿景的威脅,而是其進一步發展和創新的催化劑。 通過爲加密貨幣領域帶來更多的合法性、流動性和多樣性,機構正在幫助創建一個更加強大和有彈性的生態系統,使所有參與者受益。 加密貨幣的未來不是零和遊戲,而是可以改變金融世界的協作和創造性努力。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。