來源:歐科雲鏈研究院

近日,歐科雲鏈研究院觀察到美債收益率曲线出現明顯的變化,或將推動當下的宏觀經濟周期出現巨大轉變,甚至深刻影響着金融資產市場的未來。就此,歐科雲鏈研究院特別邀約Dr.Yi,就全球高利率環境的發展趨勢進行深度分析。

本文作者:Dr.Yi,歐科雲鏈特約研究員,傳統金融機構資深從業人員,十余年宏觀經濟研究經驗,近十年另類資產投資研究經驗。歡迎關注X(Twitter):@Dr_Yi_SH

一、20世紀70年代的卷土重來——通脹魅影的具象化

回顧歷史,我們會發現長期通脹的原因主要來自三個方面:工會、战爭和美聯儲。他們分別代表了核心通脹(勞動力成本)和非核心通脹(資源品價格)以及貨幣因素(利率)。在20世紀70年代到80年底,這三個因素的共同作用推動了美國漫長的滯脹時代,而在當下的後疫情時代,這三大因素大有卷土重來之勢。

1)帝國的黃昏——美國人口紅利的終結

自2010年以來,美國人口老齡化已經开始成爲一個不可回避的問題,隨着嬰兒潮一代的老去,美國的勞動力成本正在穩步上升。雖然奧巴馬時代美國开啓了新的移民政策在2016年以前部分緩解了勞動力壓力的上升,但是隨着特朗普時代的政策調整,疊加新冠疫情的衝擊,美國勞動力供給的壓力开始更加明顯。在這樣的背景下,職位空缺的居高不下,就業時薪的持續上升,以及工會力量的再度崛起,將是長期困擾美國勞動力市場的問題。

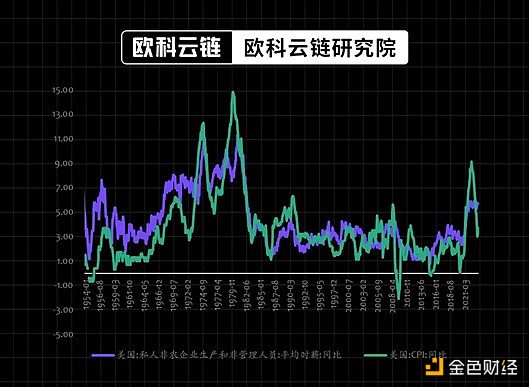

圖1:薪酬是影響美國通脹的核心因素(%)

資料來源:Wind,歐科雲鏈研究院

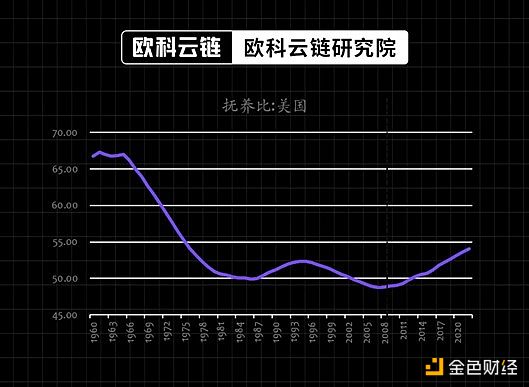

自2010年以來美國老齡化現象日趨嚴重。數據顯示,2010至2020年,美國55歲以上人口增長27%,是55歲以下總體人口增長率(1.3%)的20倍之多。造成這種分化的最大原因在於“嬰兒潮”一代。過去十年中,65-74歲年齡段的人口增加了一半。可以預期,美國所有州、都市區和大多數縣55歲以上人口都將出現增長。即使在人口增長停滯的地區,“嬰兒潮”一代的“老齡化”也會導致老年人口大幅增加。

圖2:美國人口結構變化(%)

資料來源:Wind,歐科雲鏈研究院

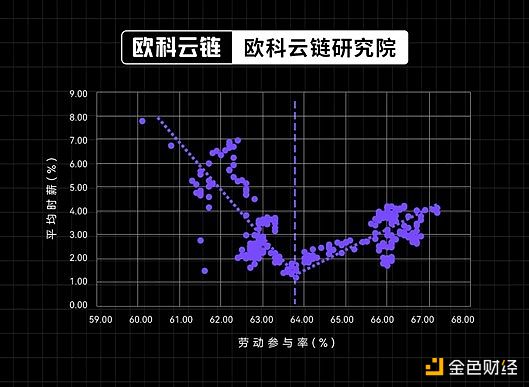

美國勞動力市場正在從买方定價向賣方定價轉變。研究2000年以來美國勞動參與率與平均時薪的相關性也可以發現在2010年前後初現顯著的變化,2010年以前具有更高的勞動參與率,且勞動參與率與薪酬呈現正相關關系,也就意味更高的薪酬能夠吸引更多的勞動者參與經濟活動。而在2010年之後,這一關系變成了更低的勞動參與率,以及薪酬與勞動參與率的顯著負相關,這意味着在勞動力市場上,勞動者的議價能力顯著上升,而這變化的直接影響便是工會力量的崛起與罷工活動的增加。

圖3:2000年以來美國勞動參與率與時薪增速的相關性正在發生變化

資料來源:Wind,歐科雲鏈研究院

2)原油供需的嚴重失衡——美國政治正確的犧牲品

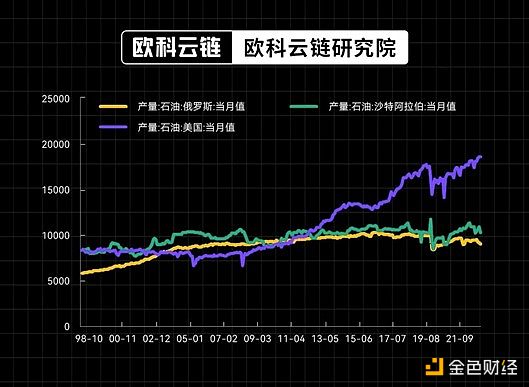

對於能源價格而言,美國因素仍然是導致油價居高不下的核心因素。從當前主要原油產出國的生產情況來看,自2013年頁巖油革命以來,美國一直是全球最大的石油生產國,截止2022年5月,美國原油產量達到2150萬桶,甚至超過了位列第二的沙特(1150萬桶)和位列第三的俄羅斯(995萬桶)兩者之和。因此了解美國原油產能的變化,才是理解油價波動的核心因素。

圖4:世界主要原油生產國的產量變化(千桶)

資料來源:Wind,歐科雲鏈研究院

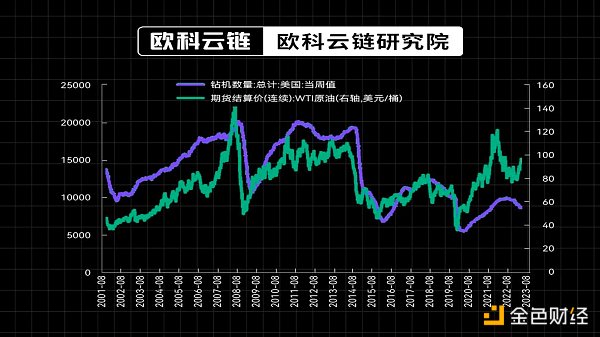

拜登政府的綠色能源政策成爲制約美國原油產能的瓶頸。自從拜登政府上台以來,以ESG爲導向的綠色投資理念更多傾向於清潔能源投資,而對傳統的油氣投資具有較強的抑制作用,一方面,爲實現碳中和目標,油氣企業的融資可得性較此前大爲下降,另外一方面,ESG要求導致上市的頁巖油公司必須花更多錢,用於控制甲烷排放、減少甲烷燃燒、碳捕集等方面。此外,政策對於新油井的开發政策變化,也將制約長期可持續的頁巖油开採活動。從2023年5月以來,雖然美國原油產量仍在持續創記錄,但是美國鑽機數量已經开始出現回落,也反映了美國原油的潛在產能的枯竭。

圖5:原油價格與美國鑽機數量

資料來源:Wind,歐科雲鏈研究院

另外一方面,俄烏衝突的長期化趨勢也使得俄羅斯原油產能難以進一步擴張。自2022年俄烏衝突以來,俄羅斯的能源生產和銷售均受到一定衝擊,雖然此後通過調整出口由歐洲轉向東亞和南亞國家,但是整體原油供給依然難以恢復到衝突前水平。至少從目前來看,這一因素的影響仍然沒有看到終結的跡象,對於後續俄羅斯能源供給能力可能在較長時間依然受限。

在這樣的環境之下,疊加近期沙特爲首的歐佩克國家宣布減產,全球三大原油生產國產出均受到壓制,供給對於原油價格的支撐仍將維持較長時間。而對於全球資源品的價格也將構成持續的支撐。

3)MMT理論下的怪胎——全球財政“大躍進”

現代貨幣理論(MMT)是一種相對較新的經濟學理論,其認爲政府應該通過財政政策,而不是貨幣政策,來影響經濟。其強調國家財政赤字和公債的積累並不一定導致經濟危機,而是可以作爲現代經濟體系中的重要工具來實現更高的就業率和經濟增長。在MMT看來,政府通過借款和稅收來控制經濟的做法是不必要的——政府可以盡其所能地創造出更多的就業和經濟增長,直到經濟出現超熱(即通脹)爲止。

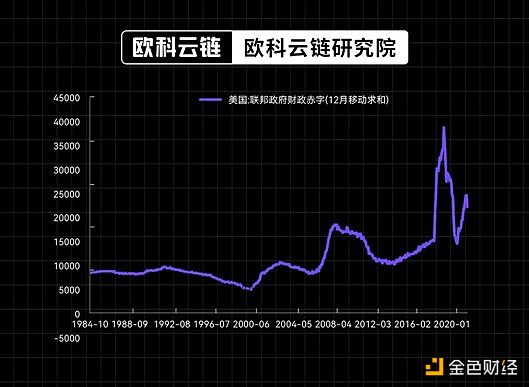

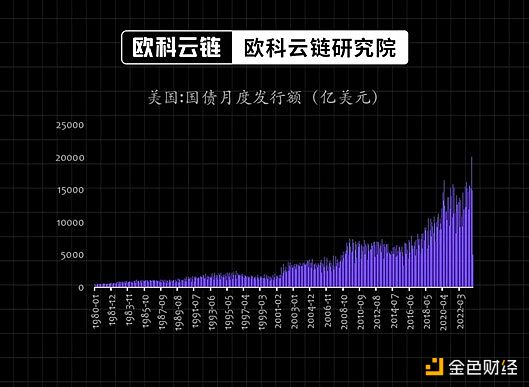

正是在這樣的思想指導之下,以美國爲代表的發達經濟體以超乎想象的速度开啓財政擴張的大門。自2021年耶倫成爲美國財政部長以來,美國財政赤字規模持續處於歷史高位,尤其是在2023年以來,美國政策利率的快速上行使得財政利息支出快速上升,推動美國財政赤字再次升至高位。從歷史上看,美國財政與貨幣政策的推進往往保持較高的同步,即在寬松周期採取積極的財政政策,而在貨幣收縮周期採取更加穩健的財政政策。而當前對於財政的過度倚重,使得在貨幣緊縮期,財政赤字仍然持續攀升,進而只能通過更多國債發行來財政問題,尤其是對於長期債券而言,其融資規模的進一步擴大,將對其利率上行趨勢形成持續支撐。

圖6:美國財政赤字規模仍處高位(百萬美元)

資料來源:Wind,歐科雲鏈研究院

圖7:美國國債發行額(億元)

資料來源:Wind,歐科雲鏈研究院

二、從恐慌到應對——全球金融環境的變化

面對2022年以來的快速變化的宏觀利率環境,資本市場正在逐步由最初的恐慌轉向積極應對。

1) 全球風險資產之錨的變化——高利率環境的長期化

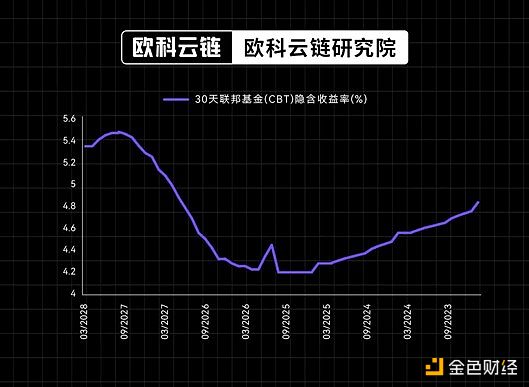

加息臨近尾聲,但難言寬松。9月23日,美聯儲召开9月議息會議,暫緩加息節奏,但同時上修實際GDP與PCE預測,點陣圖顯示的未來預期利率路徑也有所擡升且更加平坦。而從金融市場交易的預期來看,雖然明年(2024年)开始,有望看到聯儲开啓降息周期,但是利率下行空間僅僅只有125bp——從今年11月的高點5.45%將至4.20%,隨後將在經濟復蘇的環境下,利率中樞再次攀升至2028年的4.83%——換言之,在未來5年時間中,4%到5%的美債收益率將是一種常態。

圖8:美聯儲聯邦利率期貨隱藏利率(%)

資料來源:CME,歐科雲鏈研究院

美國長期利率正在進入新的上升通道。如果從更長期的視角來看,美債收益率正在突破自20實際80年代以來的長期下降通道,开始進入新一輪的上升趨勢。在這其中,美國自身人口結構變化,國際關系變化下的海外資本回流,以及新冠疫情對於傳統經濟模式的衝擊,都構成了利率中樞上移的支撐力量。

圖9:美債收益率正在突破過去20年以來的下行通道(%)

資料來源:Wind,歐科雲鏈研究院

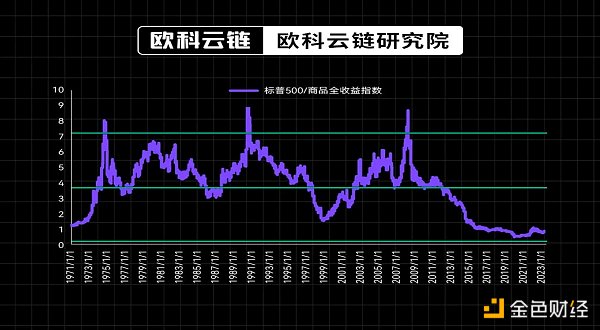

2)實體資產的配置價值相對金融資產大拐點

實物資產相對金融資產處於極度低估狀態。盡管自2020年疫情以來,大宗商品爲代表的實物資產價格已經出現快速回升,但是相對於以標普500爲代表的金融資產而言,當前實物資產仍然處於極度低估的狀態。這其中部分原因來自於2008年次貸危機後,房地產在美國家庭部門中配置比例的下降,另外一方面也來自2013年頁巖油革命後,資源品價格中樞的系統性下降,包括中國經濟結構轉型過程中,對於傳統資源品需求下降等多種因素的共同作用。但是從當前時點來看,隨着美國經濟尤其是勞動力市場韌性的顯現,以及資源品供需結構的深遠變化,包括中國房地產行業政策的變化,相較於估值依然處於高位的金融資產,實體資產的配置價值正在凸顯。

圖10:實物資產相對於金融資產的價值處於歷史低位

資料來源:Wind,歐科雲鏈研究院

對於投資者而言,面對高利率環境無需過度恐懼——即使在20世紀70-80年代,大通脹肆掠的年代,也並非是完全沒有投資機會——從1970年-1979年,以標普500爲代表的美股依然上漲了17.2%,而以黃金和原油爲代表的實物資產價格更是取得了1428%和1481%的巨大漲幅;同時在高利率環境下,也催生了美國共同基金市場的快速發展,尤其是貨幣型基金和抵押型REITs基金在70年代取得了巨大的發展。面對當下與20世紀70年代類似的宏觀環境,尋找更多與實體通脹或生息資產具有高度映射關系的金融資產將是面對並战勝高利率的武器。

寫在文末

本文來源於歐科雲鏈研究院特約研究員,觀點僅代表作者個人,非投資建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。