作者:霧海,PANews

相對於曾經火極一時的產品,如收割投資者數十億美元的Block one打造的voice、讓市場以爲DeSocial真的來臨的Deso、協議層的Lens,friendtech爲何讓更多真實用戶愿意真金白銀的去參與,並且目前如此堅挺?

幣圈整體行情沉寂,但喜歡探索的那群人正在friendtech產品頁不斷刷刷刷,买买买。各個平時聊代幣聊NFT的社群,也變成互相推薦有期望的KEY。但誰又能想到在半個月前,全網90%的聲音是看衰和fud,資金盤、一波流的標籤緊緊的被貼在friendtech的臉上。

從數據來看,friendtech誕生以來已經經歷了三波發展。2023年8月10日,friendtech正式上线。8月11號中文區便开始大力傳播,其中有其新穎的模式、有對空投的預期、有對新玩法一定要參與的敏銳度。當天產生的交易數13萬,活躍購买账號1000個,賣出账號500個。

但好景不長,一波新奇熱度後,第三天活躍購买账號便降低到300左右,交易數降低到3萬筆左右。此間,出現了大量關於產品的負面討論。直到8月19日官方宣布獲得了paradigm的種子輪投資,活躍購买账號數單日漲到最高4000個,交易數達到50多萬筆,TVL也從此前的100多萬漲到了700萬。但市場並未买單,持續三天後熱度再次下滑。活躍購买账號降到更低,跌至100余個,交易數也回到起始數量,TVL下降後持續穩定在500萬左右。

連續半個月的低調發展後,近日,friendtech的交易數突然增長,相較此前翻倍。TVL突然开始急劇增長,直到當前達到3100萬美元。獨立账號達到14萬個,日活躍地址數暫未達到前期高點。由此,friendtech經歷了融資後的市場高潮後,當前新一波熱度正在持續。

爲什么friendtech如此堅挺?

相對於曾經火極一時的產品,如收割投資者數十億美元的Block one打造的voice、讓市場以爲DeSocial真的來臨的Deso、協議層的Lens,friendtech爲何讓更多真實用戶愿意真金白銀的去參與,並且目前如此堅挺?PANews認爲有以下四點因素。

1、用戶群體

據PANews觀察,friendtech近日的爆發,來源於英文區各個機構、項目方創始人,以及流量較高和聲譽較佳的博主不斷入駐,並且真金白銀湧入,引導了整體市場的關注。而後國內流量較高的博主也陸續入駐,吸引了部分觀望者下場試水。

同時,friendtech通過激勵規則設計從根源上消除掉低質量账號。無論是Voice、Deso,還是至今仍是市場滿懷期待的Lens,社交產品都無可避免的造成甚至歡迎一人多號的模式,從而加速了產品快速走向泡沫期,在後繼無力的情況下,爲薅羊毛或者套利而來的用戶加劇踩踏,從而使得產品加速衰落。

回看friendtech早期用戶,不少以博空投爲主,其習慣性的單人注冊多账號操作,以博取更大空投價值。但friendtech的積分分配規則並未激勵邀請和低質量账號,因此前期爲博更大價值空投的用戶使用的多地址便沉寂,成爲非活躍账號,剩下的沉澱爲深度參與friendtech的用戶。

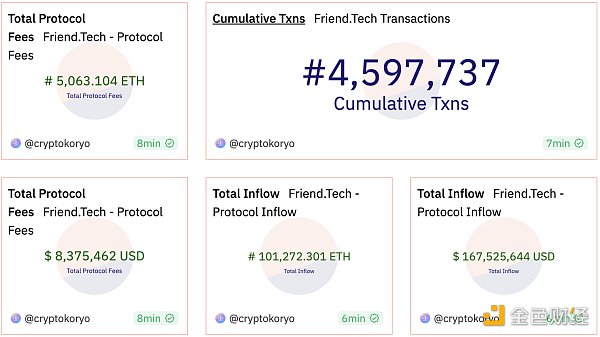

另外,friendtech的注冊機制與推特平台強綁定,同時將用戶交易成本的10%的一半分給房主。一來非常完美的借助外力完成了冷啓動,二來不菲的激勵也爲房主提供了入駐和分享的動力。根據Dune數據顯示,截至9月14日,friendtech已經爲房主共創造837萬美元的收益。

2、空投預期

除了針對房主激勵交易額的5%外,friendtech還將在6個月內以周爲單位,共計爲用戶發放1億積分。目前社區預期該積分極大概率與項目方代幣空投密切相關。社區普遍樂觀估計friendtech开盤總流通市值可達到20億美金,按10%空投份額算,則每積分價值2美元。

根據官方披露的積分大致分配規則,其影響因子爲房間活躍度*持有KEY資產總量*持有時常。據社區成員分析,持有KEY資產總量*持有時常的權重佔比爲85%,房間活躍度權重佔比爲15%。

由其積分分配規則可知,用戶如若想獲得更多積分,最優選擇是長期持有。從而使得目前房主的KEY價格隨着越來越多資金和用戶進入,向上預期更強。並且目前社區也出現了(3,3)現象。也就是互相买入持有且不賣出,從而達到一起獲得更高積分的目的。

如何性價比更高的獲得積分/空投?

1)bot,信息差和價格差。雖說bot之間也互卷,但只要比手動用戶快就行。技術門檻較低,重在判別條件。

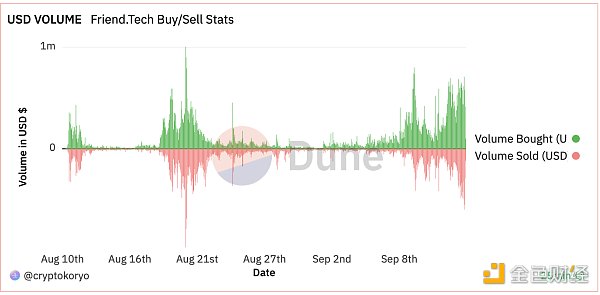

2)頭部,現有模式和預期下沒啥人拋,後續進入資金持續的話還可能無損挖礦。但一個潛在的風險,如果達到早期購买人的盈利預期,止盈時會引起其他人恐慌。從Dune數據看,目前止盈情緒出現苗頭。

3)用自己的A號买自己的B號,相當於確定的用20%摩擦換積分。但需注冊防範bot的mev攻擊,從而造成損失。

4)進入一些bot社區,會實時刷新新开號的用戶信息,挑粉絲多的,根據其鏈下名聲、鏈上資產情況等信息判別是否值得購买。

3、資源雄厚

根據官方披露,friendtech目前唯一的投資機構爲paradigm。paradigm的能力已經被市場證明,其投資並指導的多個項目如Uniswap、dydx、Blur已經成長爲現象級的產品和市場剛需。

部分社區成員認爲paradigm投資的產品均有龐式模式,此處我們且不論龐氏在投資圈乃至人類社會中有多普遍,單從產品去看。uniswap屢屢被吐槽代幣持有人毫無實際分紅,但uniswap作爲產品實實在在的爲加密圈的鏈上交易帶來新的模式,且沿用至今。blur代幣同理,但blur產品爲NFT圈用戶能夠有效退出提供了莫大便利。可以說,如果沒有blur的存在,NFT圈在熊市就是一個有價無市的真空騙局。

另外,friendtech構建基於Base鏈。因爲一條鏈的發展和崛起離不开優質項目的構建,毋庸置疑,Base官方也是friendtech強有力的利益相關方。而Base鏈的背後是Coinbase,其在圈內的影響力也是頂級。

4、向上社交

目前幣圈已經的歷史與社交相關的產品中,無非想解決內容數據確權、協議層跨平台共通等。但這些需求如果撇开區塊鏈的外衣,微信、推特、telegram、discord等都非常完美的滿足了用戶需求,至於加上一層去中心化的修飾,更多的是一種自作多情的造概念忽悠資本的僞需求。

而friendtech的出現,解決了目前市場上一個空缺較大的需求:向上社交。互聯網裏知識星球類的產品部分補缺了該需求,但針對於幣圈已經被證明能力極佳的項目創始人和機構並未形成同類型的產品,而創投圈的群體也毫無必要主動去互動認知層級相對低的用戶。

另外,目前已經有醫療、教育等領域的專業人士也开通了friendtech账號,提供對應的服務。相對於實體機構,其交流或者問詢價格優惠方便。

針對以上需求,friendtech做了一個順水推舟的產品,讓用戶有機會接觸到原來難以接觸和交流到的層級,而且可以以相對市場價更低的價格獲得1對1形式的咨詢。

參與friendtech具有哪些潛在風險?

1、bot盈利過高

因爲社區預期更具流量更具影響力的博主的KEY價值更高,從而便使得bot有可趁之機,通過分析數據搶先在正常用戶之前購买,然後達到一定程度的盈利後拋售。並且,即使部分用戶通過开通推特隱私模式防範bot進行數據分析,也有bot通過鏈上二級交易情況進行mev攻擊。

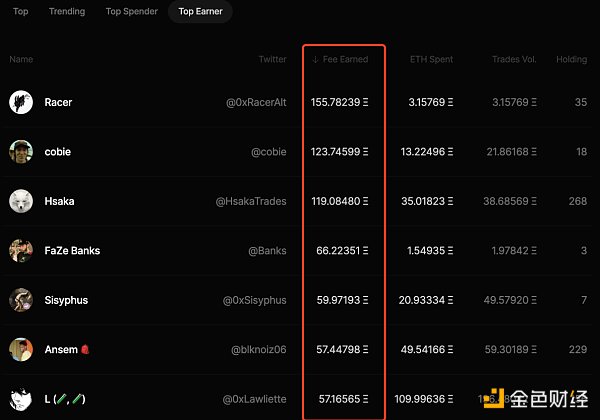

從Dune數據看,目前140多個bot通過friendtech盈利共220萬美元,其盈利佔比高達四分之一。這一定程度上提高了正常用戶進入的門檻,同時也會加劇回退正常狀態時的下滑的崩塌程度。

2、曲线陡峭,加劇死亡螺旋

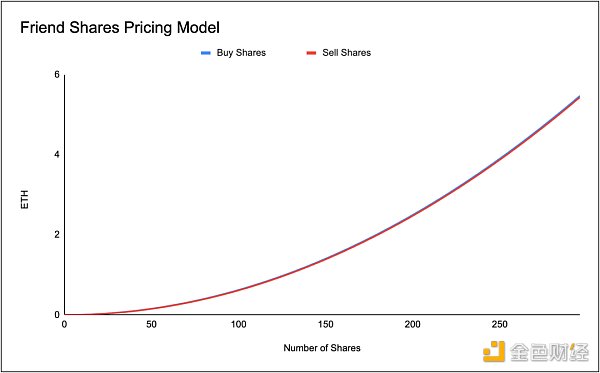

friendtech的用戶KEY價格採用的曲线爲:價格(ETH)=( Keys總量^2)/ 16000,對於最早期發現用戶來說幾乎0成本,但當購买KEY的數量超過20後,用戶之間價格相差便急劇拉大。

這也使得目前社群裏有人在購买某個KEY後喊單,只要有超過2個用戶跟單,喊單用戶便有利潤。如果多個KEY被买入,短期成倍數上漲也很容易,從而導致目前出現群內PVP現象。

另外,高倍數吸引更多用戶進入,但一旦能被傳播的人數打到盡頭,早期用戶开始止盈,價格急劇下跌,從而引起恐慌踩踏,將進入死亡螺旋。後期买入的用戶不僅要承受20%摩擦的沉沒成本,KEY價格虧損也不可避免。

與之帶來的影響是一旦價格下跌,流動性名存實亡,那么按照幣圈用戶的本性,基本社交互動也將會停滯,原來的(3,3)進入-(3,3)。根據PANews實測,購买KEY進入一個房間,無論房主多么積極分享,當房間KEY價格不漲或者換手停滯,該房間就會开始死寂,價格开始踩踏。

3、產品邏輯與盈利模式相悖

friendtech針對積分的激勵模式又鼓勵用戶長期持有,而且按照正常用戶的剛需出發,進入一個房間,享受房主的長期服務,也應該是長期持有。但是,friendtech官方和房主的盈利模式是用戶更頻繁的交易,類似交易所邏輯,抽取手續費。

如此一來,官方承擔交易所的角色,總是不會缺交易手續費的收入。但對於房主而言,如果房間KEYs更多是持有,而非多次交易帶來手續費分成,那房主便無任何收益,房主便無爲房間用戶提供服務的動力。

長期下去,只會使得更具炒作價值的房主拿到更多收益,而提供長期服務的房主獲益極少,從而房間不得不沉寂。對整個生態而言,形成負循環。產品數據也確實如此,具備炒作價值的房主獲得了絕大部分收益。

總結

相對以往的社交類產品,friendtech一來沒有走以前披着區塊鏈外衣的僞需求路线,而且真切的抓住了市場空缺。二來沒有向用戶群體極多的擼毛群體屈服,而是通過規則設計天然的屏蔽掉。三來雄厚的背景讓市場產生更多浮想聯翩,有動力嘗鮮。friendtech目前也享受着市場最高的熱度和關注。

但是,切身體驗後,拋开預期值極高的空投預期、可能的二級交易獲利預期,其產品本身的用戶邏輯有硬傷。

其初衷是爲房主服務,間接的爲更多用戶服務。但是,真的爲平台帶來能量的提供服務的價值非常低,反倒是提供炒作情緒的價值極高,獲利也頗豐。更不說超四分之一的利潤被毫無價值的機器人瓜分。

此處,只能寄希望於官方會出台規則改變現狀,讓平台真正產生長期價值。如果有要參與的用戶,盡可能去嘗試市場創新,嘗試新的概念,一直是我們投資的理念,但一定一定切記:在倉位管理的前提下。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。