作者:Ashwath,來源:作者推特@ashwathbk;編譯:火火/白話區塊鏈

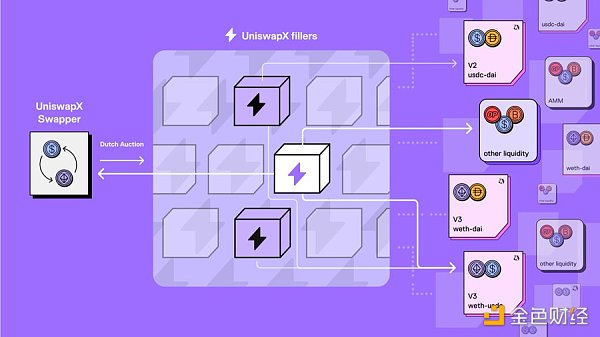

UniswapX 是一個流動性聚合器,可以利用鏈外流動性源進行鏈上執行。據目前消息所知,它是第一個明確允許將中心化交易平台(CEX)的流動性納入考慮的平台。

我認爲 UniswapX 將改變去中心化交易平台(DEX)格局,以下是作者的一些分析:

在我看來,UniswapX 是領先的去中心化交易平台(DEX)的一種默認認可,即他們不認爲鏈上市場能夠實現最佳執行。

對於市場領導者來得出這樣的結論,並積極圍繞這一假設構建產品,我覺得相當不錯。

但這爲自動做市商(AMM LPs)帶來了一個存在性的問題……他們的未來發展會怎樣呢?

如果 UniswapX 成爲“Uniswap”的默認前端,並成功成爲最廣泛使用的聚合器,它必然會改變去中心化交易平台(DEX)的格局。

選擇在 Uniswap 上保持被動流動性提供的做市商將最終成爲一個吸納大量其他人不愿填補的流動性流的資金池(通常稱爲有毒流量)。

從邏輯上講,這將導致做市商的淨收益減少,並且人們會從 Uniswap 中撤回流動性。

因此,較大的市場做市商/做市商更適合成爲問題的解決者,而不是自動做市商(AMM LPs)。

他們可以將庫存從 Uniswap v3/v4 轉移到像幣安(BN)這樣的中心化交易平台(CEX),在那裏他們可以完全控制如何提供流動性,並能夠更高效地重新平衡。

即使是個體做市商(如果他們擁有足夠的資本使之值得),只要具備一定的技術知識,他們也可以成爲問題解決者,更好地控制流動性提供。

因此,在這種情況下,Uniswap v4 的新定制性是否無關緊要?我會認爲在某種程度上是的。在我看來,DEX格局似乎即將發生用戶行爲和互動方面的重大轉變。

這使得意識到礦工價值提取(MEV)的 DEX 成爲一個非常有趣的提議。

像 DFlowProtocol 這樣的產品,能夠爲Token啓用訂單流拍賣,突然間看起來不再像是無法實現的。

從去中心化的角度來看,所有這些都遠非理想。 我們正在爲鏈上交易者提供更好的執行效果,但代價是更加依賴市場做市商/問題解決者等中間人。

我能想到唯一能阻止 DeFi 依賴流動性中介的方式,就是在 AMM 設計方面取得巨大突破,實現類似訂單簿的效率,並保持被動做市商的體驗。

這些都是我個人觀點,也許不是那么正確,歡迎交流討論。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。