作者: Alex Xu , Mint Ventures 研究合夥人

本期 Clips 來自於筆者與其他投資者在一個加密社群關於 Meme 話題的一次討論,筆者將自己的觀點在本文進行了展开敘述,以充分表達自己的觀點。

以下文章內容爲筆者截至發表時的階段性看法,可能存在事實、觀點的錯誤和偏見,僅作爲討論之用,也期待來自其他投研同業的指正。

熊市抄底,不要選擇 Meme 項目。

這聽起來像是一句廢話,不是嗎?誰會選擇生命周期長至個把月,短至一天的土狗來做長周期配置呢?

但是本篇文章討論的 Meme,是 Doge、Shiba、Pepe 等市值龐大,已經登錄大所的“藍籌 Meme”。

有一些看法認爲,像 Pepe 這樣已經頗具影響力的“新一代小市值 Meme”,在下一個牛市周期會復刻 Doge 的走勢,達成百億市值的目標。

但在筆者看來,在做跨周期配置時,它可能不是熊市時該抄底买入的好品種。

Meme 代幣的價值來源

Meme(模因)是一種文化和信息自我繁衍、復制和傳播的現象,Meme 代幣則是具有模因屬性的加密項目的代幣。其特點之一是代幣本身一般沒有直接的價值捕獲,而項目往往寄生或衍生自加密世界之外的模因 IP,比如 Doge 的柴犬,Pepe 的 Pepe 蛙,或是近期很火爆、代幣名爲 Bitcoin 的哈利波特、奧巴馬和索尼克(疊了四層 Buff)。除了知名人物和大衆流行文化之外,一些廣泛接受的觀點也可以成爲 Meme 的來源。比如 LTC 相對於 BTC 作爲“數字黃金”(digital gold)的定位,一度被認爲是“數字白銀”(digital silver),它作爲一種金融 Meme,繼承了來自貴金屬白銀和 BTC 的雙重文化力量。

與其他商業類加密項目如 DeFi、web 3 Game 不同,Meme 看似沒有經營模式,但是其商業模式和 PMF(Product Market Fit,與用戶需求匹配的產品)卻是非常清晰的,即:爲大衆加密投資者提供極具想象空間的投機媒介。

所謂“爲大衆投資者提供”,說的是 Meme 的概念簡單、新鮮,其概念或怪異或有衝突性,因此容易在海量信息中更容易捕獲到大衆的注意力。

所謂“極具想象空間”,說的它們沒有實際業務作爲幣價的地心引力,僅“共識”二字的估值可以高出天際。

再嚴肅的加密從業者也無法否認,“投機賺錢”是加密世界重要甚至第一的驅動力,而層出不窮的 Meme 項目,就是響應這類需求的 PMF。

而加密 Meme 代幣相對於其他傳統投機標的的優越性也非常明顯:

前所未有的“可達性”。只要你有加密錢包和網絡,全球任何一個地方的人都可以參與它的投機,無需 KYC、無需注冊、無需經過審查,沒有身份門檻,而且交易時間爲 7 × 24 。而傳統金融世界裏,你想要參與 20-21 年 Gamestop 的那場的投機狂熱卻困難重重

信息透明。盡管仍然可能在代碼、資金、規則上受到 Meme 發行人的操縱和影響,但加密 Meme 的代幣信息、資金流動、算法上的透明度大大增加,相對於傳統的黑箱式龐氏,人們進行投機的“信息起點”更加公平

品種繁多,永遠不缺標的。發起、創造一個 Meme 項目的硬成本非常低,項目層出不窮,“機會總是很多”

與常規的 web 3 商業項目(比如 DeFi)不同,Meme 代幣的內在價值的增長單純來自於未來投機者(無貶義)的注意力和資金的邊際流入,對於前者我們主要預測的是其業務的增或減,對於後者我們需要猜測未來市場上投機者注意力和資金的投票。

這也意味着 Meme 項目的運作人,主要的功課將是籠絡和挑逗大衆的注意力,將注意力向正確的敘事方向引導,並極力促成 Fomo 情緒的擴散。

問題是,這不但很難,而且可能也不符合新一代 Meme 項目運作者的長期利益。

Meme 代幣缺少護城河

Meme 項目的發展具有明顯的階段性:

構想和設計敘事:要挑战主流、要激發战鬥情緒、要荒誕詭異突破常規,但又不能離群衆太遠曲高和寡

早期推廣:吸引早期投機者的關注,是否能在這個階段獲得影響力人士的推薦,是成與敗的轉折點

塑造和擴大 Fomo:早期參與者的財富故事得到廣泛傳播,貪婪吸引更多的人進場,人們相信目前的自己接下的不是最後一棒

更大規模的採用:登錄大型交易所,擺脫土狗的標籤,成爲了真正的大衆投機標的

維持吸引力:捍衛已有的注意力和投機資金的市場份額

尚處於早期的土狗類 Meme 生命力脆弱,在大周期配置的前提下,本文討論的主要是進入 4、 5 階段的“Meme 藍籌”。

前面已經提到,Meme 項目的運作的其實是大衆的注意力,然而大衆注意力的轉移是必然的。注意力的遷移,遠比用戶的資金、使用產品的習慣和對特定品牌的偏好要容易得多。

更重要的是,嘗試創立一個 Meme 的成本是如此之低,這意味着現有 Meme 面臨着後續無窮無盡項目對投機者注意力和資源的爭奪。

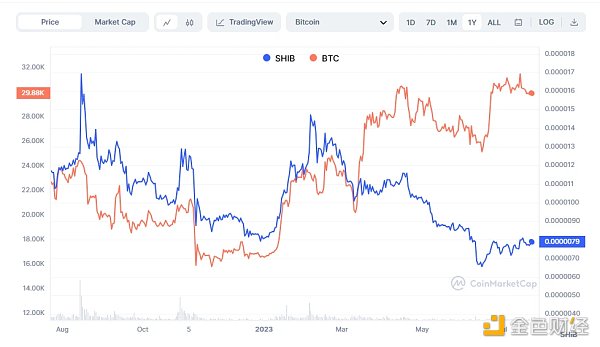

然而,面臨後來者 Meme 的注意力爭奪,現有 Meme 實際上能維持已有注意力份額的手段相當有限。以 Shiba 爲例,其在牛市以 Meme 出身,通過將 50% 代幣空投給 Vitalik 這樣兼具新奇感和話題性的“騷操作”獲得了市場的關注,借了 Doge 大漲的東風,坐穩了“狗屆太子”的地位。

然而在登陸各大頭部 CEX 之後,其話題性、注意力的匯聚能力的逐漸降低也成爲必然。盡管後來 Shiba 項目方動作頻頻,不乏自建 Dex、自建 L 2、發行 NFT、搞元宇宙和遊戲等“做事”成績,試圖從純 Meme 向業務型項目轉型,但無論是業務表現還是幣價都讓人失望,其 DEX Shibaswap 僅有 2100 萬美金的 TVL,幣價在一年間也遠遠跑輸大盤。

shib 與 BTC 一年內的價格走勢對比,來源:coinmarketcap

Meme 類項目向業務類項目轉型並不容易,一方面業務類項目有更精細的战略、產品、技術步驟需要規劃和執行,挑战的是不同維度的項目運營能力。更重要的是“努力做事”的笨拙顯得不性感,與 Meme 項目構建之初的反主流、邪氣、亞文化和高姿態相違背,讓本身就已經在逐漸耗散的 Meme 魅力進一步被瓦解。

與業務型項目多少可以根據商業模式構建一定的競爭壁壘不同,Meme 型項目往往缺少能維護自身內在價值的手段,來自投機者的注意力的耗散是一種必然,而努力做事往往又會產生反效果。

Meme 背後的團隊也缺少長期維護它的動機

在這個投機注意力異常稀缺的年頭,新一代 Meme 的成功已經很少是偶然事件,大多背後有着中心化的集群力量在策劃和推動。這股力量大多來自多股勢力的合謀,除了資金和交易所資源之外,還要具備 KOL 的在恰當時機的助推,強大的商務資源的接入(PEPE 項目誕生不到一個月,就被 opensea 接入作爲支付手段之一)等。

然而,在一個 Meme 成功之後,維護它的共識和注意力的成本越來越高,對於 Meme 團隊來說更聰明的做法是以賽馬的方式將從上一個 Pepe 中賺到的錢再造更多不同風格、不同敘事的“模因實驗”,期待下一個 Pepe 的誕生,而這些他們自己再造和推向市場的新“Pepe”們,又構成了對於“老 Pepe”注意力的爭奪。

由於 Meme 項目的核心團隊大多是匿名的,他們在一個項目的去留,遠比其他商業項目的創始人要沒有負擔得多,實控團隊的金蟬脫殼,進一步惡化老 Meme 項目的處境。

反例:Dogecoin 和 Bitcoin

看到這裏,或許你要舉出一個反例。“誕生於 2013 年的 Doge 都可以在上一輪牛市回春,Pepe 作爲新一代 meme 爲什么不可以?”

Doge 恰恰是大多數 Meme 生命力隨周期衰減的正面例子。因爲 Doge 上一輪牛市的出色表現,是其馬斯克個人龐大影響力注入的結果。“世界首富馬斯克做莊的項目”本身就是 Doge 起飛的新模因,如果剔除馬斯克從 2019 年开始對 Dogecoin 或明或暗的支持,相信 Dogecoin 本身的 Meme 元素在日新月異的加密敘事中早已褪色暗淡。

那么問題來了,這個世界上還有幾個具備馬斯克這樣巨大感召力的人物,會在下一個周期爲 Pepe 們注入自己的影響力,讓老 Meme 們在牛市重獲新生?這個世界上與馬斯克具備同級別影響力的人本身就已經屈指可數,加上“站出來爲一個 Meme 喊單”這一個條件,符合該雙重標准的人物清單空空如也。

誕生於 2011 年的萊特幣,佔據着“比特金萊特銀”的強大模因,但在沒有其他新的模因和影響力注入的情況下,每輪周期的走勢也在日漸衰弱。

實際上對於“Meme 幣無法穿越周期”的最好反例不是 Doge,應該是 Bitcoin。它作爲模因幣的鼻祖,依舊是新老加密投資者的心頭好和資產配置的壓艙石。然而 Bitcoin 作爲加密投資史上的第一個 Meme,一切加密項目誕生的起點,其 Meme 力量來自於其唯一且稀缺的“正統性”。

這種“正統性”這是其他所有 Meme 都不具備的,因此它們注定都要面臨此後一代代新 Meme 的注意力爭奪。

注意力的難以圈養、發起團隊的必然離去、競爭項目的批量生產。

投資 Meme,終究是一門講究“短平快”的高超手藝。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。