作者:Michael Nadeau;編譯:Luffy,Foresight News

比特幣區塊獎勵的下一次減半將於 2024 年 4 月 8 日左右發生。從歷史上看,減半引發了三個驚人相似的周期。在文中,我們將拆解過去三個比特幣周期並預測下一個周期。

我們探討的主題包括:

比特幣周期背後的驅動力是什么?

前 3 個周期的運營和網絡 KPI

前 3 個周期的價格走勢

預測下一個周期

比特幣周期背後的驅動力

每 21 萬個區塊,比特幣區塊獎勵減半一次。從時間尺度衡量,減半大約每 4 年一次。它標志着比特幣的貨幣政策發生變化,支付給礦工的區塊獎勵(網絡通脹)減少 50% 。

明年 4 月,比特幣區塊獎勵將從每個區塊 6.25 BTC 降至 3.125 BTC。

由於新增發行量減半,因此可以合理地得出新增供應量減少是每次牛市的催化劑的結論。

這個理論是這樣的:

減半後,礦工向市場出售的比特幣減少。這消耗了很大一部分的拋售壓力。價格價格處於邊界,新买家會推高價格。然後,財經媒體开始談論比特幣,人們开始用谷歌搜索它,比特幣迅速走紅,新买家進入市場,鏈上活動回升,風險投資公司將資金投入到支持生態系統的新業務中。於是,更多業務=更多營銷=更多用戶,這又刺激了更多的买家和更多鏈上活動,以及更多的媒體報道。

瞧,創歷史新高了。

這是一個很好的故劇本事,讓我們看看數據,它是不是事實。

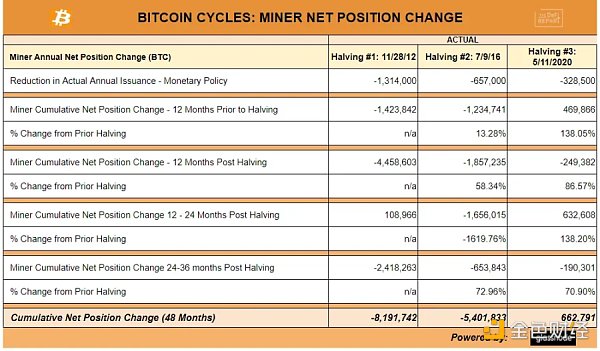

淨頭寸變化= Glassnode 標記爲屬於礦工的錢包地址持有比特幣的淨變化。

第一次減半:根據比特幣貨幣政策,年度新發行量減少 1, 314, 000 個。但在減半後的 12 個月內,礦工持有的比特幣減少了 4, 458, 603 枚,這是減半前 12 個月內礦工比特幣持有減少量的 2 倍多。2013 年,隨着比特幣價格上漲,礦工們拋售了大量比特幣。在第一個減半周期中,總共有超過 800 萬枚比特幣從礦工手中流失。由於比特幣價格處於較低水平,买家主導了市場。

第二次減半:減半後 12 個月內,礦工持有比特幣同樣比之前 12 個月下降更多。再一次,價格走勢是由市場上的买家主導。在第二個周期中,總共有超過 540 萬枚比特幣從礦工手中轉移。

第三次減半:礦工在減半後售出的比特幣數量比前 12 個月更多。然而,第三周期是礦工的第一個積累周期。 我們發現過去 6 周(第四個周期开始)淨頭寸增加了 9.3 萬枚。

礦工拋售減少造成的供應衝擊並不一定會引發牛市。實際上,礦工在減半後的 12 個月內出售的 比特幣數量比周期中的任何其他時間都多。

話雖如此,減半的敘事可能會吸引來新买家,市場可以實現自我調節。因此,即使數據與敘述相矛盾,如果人們相信它是真的,它就可能是真的。市場就是這樣的具有反射性的,加密貨幣市場尤其如此。

但這個故事還有更多內容……

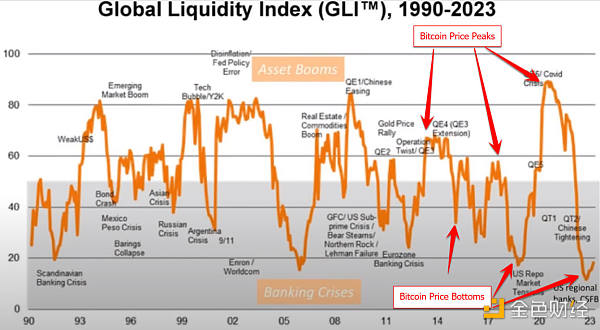

全球流動性

你會聽到越來越少關於比特幣與全球流動性周期相關性嘲諷,但這才是數據與價格走勢實際相符的地方。

資料來源:美聯儲、中國人民銀行、歐洲央行、日本銀行、國際貨幣基金組織

全球流動性似乎在 22 年底觸底,這也標志着比特幣和標准普爾 500 指數的底部。今年年初,我們看到全球流動性略有反彈。比特幣上漲了 80% 。標准普爾 500 指數上漲 15% 。

在美國,通貨膨脹已經結束,美聯儲已暫停加息。資產價格年初至今有所上漲,並且可能會持續一段時間。

但也有一些陰雲正在蔓延,貨幣政策可能會發生轉變。

具體來說, 7 萬億美元的國債將在明年到期。這些債務需要進行再融資 / 重新發行以支持財政支出。根據國會預算辦公室 2023 年 5 月的更新數據,美國今年的赤字預計爲 1.5 萬億美元。

與此同時,債務利息支付現已成爲美國政府的第二大支出,每年接近 1 萬億美元。

資料來源:美聯儲 FRED 數據庫

10 月份, 4300 萬美國人將恢復學生貸款還款,平均利率爲每月 503 美元。根據調查, 37% 的借款人表示他們需要削減其他支出。34% 的人表示他們根本無力承擔這筆費用。

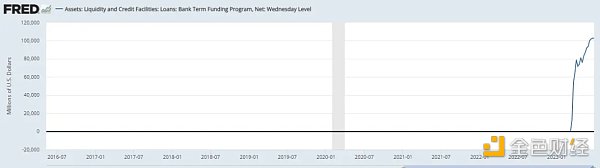

此外,銀行仍在請求加入美聯儲的銀行定期融資計劃:

資料來源:美聯儲 FRED 數據庫

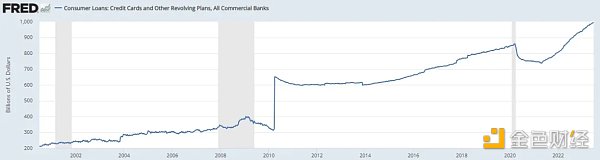

消費者信用卡貸款創歷史新高,超過 1 萬億美元:

資料來源:美聯儲 FRED 數據庫

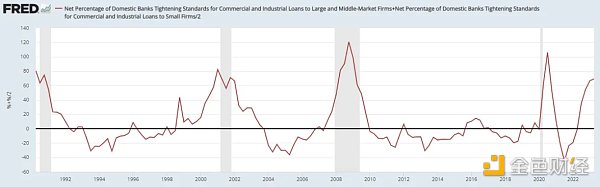

銀行貸款標准也表明經濟衰退即將來臨:

資料來源:美聯儲 FRED 數據庫

最後,商業房地產行業有超過 1.5 萬億美元的債務,需要在未來幾年進行再融資。這是因爲利率處於 2006 年以來的最高水平。當然,由於遠程工作,辦公空間的佔用率和估值有所下降。雪上加霜的是,花旗集團的一組分析師發現,超過 70% 的商業房地產寫字樓貸款由地區銀行持有。

這些因素應該會給通脹帶來進一步的下行壓力。

目前,CPI 通脹掉期最早將於今年 10 月以 2% 的通脹率定價。美聯儲預計一年內通脹率爲 1.3% 。

將這些聯系在一起:

比特幣的市場價格與流動性生死攸關。從美國的角度來看,流動性狀況似乎已經觸底。我們在中國和日本也聽到了同樣的情況。歐洲也處於類似的境地。隨着通脹率回到 2% ,全球經濟應該隨之放緩。

屆時,美聯儲將獲得改變貨幣政策的綠燈。

這將爲另一道量化寬松之牆打开閘門。至於時間表?我們認爲這將在未來幾年內發生。

這種流動性的轉變與比特幣減半周期以及隨之而來的敘事相一致。

創新周期:運營和網絡 KPI

明白了嗎?比特幣周期依賴於流動性。但流動性並不是一切。

如果我們在考慮網絡增長等因素,可能會有所收獲。

流動性 + 網絡基本面的增長 + 正確的敘事=新的價格發現。

新價格發現的反身性 = 新 VC 資金。這會帶來更多的建設、更多的用戶,以及進一步的價格發現。

它是投機推動實際資本形成和經濟發展的飛輪。很混亂,但它正在發生。

比特幣的網絡基礎知識

比特幣網絡在我們追蹤的幾乎每一個指標上都表現強勁。我們將在下面列出一些:

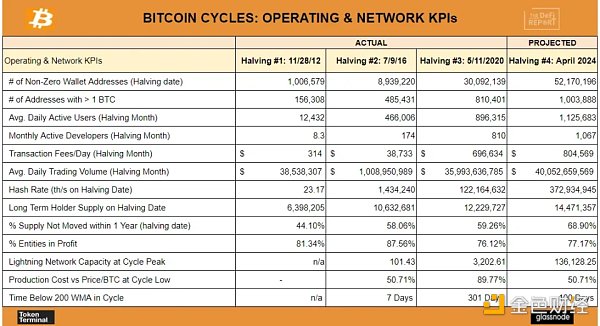

非零錢包數:迄今爲止,我們在每個周期中都看到非零錢包的穩定增長。我們在這裏的預測只是推斷去年的增長(目前爲 4700 萬)。請記住,該數字並不代表所有比特幣持有者。由於數據僅限於鏈上錢包,因此無法代表數千萬交易所客戶。

开發者:隨着 Ordinals 協議的引入,我們看到开發活動最近有所增加。

哈希率:網絡安全和礦工情緒的指標。過去兩年,哈希率增長了 3 倍,這表明礦工看漲比特幣。

長期持有者行爲:我們跟蹤的最重要的指標之一。長期持有者和一年內未轉移的供應量百分比目前處於歷史最高水平。通過周期,我們觀察到投資者和用戶通常在牛市期間進入。然後他們更多地了解比特幣並傾向於成爲長期持有者。我們可以從超過 1 BTC 的錢包的增長中觀察到這一點,最近這個數字已經超過 100 萬個。隨着長期持有者增長,它爲下一個牛市奠定了基礎,屆時买家最終會在市場上佔據主導。

閃電網絡:閃電網絡是比特幣的第二層擴容解決方案。它能夠以遠低於比特幣主網上交易的成本進行支付。雖然仍處於起步階段,但我們可以看到閃電網絡內的交易量在過去幾年中已大幅增長。

其他的催化劑

Coinbase 引發了 2013 年的牛市。

以太坊在 2017 年提供了燃料。

Microstrategy、Paul Todor Jones、Tesla、Block、Mass Mutual 等在上個周期引爆了市場。

2024/2025 年會怎樣?

貝萊德 ETF 的批准將是一個良好的开始。

貝萊德擁有無可挑剔的聲譽,其申請的 500 多項 ETF 中只有一項失敗。

在某些方面,貝萊德名稱出現在 ETF 中比比特幣現貨 ETF 本身更有意義。

貝萊德的名字對於 RIA 來說很重要,這對資產管理者來說很重要,這對地球上幾乎每個投資者都很重要。

過去,代表客戶投資比特幣可能會讓基金經理面臨職業風險。貝萊德 ETF 可能會將這種情況完全扭轉。

一些值得深思的問題:如果更大的風險是不通過貝萊德現貨 ETF 等值得信賴的工具來配置 1% 的比特幣,會發生什么?

周期中的價格行爲和預測下一個周期

5 個要點:

把握市場時機:購买比特幣的最佳時機是當每個人都認爲它已經死了的時候。2022 年我們有兩次機會。我們在 12 月提醒讀者,比特幣正在觸底。其次,購买比特幣的第二個最佳時機是什么?從歷史上看,它發生在減半之前的任何下跌期間。當然,把握市場時機確實很困難。美元成本平均法對於像比特幣這樣處於全球採用初期的資產來說效果很好。即使是那些在過去周期頂部購买的人,從長遠來看也表現良好。比特幣目前較歷史高點下跌了 55% ,但其 10 年、 7 年、 5 年和 3 年復合年增長率分別爲 84% 、 73% 、 36% 和 49% 。關鍵是要有長期的信念。確切地知道您要購买什么,並忽略噪音。

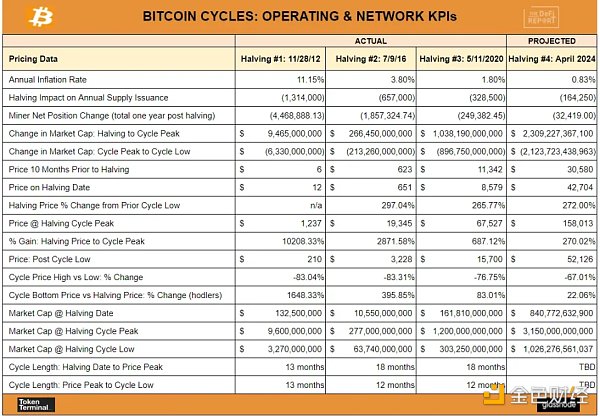

預測:我們根據前 3 個周期的情況預測,回報率將持續下降。本輪周期比特幣的目標價爲 15.8 萬美元。

更高層次的框架:我們預測下一個周期的比特幣市值峰值將達到 3.15 萬億美元(上一周期爲 1.2 萬億美元)。這將使比特幣市值達到黃金的 25% 。長期讀者知道,我們最終相信比特幣將達到並超越黃金市場(目前市值 12.6 萬億美元)。

總體而言,我們認爲下一個周期加密貨幣總市值可能會飆升至 8-10 萬億美元(上一個周期爲 3 萬億美元)。以太坊、競爭性 L1、重要基礎設施領域可能會產生有趣的機會。

周期後低點:我們預計比特幣的波動性將在未來幾年持續。話雖如此,我們預計波動性會隨着時間的推移而減弱。市場規模增長、更成熟的投資者進入該領域、成熟的市場結構和產品、新法規以及較少的「狂野西部」槓杆都會促進這一結果。請注意,比特幣就像一種商品——在牛市中價格遠遠超過其生產成本,然後在熊市中跌至(有時低於)生產成本。

關於上一周期的說明:我們認爲由於中國的挖礦禁令,該周期並沒有發揮應有的潛力。如果你還記得的話,那時比特幣的價格剛剛創下歷史新高,特斯拉剛剛爲其資產負債表購买了比特幣,Michael Saylor 通過 Microstrategy 和媒體巡演購买了數十億美元比特幣。我們認爲,如果沒有中國的挖礦禁令,比特幣可能會突破 10 萬美元。由於礦工集中在中國大陸(廉價水電豐富),禁令最終導致了礦工強制拋售和投降事件。

周期中期的 KPI

縮小範圍,了解我們今天相對於過去周期的情況。

市場價值 / 已實現價值:

來源:Glassnode

這個指標衡量市場價格與每個流通比特幣的平均價格的比率。我們在 23 年初走出了綠色區域,這在歷史上是一個很好的切入點。也就是說,我們仍處於相對較低的水平。

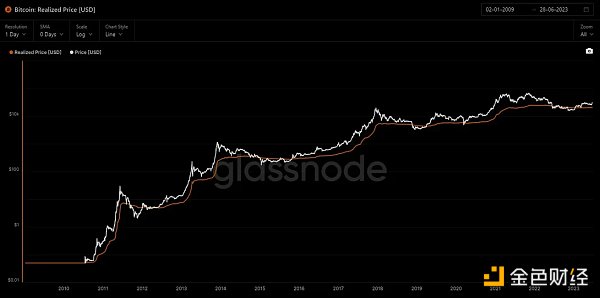

已實現價值:

來源:Glassnode

已實現價值是平均價格的代表,即每個流通中的比特幣的購买價格。目前該價格爲 20, 323.34 美元。

200 周移動平均线熱圖:

資料來源:Look into Bitcoin

2022 年,比特幣歷史上首次跌破 200 周移動平均线,並持續了大約 9 個月。此後比特幣已經恢復過來, 200 WMA 目前的價格爲 26, 665 美元。

結論

比特幣的採用周期主要由全球流動性、網絡增長和減半供應衝擊的「敘事」驅動。這三個元素似乎很好地組合在一起。

最重要的是在未來幾個月內獲得批准的帶有貝萊德名字的比特幣現貨 ETF。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。