作者:Token Terminal ,Blockchain economics

我們時常直觀的感受到使用不同區塊鏈所產生的成本和收益,即gas費和激勵。

但是,你真的徹底了解它們完整的經濟模型嗎?gas和激勵從何而來,又將流入何處?不同經濟模型設計下的市場表現如何?

Token Terminal 探討了基於 PoW和 PoS的主要L1和L2們的區塊鏈經濟模型,以及流動性質押等協議的新興模型。並將每種區塊鏈的經濟模型原理非常通俗易懂的進行了拆解和舉例。

同時,通過可視化區塊鏈的每日費用變化,也對主流區塊鏈們的市場表現進行了洞察分析,以供投資者使用文中的框架來比較區塊鏈們的經濟表現、潛力和可持續性。

介紹

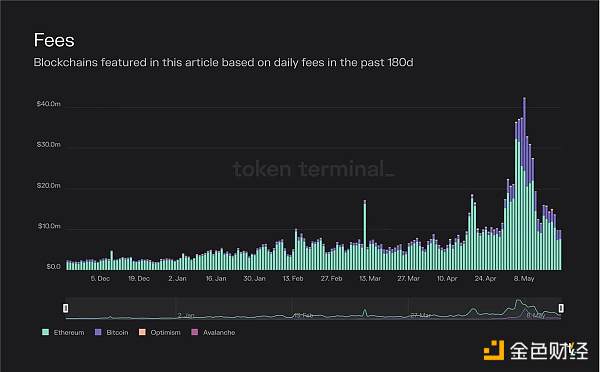

下圖可視化了本文中提到的區塊鏈在過去 180 天內的每日費用。

深潮注:可以看到以太坊和比特幣的交易費用總量上仍舊是遙遙領先的。

通常構成區塊鏈經濟結構的關鍵組成部分是交易費用、通貨膨脹的區塊獎勵(激勵)和費用銷毀。

交易費用代表區塊空間的市場價格。

激勵是鼓勵人們採取行動(例如驗證交易)的經濟獎勵。

費用銷毀是一種從流通中移除每筆交易費用的一部分的機制。

鑑於單個區塊鏈的容量有限,我們將看到一個擁有多個不同區塊鏈的世界——每個區塊鏈都針對不同的用例進行了優化——彼此互操作。區塊鏈市場最初由比特幣主導,一個極其簡單和有限的合約執行環境。隨着以太坊的推出,(理論上)在區塊鏈上部署任意復雜的合約或程序成爲可能。現在,隨着擴展解決方案、特定應用程序區塊鏈和跨鏈橋的興起,在實踐中也可以部署任意復雜的合約(可擴展性不再是限制)。在本文中,我們將分解最常見類型的區塊鏈的經濟模型。

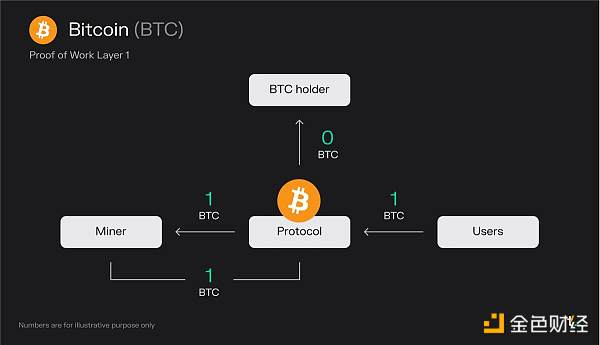

基於PoW的L1

原理闡述:

用戶爲一個區塊支付 1 BTC 的交易費用

礦工收到所有費用(1 BTC)

礦工從區塊獎勵中獲得 1 BTC(新發行的 BTC)

最終結果:

礦工收到 2 BTC

要點:

在比特幣上提交交易的需求爲區塊空間創造了一個市場。用戶向礦工支付區塊空間。大宗補貼進一步激勵了礦工,大宗補貼是新鑄造的比特幣,增加了貨幣的總供應量。目前,比特幣的所有費用和區塊補貼都歸礦工所有。

比特幣通過 CPU 能力提供安全性。比特幣的價值主張是創建一個安全、透明和不可變的全球账本,允許無信任和不可逆的價值轉移。這些價值由源自 CPU 使用率的安全性維護。每個塊都需要消耗大量的 CPU 能力才能在網絡上進行驗證。本質上,1 個 CPU 對應網絡上的 1 個投票。因此,只要大部分 CPU 掌握在誠實的礦工手中,網絡就是安全的。

比特幣的經濟由兩個變量決定:交易費用和區塊補貼。交易費用根據網絡區塊空間的供需情況確定。區塊補貼是增加 BTC 流通供應的通貨膨脹獎勵。目前,一個區塊的礦工獲得 6.25 個比特幣的獎勵,這個數字每四年減半。最終,比特幣將達到 2100 萬的最大供應量(預計在 2140 年左右發生),區塊獎勵將僅由交易費用組成。這意味着用戶採用對於網絡保持經濟可持續性至關重要。

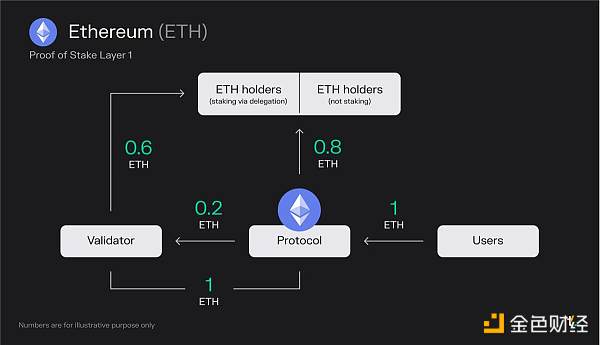

基於PoS的L1

原理闡述:

用戶爲一個區塊支付 1 ETH 的交易費用(包括 MEV)

0.8 ETH 被銷毀 —> “股票回購”讓所有 ETH 持有者平等受益

驗證者從費用中賺取 0.2 ETH

驗證者從區塊獎勵中獲得 1 ETH(新發行的 ETH)

由於驗證者已經從委托人那裏獲得了一半的股份,因此驗證者必須與這些 ETH 持有者分享其收入的 50%

最終結果:

0.8 ETH 被銷毀

驗證者收到 0.6 ETH

通過委托質押的 ETH 持有者獲得 0.6 ETH

要點:

在以太坊上,大約 85% 的總交易費用被銷毀,有效地作爲“股票回購”,讓所有 ETH 持有者同樣受益。同時,驗證者賺取剩余的費用和額外的質押獎勵,即新鑄造的 ETH。在過去 30 天內,以太坊平均每天收取約 1500 萬美元的費用。

2021 年 8 月通過EIP-1559實施的費用燃燒機制將 ETH 變成了一種生產性資產。此外,從 PoW 到 PoS 的過渡降低了 ETH 的新發行率。自 2022 年 9 月 Merge 以來,以太坊不再向礦工分發區塊獎勵。這一變化導致新 ETH 的發行量下降了約 90%(約 14k ETH/天的區塊獎勵被約 1.7k ETH/天的質押獎勵所取代)。這導致 ETH 供應在高使用率期間出現通貨緊縮。

以太坊的經濟結構包含三個關鍵組成部分:總交易費用、被銷毀的交易費用部分和質押獎勵。交易費用根據網絡區塊空間的供需情況確定。質押獎勵是增加 ETH 總供應量的通貨膨脹獎勵。交易費用的燃燒導致 ETH 的通貨緊縮壓力,而循環供應的減少可能會隨着時間的推移增加代幣的價值。

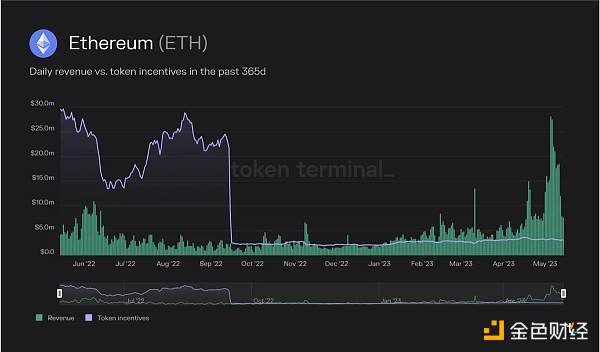

合並後,ETH 供應在高使用率期間一直處於通縮狀態。例如,今年 5 月,銷毀的 ETH 數量(收入)一直大於作爲質押獎勵(代幣激勵)鑄造的 ETH 數量。

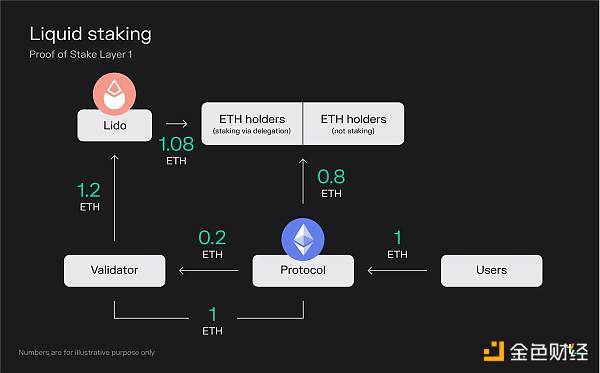

流動性質押項目允許用戶通過代表標的資產的衍生流動性代幣(liquid staking derivative,LSD)來質押他們的資產並保持流動性。

原理闡述:

用戶爲一個區塊支付 1 ETH 的交易費用(包括 MEV)

0.8 ETH 被銷毀 —> “股票回購”讓所有 ETH 持有者平等受益

驗證者從費用中賺取 0.2 ETH

Validator 從區塊獎勵中獲得 1 ETH(新發行的 ETH)

驗證者已經從通過流動性抵押協議 Lido 存入 ETH 的用戶那裏獲得了全部股權,因此它與這些 ETH 持有者分享 100% 的收入

Lido 從提供服務的總質押獎勵中抽取 10%(0.12 ETH),並將剩余的 90%(1.08 ETH)分配給通過 Lido 質押的 ETH 持有者

最終結果:

0.8 ETH 被銷毀

驗證者收到 0 ETH

Lido 收到 0.12 ETH(其中 50% 用於支付節點運營成本)

通過委托質押的 ETH 持有者將獲得 1.08 ETH

要點:

Liquid 質押協議增強了用戶體驗。質押,本質上是一個技術性和高維護性的過程,已經被像Lido這樣的協議簡化了。通過允許用戶鎖定他們的 ETH 並接收可轉讓實用代幣 (stETH),Lido 促進了無縫質押,同時使用戶能夠獲得與驗證活動相關的獎勵。爲了提供這項服務,Lido 從總收益中提取 10% 的費用。這筆費用在節點運營商和 Lido DAO 之間平分。

抵押的技術性和高資本要求爲流動性抵押協議开闢了商機。傳統的以太坊Staking需要用戶維護一個節點,投入大量資金(32 ETH),並犧牲代幣流動性。相比之下,Lido 將用戶的代幣批量分配給驗證者,從而消除了 32 ETH 的障礙。通過簡化用戶體驗、提供流動性和民主化質押,Lido 和類似協議正在打开一個快速增長的市場領域。

抵押的民主化允許更廣泛的投資者參與。除了區塊鏈 (L2)之外,流動性質押市場部門是增長最快的市場部門之一。成功執行的Shapella 升級(4 月 12 日)可以說降低了與 ETH 作爲投資相關的風險,以及 ETH 作爲收益資產的相關風險。因此,預計 ETH 質押比率(質押資產/流通市值)將增長並與其他 PoS 鏈持平。目前,ETH 的質押比例約爲 15%,與其他 PoS 鏈相比相對較低。例如,Solana 和 Avalanche 目前擁有超過 60% 的抵押率。鑑於 ETH 的市值較高,在撰寫本文時約爲 2200 億美元,我們可以看到未來幾個季度質押的資產將增長數十億美元。

Lido 已成爲流動性質押市場領域的當前市場領導者,質押資產總額達 120 億美元。這個數字同比增長了 38%,過去 180 天增長了 105%。

在過去的 30 天裏,Lido 產生了 6040 萬美元的費用,並獲得了其中的 10%,即 604 萬美元的收入。該收入在節點運營商和 Lido DAO 之間按 50/50 分配。

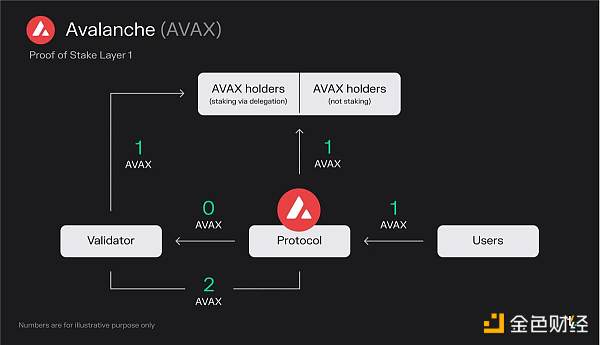

Avalanche是一種區塊鏈 (L1),它通過優先考慮可擴展性和更快的交易速度來與以太坊競爭。它使用一種新穎的共識算法,可提供強大的安全性、快速的交易終結性和高吞吐量,同時保持去中心化。

原理闡述:

用戶爲一個區塊支付 1 AVAX 的交易費用

1 AVAX 被銷毀 —> “股票回購”讓所有 AVAX 持有者平等受益

驗證者從費用中賺取 0 AVAX

驗證者從區塊獎勵中獲得 2 個 AVAX(新發行的 AVAX)

由於驗證者已經從委托人那裏獲得了部分股份,因此驗證者必須與那些 AVAX 持有者分享其收入

最終結果:

1 AVAX 被銷毀

驗證者收到 1 個 AVAX

通過委托質押的 AVAX 持有者將獲得 1 個 AVAX

要點:

在Avalanche上,所有交易費用都被銷毀,驗證者的唯一收入來源是質押獎勵。銷毀機制作爲一種“股份回購”,對所有 AVAX 持有者同樣有利。在過去的 30 天裏,Avalanche 的平均每日費用約爲 64,000 美元。

作爲區塊鏈領域相對較新的成員,Avalanche 正在發行大量 AVAX 代幣以獎勵其驗證者。這種方法通常被用作在平台早期階段引導增長的一種方式。這些獎勵吸引驗證者並刺激 Avalanche 生態系統內的增長和活動。

Avalanche 的經濟模型可能會在未來發生變化。費用和獎勵結構不是一成不變的,可以根據未來的治理決策進行調整。目前,AVAX 代幣總供應量的 50% 被分配用作驗證者的質押獎勵。這種分配計劃在十年內發生,從 2020 年到 2030 年。隨着質押獎勵分配最終結束,未來我們可能會看到一部分交易費用被重定向到驗證者。

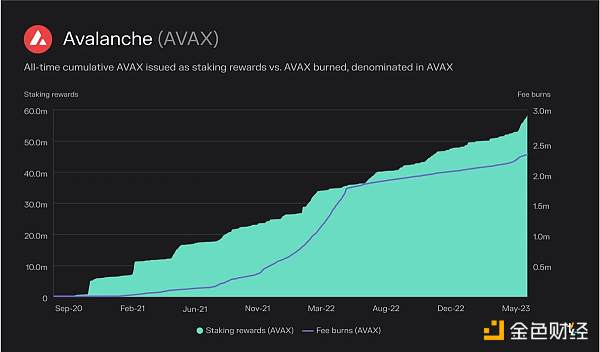

自該網絡於 2020 年 9 月啓動以來,共銷毀了約 230 萬個 AVAX,並分發了約 5700 萬個 AVAX 作爲質押獎勵。

基於PoS的L2

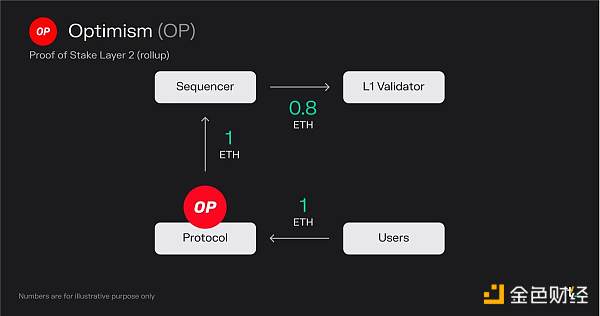

Optimism是一種擴展解決方案(樂觀匯總),旨在通過提高其交易速度和吞吐量來使以太坊變得更好。Optimism 在 L2 上執行交易,並分批提交給 L1 最終確定。根據交易類型,這導致大約 5-20 倍的gas降低。

原理闡述:

用戶爲一個區塊支付 1 ETH 的交易費用

所有交易費用(1 ETH)都進入 Optimism Foundation 運行的排序器

Sequencer 支付 0.8 ETH 的交易費用以將交易提交到 L1(以太坊)

Sequencer(在本例中爲 Optimism Foundation)保留 0.2 ETH 作爲利潤

最終結果:

0 ETH 被銷毀(不包括以太坊上的銷毀)

排序器收到 0.2 ETH

L1 驗證者收到 0.8 ETH

要點:

第 2 層區塊鏈擴展應用程序。L2 區塊鏈允許廣泛使用的 L1 應用程序,如Uniswap、 Blur、 OpenSea等,將它們的交易活動從 L1 轉移到一個單獨的鏈,該鏈定期將其交易結算回 L1。目前, Uniswap超過 30% 的來自 L2。

第 2 層區塊鏈支持更優化的用戶體驗。作爲 L2,該應用程序可以針對其用例(例如交易)優化用戶體驗(交易費用/MEV 收集和回扣、鏈上隱私等)。可以實施這種優化,同時仍然在更安全的 L1 上維護交易記錄。

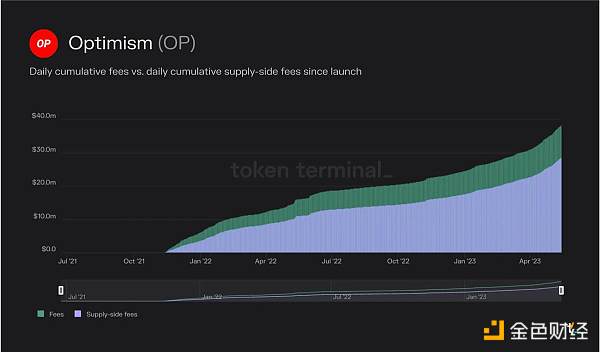

第 2 層區塊鏈的經濟性由兩個變量驅動:L2 收取的費用和向 L1 結算交易的成本。L2 區塊鏈的主要商業模式是通過削減用戶支付的交易費用來產生收入。利潤率由向 L1 結算交易的成本決定。例如,Optimism上的用戶自推出以來共支付了 3820 萬美元的交易費用。在這些費用中,有 2850 萬美元用於支付向以太坊提交交易的gas費。因此,Optimism 捕獲了差額,即 970 萬美元,作爲收入。隨着競爭的加劇,L2 區塊鏈的利潤率預計會下降。能夠通過數據壓縮和其他技術優化其在以太坊上的 gas 支出的 L2 區塊鏈,進一步減少 L2 的費用,可能會在未來獲得市場份額。

自網絡推出以來,Optimism 上的用戶共支付了 3820 萬美元的交易費用。在這些費用中,有 2850 萬美元用於支付向以太坊提交交易的gas費。

結論

區塊鏈通過提供分散、安全和透明的交易處理架構,正在重新定義經濟活動的基礎設施。在像加密這樣快速發展的行業中,我們看到這些計算平台的經濟模型不斷創新。盡管存在差異,但投資者可以使用上述框架來比較它們的經濟表現、潛力和可持續性。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。